公司是激光雷达及感知解决方案市场的全球领导者。通过硬件和软件的整合,我们有别于市场上大多数激光雷达纯硬件厂商。激光雷达通过融合视觉或其他传感器的感知解决方案可以赋予汽车和机器人感知能力。我们围绕芯片驱动的激光雷达硬件为基础,同时布局人工智能感知软件形成解决方案,推动市场探索应用的场景,引领行业实现大规模商业化。

公司12月27日开始招股,招股价是43港元,每手股数100股,最低申购金额4343.37港元,市值193.16亿港元,发行数量2290.98万股,属于应用软件行业,有绿鞋。

保荐人是摩根大通和华兴证券,保荐人整体业绩一般,摩根大通近两年只保荐过5个项目,首日上涨率是20%;华兴证券近两年只保荐过2个项目,首日上涨率是50%。

只有1名基石,是深圳市南山战略新兴产业投资有限公司。按发行价计算,基石合计共认购1亿美元,占总发行数的79.29%,基石占比很高。

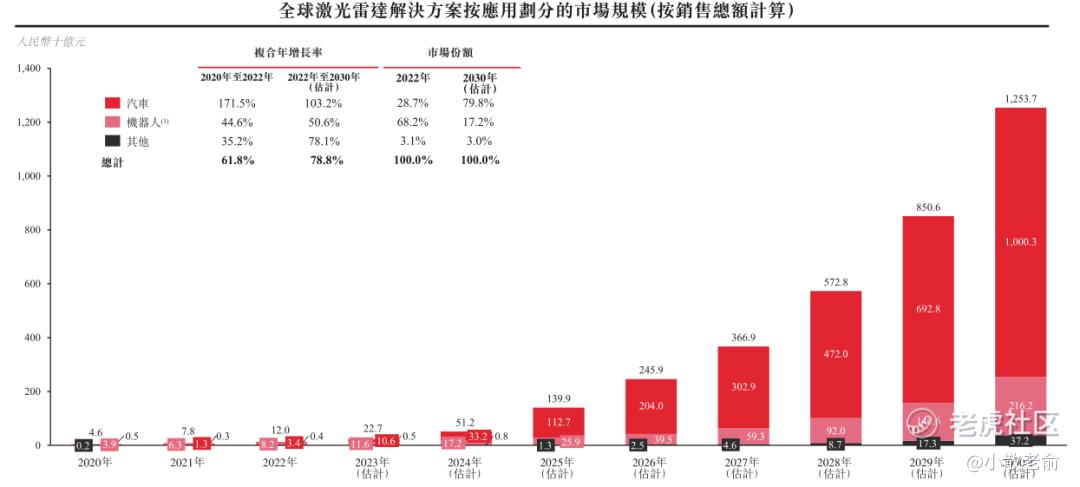

根据灼识谘询报告,2022年全球激光雷达解决方案市场规模为人民币120亿元,预计到2030年将增加至人民币12,537亿元,复合年增长率为78.8%。在激光雷达解决方案的众多应用场景中,预计汽车应用将占据整体市场的最大份额。

根据灼识谘询报告,按2022年的销售收入计,RoboSense速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%。

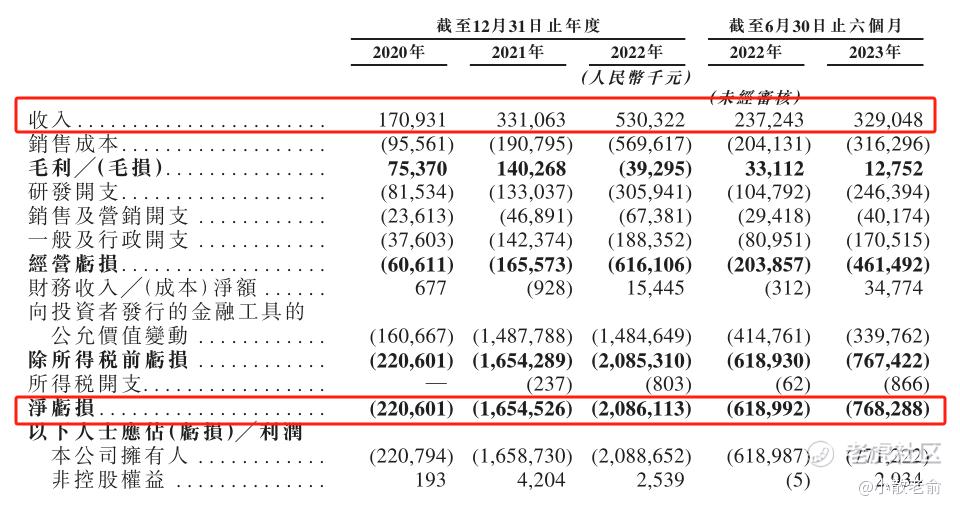

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是1.71亿、3.31亿,5.3亿,2022年营收同比增长60.19%;2020~2022年的净利润分别是-2.21亿、-16.55亿,-20.86亿,2022年的净利润同比增长-26.09%。

而2023上半年营收是3.29亿,同比增长38.7%,净利润是-7.68亿,同比增长-24.12%。公司还处于亏损中。

再来看看申购人气,目前申购倍数是0.08倍,申购人气比较差。

申购策略:

公司是激光雷达及感知解决方案市场的全球领导者,在全球及中国激光雷达市场均排名第二。保荐人是摩根大通和华兴证券,保荐人整体业绩很一般,基石合计共认购1亿美元,占总发行数的79.29%,基石占比很高。公司的营收每年都保持着增长,但是净利润是年年亏损,申购人气也比较差,本人计划还是放弃申购了!

关注我:小散老俞

精彩评论