本文是橡树资本联合创始人霍华德·马克斯(Howard Marks)发于2023年9月8日的备忘录《Fewer Losers, or More Winners?》,原创翻译,主要还是为了自己通读一遍原文。如有错漏还请海涵,欢迎批评指正。以下是正文——

我的备忘录起始于1990年10月,受两个事件之间一个有趣的并列所启发。其一是在明尼阿波利斯与David VanBenschoten的一顿晚餐,他是通用磨坊(General Mills)养老基金的负责人。Dave告诉我,在他任职的14年里,该基金的股权回报率从未超过养老基金界的前27%,或低于前47%。而在过去14年总的下来,稳定在25%~50%的该基金又表现如何呢?!我惊呆了。事实证明,大多数追求前10%业绩表现的投资者,最终都搬起石头砸自己的脚,但Dave从来不会。

在大约同一时间,一家著名的价值投资公司报告出了糟糕的业绩,导致其董事长发表了一个简单的理由:“如果你想成为前5%的资金经理,你也必须愿意成为后5%的资金经理。”我立即反应到:“我的客户们并不关心我在任何一年里是否排在前5%,而他们(以及我)绝对没有任何兴趣让我排在后5%。”

这两件事对我产生了巨大的影响,并帮助明确了我的——以及在五年后成为橡树资本的——投资理念,即强调风险控制和一致性在一切之上。以下是我在33年前的第一篇备忘录中写的,题为《通往业绩表现之路》(The Route to Performance):

我强烈感到,试图通过一串连续几年的前10%成绩来取得一个优异的长期业绩,是不太可能成功的。相反,每年努力做得比平均水平好一点——并通过纪律在糟糕的时候取得相对优异的成绩——则是:

较不可能产生极端的波动,

较不可能产生无法挽回的巨大损失,以及最重要的,

更有可能奏效(鉴于我们所有人都不过是人类这一事实)。

简单来说,(通用磨坊的)记录告诉我的是,在股权领域,假如你能避开输家(和亏损的年份),那么赢家将会照顾好自己。我坚信,这也同样适用于我的团队的机会主义利基市场——即高于平均水平的长期业绩表现的最佳基础是灾难的缺席。

正如你可见,我和Dave的晚餐是一个影响深远的事件;他的方法显然很适合我。(顺便说一句,我想分享下,在几十年的未联系之后,Dave是最近几个月来写信鼓励我应对健康问题的许多友善人士之一。这是我的职业生涯所带来的诸多个人红利的一个很好的例子。)

简而言之(Putting It in Brief)

那第一篇备忘录,以及上面应用的那部分,包括一句你可能已经从橡树资本公司听过的话:假如我们避开输家,那么赢家将会照顾好自己。我的合伙人和我认为这句话是如此切合,以至在1995年橡树资本成立时,就把它采用作我们的座右铭。我们的理由很简单:假如我们投资于一个多元化的债券投资组合,并且能够避开那些违约的,那么我们所买的一些非违约债券将受益于积极事件,诸如评级上调和收购。也就是说,赢家会在我们没有明确寻找出他们的情况下自己实现。

我们认为这句话颇具革新性。但在2005年,当我与塞思·卡拉曼(Seth Klarman)一起更新1940年版的本杰明·格雷厄姆(Benjamin Graham)和大卫·多德(David Dodd)的《证券分析》(Security Analysis)——“价值投资的圣经”——时,我读到一些东西,表明我们晚了大约50年。在塞思请我编辑的那部分中,我无意中发现了格雷厄姆和多德将“固定价值”(或固定收益)投资描述为“一种消极的艺术”。他们是什么意思呢?

起初,我发现他们的观察有些愤世嫉俗,但后来我意识到他们在说什么了。我们假设有100只8%的未偿债券。我们进一步假设,90只将按承诺支付利息和本金,而10只张将违约。由于它们都是8%的债券,所有支付的债券都将兑现8%的回报——不管你买哪些。唯一重要的是,你是否买了违约的10只中的任何一只。换而言之,债券投资者提高他们的业绩表现,并不是通过买入了什么,而是通过排除了什么——不是通过发现赢家,而是通过避开输家。这就来了:一种消极的艺术。

关于这句话的起源还有一件轶事:我一直对旧书很感兴趣。几年前,我在去见一个客户的路上穿过拉斯维加斯的一个会议中心,偶然发现了一个罕见的书展。我在一个认识的书商的摊位前停了下来,我的目光立刻落在他在出售的一本书上:杰西·利弗莫尔(Jesse Livermore)的《如何交易股票》(How to Trade in Stocks)。以下是这位作手强调的一句话:“赢家会照顾好自己:而输家从不。”你可能会想要相信利弗莫尔借用了我的主意……直到你意识到,就像格雷厄姆和多德一样,他在1940年就发表了这几句。我的创新就到此为止罢。

在我采纳这一说法的时候,我和我的合伙人主要是高收益债券投资者。而由于非可转换债券在其承诺的到期收益率之外并没什么上升潜力,我们的主要工作实际上是避开那些不支付者,然后假设支付者的一些子集可能会让我们暴露于发生的积极发展。这用来总结我们作为债券投资者的方法还是挺恰当的。

但幸运的是,1987年我和Bruce Karsh联合了,然后1988年我们成立了第一只不良债务基金。如今我们投资于已经违约或似乎可能违约的债券。我们认为也许能以便宜价买入它们,因为它们笼罩在乌云之下,给了我们资本增值的可能。Bruce此后以其投资的敏锐度变得闻名,当然了,他自1988年以来的回报不能仅仅归因于损失的避免。当你渴望获得远高于债券的回报时,避免输家是不够的;你实际上必须不时地找到(或创造)赢家。Bruce和他的团队产出的回报表明他们确实做到了。

橡树资本现在有了一些我称之为“雄心壮志战略”的东西,意思是它们需要赢家。那么,为什么我们仍然把上面那句话作为我们的座右铭,还有为什么“风险控制至上”仍然是我们投资理念的第一原则?答案是,我们希望风险控制的概念始终作为我们投资专业人士的首要考虑。当他们审查一只证券时,我们希望他们不仅要问“假如事情顺利我能赚多少钱?”也要问“假如事情不遂人愿又会怎么样?假如情况变糟,我会损失多少?还有事情能糟到什么程度?”

风险控制在橡树资本仍是一号原则。七十多年前,加州大学洛杉矶分校(UCLA)的橄榄球教练Henry Russell “Red” Sanders说:“赢并不是一切,而是唯一。(这句话也出自绿湾包装工队传奇橄榄球教练Vince Lombardi。)虽然我还没有弄清楚这句话的确切含义,但我坚信,对橡树资本而言,风险控制并不是一切;而是唯一。

不是风险规避(Not Risk Avoidance)

理解风险控制和风险规避之间的区别对投资者来说至关重要。风险规避基本上就是不做任何结果不确定及可能是负面的事情。然而,从本质上讲,投资就是承担不确定性以追求有吸引力的回报。因为这个原因,风险规避通常等同于回报规避。你可以通过买入国库券或者将钱存入政府担保的存款来规避风险,但这些投资通常都是投资界所能触及的最低的回报率,这是有原因的。假如你肯定能把钱拿回来,那为什么和钱分别一小段时间就该获得丰厚回报呢?

另一方面,风险控制包括拒绝承担以下风险:(a)超过你想要承受的风险量和/或(b)你承担了不会得到很好回报。我在之前写过关于我称之为“为获取利润的明智风险承担”的东西。下面是背景故事:

我在1978年开始管理资金,当时花旗请我管理可转债和高收益债的投资组合。前者主要是由寻求融资时别无选择的公司所发行的非投资级证券,而后者——按当时的术语——是低评级的“垃圾债券”。显然,它们都要承担巨大的信用风险。1980年左右,最早的金融新闻网络之一的一位记者问了我一个挑衅性的问题:“当明知道一些发行人将违约时,你怎么还能买入高收益债券呢?”我的回答抓住了明智风险承担的精髓:“当人寿保险公司知道人们都会死的时候,它们怎么还能为人们的生命提供保险呢?”

要点很简单:这些功能都可以以一种明智的、风险可控的方式执行。要做到这一点,该风险必须是:

你所知道的风险,

你可以分析的风险,

你可以分散的风险,以及

你承担可以获得丰厚回报的风险。

像这样的风险不需要去规避。如果你有真正的洞察,这样的风险可以谨慎而有利可图地去承担。

我认识一些投资者,他们承担的风险比橡树资本大得多,他们糟糕的年份也比我们糟糕得多。但那些少数拥有真正技能的——我称之为“阿尔法”(alpha)(稍后展开讲)——在他们好的年份会产出巨额回报,以至他们的长期回报十分出色。他们的客户得到了丰厚的回报……假定他们有足够的内在毅力撑过那些糟糕的年份。因此,承担风险本身并非不明智,而风险规避只对那些觉得自己无法度过艰难时期的投资者才是适当的。

建立良好的记录(Building a Good Record)

由于(a)除了最谨慎的投资外,所有投资都有风险,以及(b)风险的存在意味着结果将是不可预测且不一致的,很少(如果还有任何)投资者能够只有好年份,或者配置了只有赢家的投资组合。问题并不在于你是否会拥有输家,而在于有多少输家,以及它们与赢家相比有多糟糕。

沃伦·巴菲特(Warren Buffett)——可以说是长期记录最好(当然也是最长的长期业绩记录)的投资者——被广泛描述为在他的职业生涯中只有12只伟大的赢家。他的合伙人查理·芒格(Charlie Munger)告诉我,他自己的绝大部分财富并不是来自12只赢家,而是仅4只。我相信沃伦和查理伟大业绩表现的要素很简单:(a)做了很多还不错的投资,(b)重仓投资并持有数十年的相对数量较少的几只大赢家,(c)相对较少的大输家。任何人都不应该期望——或者期望他们的资金经理——拥有全部的大赢家而没有输家。

事实上,不拥有任何暑假并不是一个有益的目标。实现这一目标的唯一可靠方法是不承担任何风险。但是,正如我早前所说,风险规避很可能导致回报规避。我们有一种风险是承担太少风险。大多数人能理智地理解这一点,但人性使许多人难以接受这样的观点,即愿意忍受些损失是投资成功的一个必不可少的成分。

在这个夏天观看了一些伟大的网球比赛——就在上周末的美国网球公开赛期间——我将回收利用下一个我在备忘录《敢于伟大2》(Dare to Be Great II )(2014年4月)中首次提出的一个网球类比。假如我出去打网球然后说:“今天,我不犯任何发球失误”,会如何?我的发球必须非常温顺,以至我的对手很可能摧毁它们。网球运动员如果希望成功,就必须冒一些风险(见下文)。如果你的发球没有一个落在发球区之外,你就可能发球过于谨慎了,无法获胜。投资也同样如此。正如我的长期合作伙伴Sheldon Stone所说:“假如你没有经历任何违约,那你可能并没有承担足够的信用风险。”

赢家的统计数据(Winners’ Stats)

回顾过去,结果发现,在1990年代、2000年代以及2010年代,每十年我都用一整篇备忘录来讨论投资和体育的类比。这次,在我写备忘录的第四个十年,我打算再用几段话来讨论网球。

如上面提到的,网球与投资是非常恰当的比较。安全命中然后被猛烈进攻?或是尝试那些你无法连续做到的击球并且战胜自己?Charles D. Ellis的文章《失败者的游戏》(The Loser’s Game)(《金融分析师杂志》(The Financial Analysts Journal),1975年7月/ 8月)在我作为一名投资者的发展中影响重大。他指出网球运动员有两种……实际上,是有两种不同类型的网球比赛。职业选手玩的是一项赢家的游戏:他们通过打出制胜球而获胜(在网球中,这意味着对手无法回击的球)。由于他们的比赛很大程度上是在其控制之下,以至他们通常可以做出想要的击球,其中最好的就可以赢得分数。但业余网球是一项输家的游戏:获胜者通常是击打制败球最少的人。假如你能让球保持在场内足够长时间,最终你的对手便会把它击出球场或入网。业余选手不一定要击出制胜球才能获胜,而这是件好事,因为他或她通常无法可靠地做到这一点。

快速浏览一下今年温布尔登的一些数据,提供了许多东西供我们深思。我将首先关注男子四分之一决赛三号种子选手丹尼尔·梅德韦杰夫(Daniil Medvedev)和非种子选手Christopher Eubanks之间的比赛。Eubanks身高6尺7寸,运动能力强,冲进四分之一决赛让所有人都大吃一惊。但是,梅德韦杰夫这边,他的对手多年来一直紧随男子网球“三巨头”——诺瓦克·德约科维奇(Novak Djokovic)、拉斐尔·纳达尔(Rafael Nadal)和罗杰·费德勒(Roger Federer)——之后。

作为明显的劣势一方,Eubanks可能意识到他不可能比梅德韦杰夫更持久或更稳定。因此,他必须追求制胜球。假如这就是Eubanks的计划,他成功地执行了。他取得了74次制胜球,相较梅德韦杰夫52次,并且他进取地冲网67次(44次制胜),相较梅德韦杰夫8次(4次制胜)。这些都是很棒的进攻数据。

问题是——正如我多次一手经历的——假如你面对的是一个比你强的对手,你必须尝试那些不在你能力范围内的击球,以保持获胜的希望。因此,伴随他的74次制胜球,Eubanks还犯了55次非受迫性失误(不是由对手的好球造成的失误;犯非受迫性错误最容易的就是去争取制胜球然后失误了)。相比而言,梅德韦杰夫只犯了13次非受迫性失误。

底线:Eubanks的制胜球明显多于梅德韦杰夫,但他每4次制胜就有3次非受迫性失误,而梅德韦杰夫每4次只有1次。梅德韦杰夫赢得了53%的积分而尤班克斯赢得了47%,因此他赢得了比赛。教训是,更多的制胜球是不够的。要赢——在网球中正如在投资——你就必须在制胜球和制败球之间建立良好的关系。你可以通过拥有少数制胜球和更少制败球,或者拥有大量制败球和更多制胜球来取得胜利。最大化制胜球和最小化制败球都并不足够。一切都在平衡之中。

这让我想到了温布尔登男子决赛。在这场激动人心的比赛对决双方中,德约科维奇(Djokovic)——赢得了史上最多大满贯冠军(温网、美网、法网和澳网共23次),对20岁的后起之秀Carlos Alcaraz——总共获得了一次大满贯。和Eubanks一样,Alcaraz打的是一场激烈的竞技游戏,追求很多制胜球。你可以从他的发球中看出:Alcaraz有7次双发失误,比德约科维奇的3次的两倍还多。但是,再一次,单一的数据告诉我们的很少,由于Alcaraz的大发球给了他9个ace球(他的对手甚至无法用球拍接到的发球),是德约科维奇的2个的四倍多。这是球员各自风格的体现。最终,Alcaraz以66次制胜球获胜,而德约科维奇只有32次。

因此,Alcaraz以“更大”、高风险的游戏击败了德约科维奇,而梅德韦杰夫则以更稳定、风险控制的风格击败了Eubanks。两种方法本身都不比另一种好。单单风格永远无法决定结果;是风格加上执行的问题。我的网球老师Jordi Ballester解释道:“Alcaraz打了一场更有侵略性的游戏。考虑到他的高水平天赋——正如他在温布尔登展示的——假如他一天顺风顺水,他可以击败德约科维奇(或任何其他对手)。假如他手风不顺,他很可能就会输。”

有趣的是,要注意到网球三巨头主持了一个不可思议的时代。在2023年温布尔登之前的19年里,他们总共赢得了75个大满贯冠军中的65个,或者说87%。值得注意的是,他们中没有一个是Alcaraz那种类型的“大击球手”。他们在四五个小时内打出极好水平而不犯很多错误的能力,通常就足够了。

制胜股的需要(The Need for Winning Stocks)

在我的职业生涯过程中,有那么几次少数几只股票在市场涨幅中占了不成比例大的份额。在这方面,关于所谓的“七巨头”——苹果(Apple)、微软(Microsoft)、Alphabet(Google的所有者)、亚马逊(Amazon)、英伟达(Nvidia)、特斯拉(Tesla)和Meta (Facebook的所有者)——已经被写了许多。在今年的不同时间点,这七只股票占了各种股指的大部分或全部涨幅。今年6月《金融时报》(Financial Times)是这么写的:

七个最大的成分股……迅猛上涨,今年以来涨幅在40%至180%之间。(标准普尔500股票指数中)剩余的493家公司,则总体表现平平。

大型科技公司在该指数中的主导地位达到了前所未有的程度。这七只股票中的仅仅五只就占了整个指数市值的将近四分之一。(《推动美国股市上涨的七家公司》,《金融时报》,2023年6月14日。)

这些股票在今年大部分时间跑赢大盘的程度可能是独一无二的,但这种现象并不特别。2017年的情况也是如此,少数几只股票在很大程度为推动市场上涨负责。然后是“FAANG”:Facebook、Amazon、Apple、Netflix以及Google/Alphabet。《金融时报》也强调了这段历史:

头重脚轻——尤其在美国市场——并不新鲜。“如今标普中的大型科技股,与过去的石油公司,或1960年代的“漂亮50”(Nifty 50)情况是一样的。”巴黎Carmignac的跨资产团队主管Frédéric Leroux这么说道——回应的是那种狂热,令少数几家快速增长的公司例如IBM、柯达(Kodak)以及施乐(Xerox)等少数大幅上扬,随后沉重下跌。“这是一个问题,但这是一个反复出现的问题。”(出处同前)

从我们大多数人的记忆开始,主动投资者一直很难跟上股票指数。由于这个原因,近几十年来,被动投资占据了股权投入资本的相当大份额。主动投资的不足主要归因于市场有效性、管理费用以及投资者差错的结合。我认为还有另一个原因:主动投资者对赢家的需要。

假如你没有在这年早些时候拥有这七巨头呢?显然,你会远远落后于指数。假如你拥有它们,但所占比例小于它们在指数中的权重,又如何?你仍然会落后,但幅度会小一些。因此,根据定义,要跟上指数,就需要有大赢家的敞口,至少要与它们在指数中的代表比例相等。这一点似乎很清楚。

现在,想想这个代表比例。我们假设说你在20年前——在2003年夏——起步时有指数体量的苹果(Apple)股权,经拆分调整后价格为0.37美元。关键的问题很简单:股价上涨了你还坚持得住吗?

正如我在我的备忘录《卖出》(Selling Out)(2022年1月)中所描述的,大多数投资者都认同“获利了结”、“撤资离场”或“见好就收”的传统智慧。毕竟,正如那句老话说的,“没有人因为获利了结而破产。”投资者通常会卖出一些他们的赢家,原因很简单,他们害怕看到自己放弃收益,那可能会导致后悔、客户批评和/或亏损账户。

2013年夏天当股价触及15美元时,大多数人都会卖出部分或全部他们所持有的苹果股票。当它经过了10年价格涨到原来40倍时,你又会怎么做?

今天——又过了10年之后——苹果约180美元——自2013年以来上涨12倍,自2003年以来上涨了近500倍。关键是,面对这些收益,很少有投资者会仍然持有他们最初买入的全部股票。但假如他们卖出苹果股票,而指数的构建者却没有,那么他们就很可能没能跟上指数。这个情况可以总结如下:

股票指数的表现通常由少数几只或几组股票主导。

龙头股的涨幅可能会让它们看起来很昂贵,从而支持获利了结。

人性——尤其是避免后悔的欲望——增加了卖出的动机。

根据定义,假如相对于这些赢家股在指数中的比重而言你减持了股份,而这些赢家继续跑赢大盘,那么你将很难跟得上。

在我的备忘录《流动性》(Liquidity)(2015年3月)中,我加入了我儿子Andrew的一个洞见。套用他的话来说,“如果你看着一只已经上涨了25年的股票的图表,然后说,‘天哪,我真希望我拥有这只股票,’那想想看所有那些你不得不说服自己别卖出的日子。”我怀疑有多少人看着苹果从0.37美元到180美元而没有卖出一股。有多少主动投资者会允许苹果的股票占其投资组合将近8%,这是其在标普500近期高点时的权重?但是——简化地说——假如他们卖出苹果,他们就落后了。

底线是,赢家并非完全不可避免。如果你希望至少跟上指数,你可能不得不持有它们占一个平均的代表比例。(这并非完全不可避免。你也可以通过持有更少的输家来实现这个目标。)

风险承担的作用(The Role of Risk Bearing)

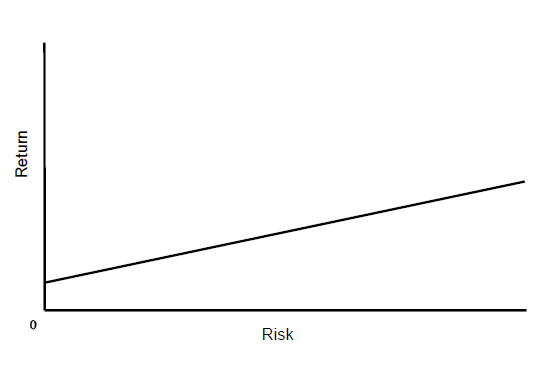

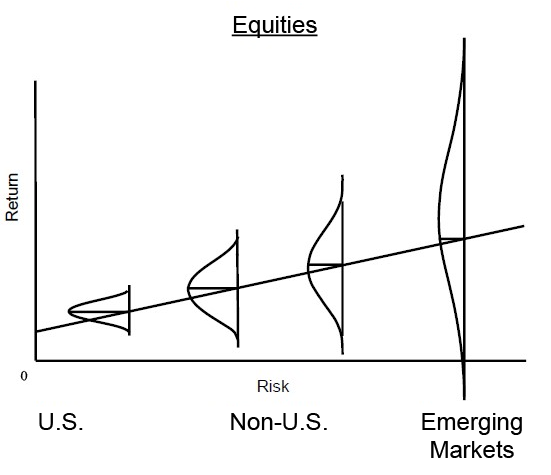

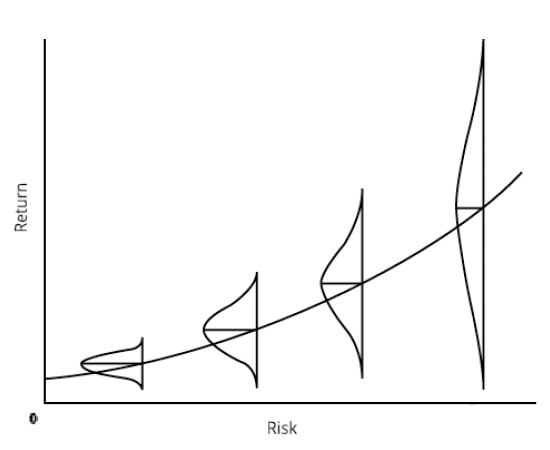

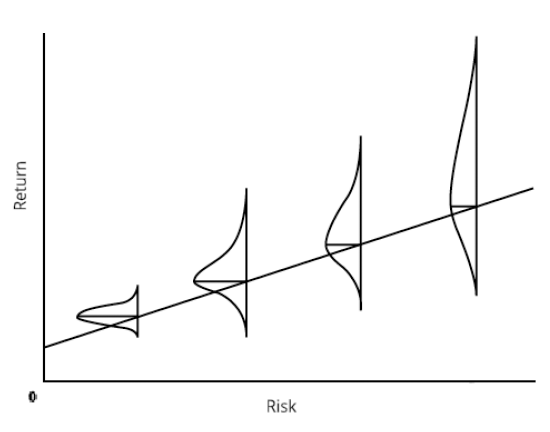

我将用我最喜欢的图表来结束这篇备忘录。当我55年(!)前在芝加哥大学读研究生时,我被教授将风险与回报之间的关系看待如下:

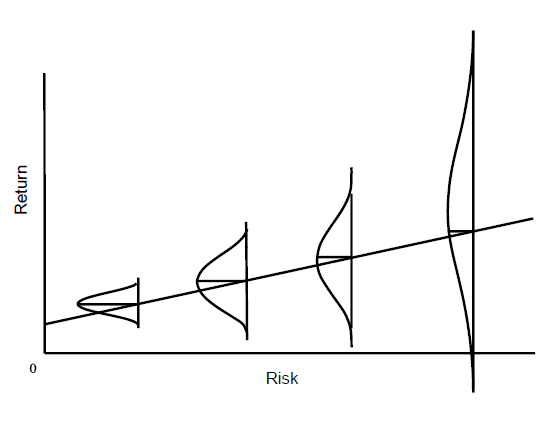

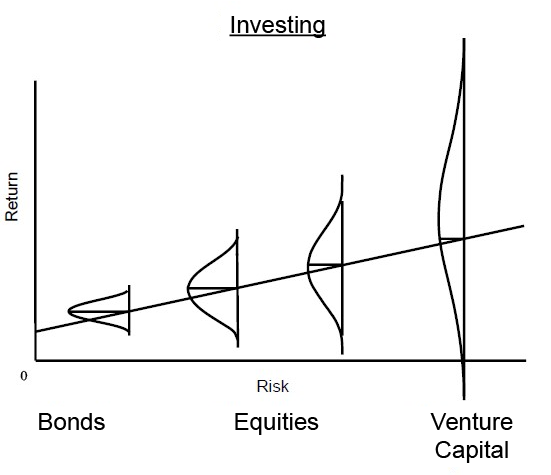

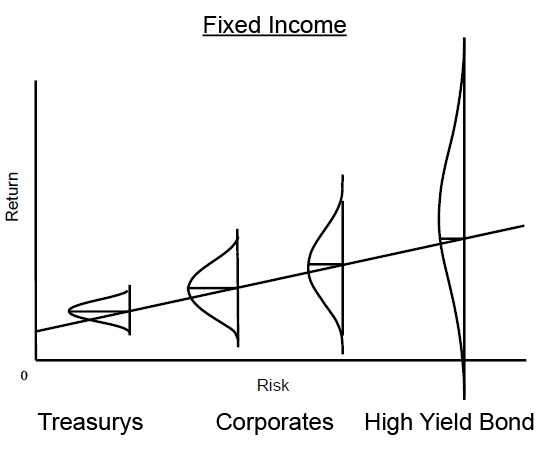

但对此我越想越不满意,其声称的线性关系告诉投资者,他们可以指望通过承担更大的风险来获得更高的回报。毕竟,假如情况真的如此,风险投资就不会变得更具风险。因此,在我的备忘录《风险》(Risk)(2006年1月)中,我建议用一种不同的方式来描绘这种关系,即在直线上叠加一系列转成侧向的钟形概率分布:

与暗示承担更多风险——图表中从左向右移动——就保证更高的回报不同,这种看待该关系的新方式表明,当你承担更多风险,(a)预期回报会增加,正如上面的原始版本;(b)可能结果的范围变得更广;以及(c)糟糕的可能性也变得更糟了。换而言之,更具风险的投资带来更高回报的潜力,但也带来产生其他不太理想副作用的可能。这就是为什么它们被描述为更具风险。写了那篇备忘录后,我得出结论,这种思考事情的方式有许多应用。这里有一些:

这种看待事物的方式在投资领域之外也有应用。例如:

而这让我回到了这篇备忘录的主题:

正如上图所示,高风险的方法带来了巨大回报的潜力……以及损失的可能性。

所以,在这个范围内正确的位置在哪呢?哪里可以找到最佳风险/回报的便宜货?简短的回答是,根据投资理论——尤其是有效市场假说(Efficient Market Hypothesis)——并没有更好(或更糟)的位置。有效市场假说(EMH)说,市场对证券的定价是(a)它们的价格等于它们的内在价值,以及(b)承担增量风险得到公允回报。因此,便宜货和过贵的东西都不可能存在。这就是为什么——根据该理论——“你无法打败市场”。

该理论还表明,如果一个市场处于“均衡”,预期收益的每一变化相对于风险承担的变化都是公允的,以至于曲线上所有位置的吸引程度都是相等的。向左移动,你避免一些风险,但你的预期回报下降。向右移动,你的预期回报增加,但你的风险也一样。范围内没有哪个位置比其他位置优越。就像抛硬币(EMH认为主动投资就像是)一样:正面和反面都不是一个更明智的选择。

在实践中呢?(What About in Practice? )

我最喜欢的一句引用出自阿尔伯特·爱因斯坦(Albert Einstein)和Yogi Berra以及其他人:“理论上,理论和实践之间没有区别。实践中,有区别。”假如市场是有效的,而证券的定价总是正确,那么主动投资就不会有任何价值。事实是,许多主动经理——尤其是在发达市场股权的——已经证明其并没有能力增加价值,或者增加足够的价值以使其管理费用合理化。这在很大程度上便是指数基金诞生的原因,以及近几十年来大量股权资本转向指数和被动投资的原因。

然而,我坚信有些时候市场定价过高,而有时候它们又定价过低了。也有些时候,特定市场或板块相对于其它定价过高或过低了。在这些案例中,一些证券可能定价过高或过低,因此风险曲线上的一些位置可能比其它的能提供更好的便宜货机会。

该理论假设投资者是理性和客观的,但心理上的过度违背了这一假设。以全球金融危机期间的投资环境为例。正如我在7月的备忘录《测量温度》(Taking the Temperature)中所描述的,2008年底,投资者如此担心金融板块的崩盘,以至于他们惊慌失措,在证券价格暴跌时激进地卖出。过度的风险厌恶导致了风险/回报线变陡(每一增量单位风险承担的回报增加),甚至可能变得向上弯曲(使得在范围的风险一端进行投资的补偿不成比例的慷慨)。因此,在过度风险厌恶的时期,曲线中更具风险的部分可能是可去的更明智的位置(而在风险承担被过于热切拥抱的时期,更具安全的部分可能是更好的提议)。

我想触及的最后一个要素是我称之为的“alpha”,或者说个人投资技能。EMH不屑打败市场的努力,原因在于其坚信,既然证券的定价总是正确的,就不可能存在识别便宜货和避免过高定价的能力。理论断言不存在所谓的市场掌控,这意味着没有人有技能去组合出跑赢大盘的投资组合。这就是为什么我把上面的钟形曲线描绘成对称的:在一个有效市场中,投资者只能获取市场给他们的收益。

但我相信,在某些市场和某些人群中,确实存在通过技能来提高收益的潜力。拥有alpha的投资者有能力改变上图中分布的形状,使其不对称,即分布中代表不理想结果的部分比代表更好结果的部分要小。事实上,这就是alpha的真正含义:拥有alpha的投资者可以进入市场,并且——通过运用他们的技能——在不承担所有下行风险的情况下获得那个市场中提供的上行潜力。在我的备忘录《真正重要的是什么?》(What Really Matters?)(2022年11月)中,我说过,卓越投资的关键特征就是非对称——上行多于下行。Alpha使杰出的投资者能够改进概率分布,使得他们偏向于正,从而产生卓越的风险调整后回报。

如果alpha是在不承担完全相称的风险的情况下获得回报的能力,那么拥有它的投资者可以通过在放弃较少回报的同时降低风险,或者在风险增加不相称的情况下增加潜在回报来做到这点。换句话说,技能可以让一些投资者通过强调进取而让一些强调防守而跑赢大盘。在这些方法之间的选择取决于投资者拥有的alpha的类型:以可承受的风险产生惊人回报的能力,抑或以最小的风险产生良好回报的能力?几乎没有投资者同时拥有两种形式的alpha,而大多数投资者两者都不具备。缺乏alpha的投资者不应该期望能够产生任何一种不对称——也就是说,能够产生更高的风险调整后回报。然而,大多数人相信他们确实有。

这两种方法——减少输家还是增加赢家——之间的恰当选择,取决于各个投资者的技能、回报愿望以及风险承受能力。与许多我所讨论的事情一样,这里没有正确的答案。只是一种选择。

2023年9月12日

精彩评论

这篇文章不错,转发给大家看看