由于经济发展阶段不同,西方发达国家近十几年来的经济增长高度依赖服务业的活跃程度。但自疫情以来,西方国家为了重塑自身供应链和贸易来源多元化,普遍采用了扩大投资、提高本土制造业占比的政策。

在上述背景下,制造业领先指标对欧美经济短期表现的重要性要比疫情前有所提升。结合这些指标的近况和12月以来欧美货币政策的增量信息,本文认为欧美市场当下看起来“恰到好处”的预期,存在30%以上“好处不多”的风险。

而对于这两年持续承压的中国资产,则或将在明年国内国外的中场休息下,出现空翻多的盘变契机,理由往后翻。

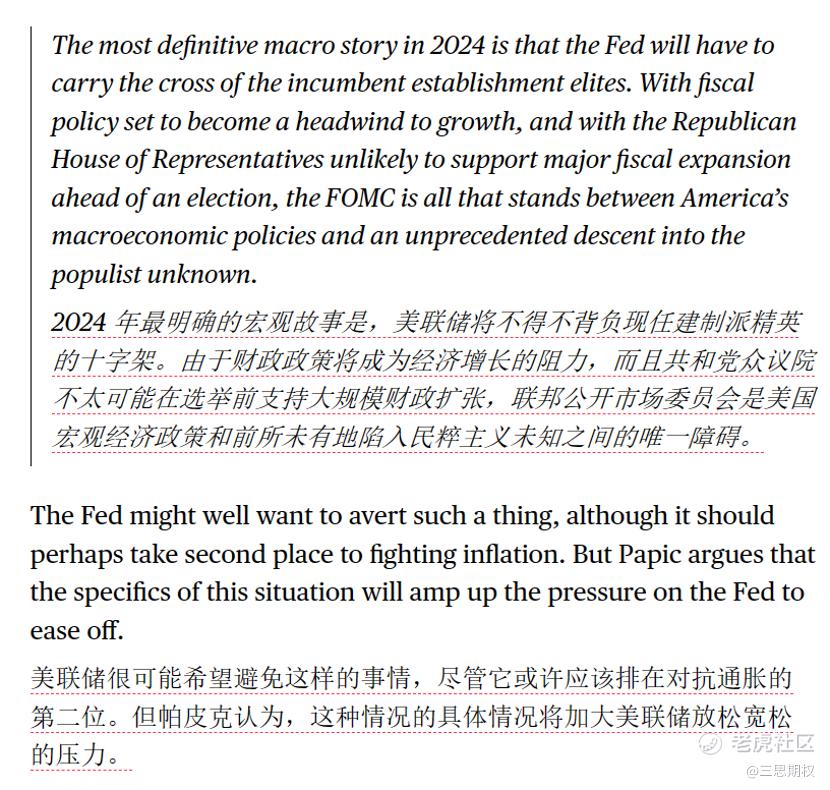

图:今天的彭博专栏也出现了我们对美联储的类似判断,这也是为什么昨天文章说明年包括大A在内的新兴市场大有可为的一个外部原因。(我们从21年开始就是大A的空头,属于最早的一批。现在是空翻多,应该也是最早的一批海外声音)

l “煤矿里的金丝雀”,暗示欧美制造业回暖

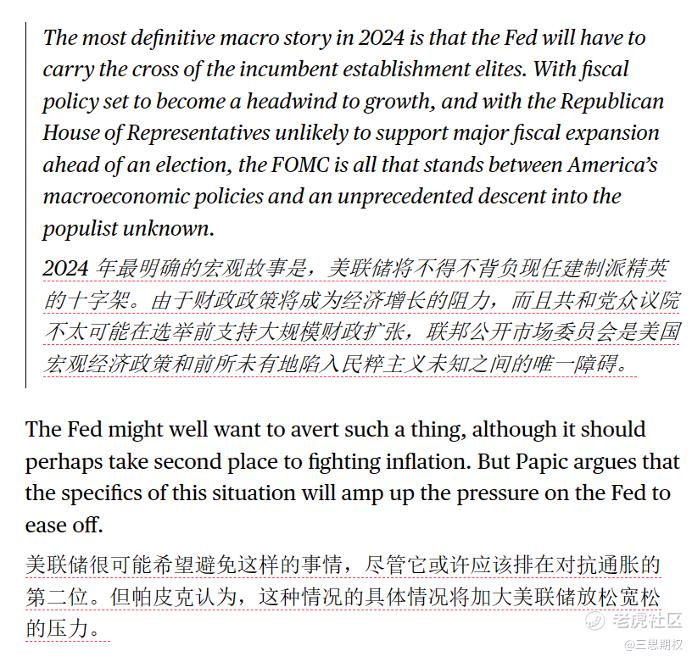

在诸多西方发达国家的制造业中,瑞典堪称是欧美数据的领先指标,这是因为其样本丰富,并且在历史上有着良好的预测表现。

目前,瑞典的制造业数据可能正在出现回归到荣枯线上方的好兆头。下图预测模型显示瑞典PMI或将于一两个月后重回扩张区间,当然,如果不看黄线的预测模型,白线的现实数据也已经非常接近荣枯线(图一)。

从库存来看,似乎补库存也将拉动未来几个月的瑞典数据,目前库存和PMI处于底部双回升的态势(图二)。

图:瑞典PMI指标(白线)与模型预测(黄线)

图:瑞典PMI指标(蓝线)与库存指标(白线)

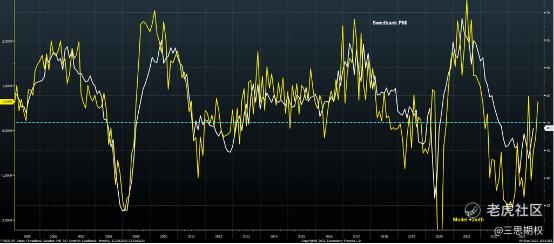

瑞典是重要的出口经济体,目前其出口新订单(主要面向欧美)已经领先于内需订单大幅反弹,这也暗示了欧洲经济见底,制造业数据回升的前景。

图:瑞典PMI新订单指数的内需(黄线)与出口(白线)

历史上看,欧洲整体数据或小幅滞后于瑞典制造业数据。而根据德国商业景气度预测模型显示,似乎本轮的欧洲数据滞后性较小。目前德国IFO商业景气度数据已初步具备了企稳回升的苗头。

图:德国IFO商业景气度数据(白线)与模型预测(红线)

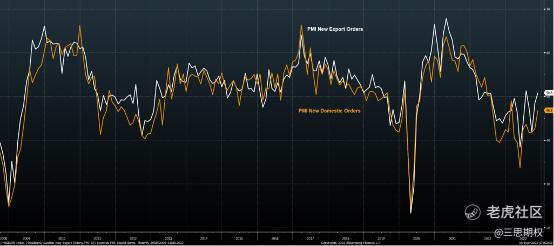

美国方面,在2021年底制造业库存创下了40年高点之后,开始了一轮快速的去库存进程,随着制造业新订单数最终稳定下来,于今年初去库存彻底完成,大概率到2024第一季度末,美国PMI将反弹。

在这里我们引用美国ISM Manufacturing主席Tim Fiore在最近电话会议上的原话,他说,“尽管11月数据持平,但我们正在等待制造业需求出现。希望到24年2月份时,我们会看到这个数字回到52-54。”

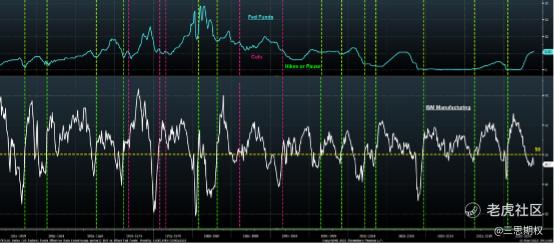

图:图美国PMI指标(白线)与库存vs新订单(绿线)

l 即便制造业再加速,美联储还得继续鸽……

12月FOMC会议前后的超预期宽松下,欧美股票狂飙突进。但对于目前已充分定价了软着陆和重大宽松周期的市场来说,制造业的重新加速也是对交易者的挑战。

图:标普500股指走势

这或将给近期走牛的长期美债带来压力,形成一波回调、收益率反弹。

图:若经济走热,那么近期下跌的美债10年期利率或将出现一轮反弹

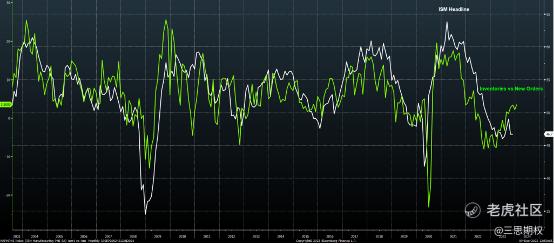

从历史上看,每当ISM制造业指数超过50重新扩张时,美联储的反应通常是提高利率,或者至少是结束宽松周期,而不是按兵不动坐视降息预期发酵。

目前的局面是很罕见的,唯一能与目前这种经济过热风险仍在但美联储仍不制止宽松预期相比较的时期是1995年。

当时由格林斯潘领导的美联储表示,“由于1994年初开始的货币紧缩政策,通胀压力已经减弱,足以适应货币环境的适度调整。” 格林斯潘在1995年7月降息,同年12月才再次降息,并在1月再次降息,一共降息了75bps。此后,从95年底利率一直保持稳定,直到1997年3月才上调。但是当时的制造业景气度数据呢?ISM制造业指数在95年的大多数时间是低于景气荣枯线的,这与目前预计的24年欧美制造业数据反弹大相径庭。

更重要的是,即使鲍威尔想模仿格林斯潘当年的动作,历史似乎也没有站在他这一边——我们从疫情之后进入到动荡的宏观年代(百年未有大变局),而95年的软着陆则是西方世界在20世纪70年代和80年代的动荡飙升之后好不容易大缓和的历史红利期。

图: ISM制造业指数(白线)与美联储调息节奏(蓝线)

这周有一个很有意思的新闻可以作为这个部分的旁证:

IMF总裁格奥尔基耶娃表示,纵使美联储发出了明年将政策转向的信号,全球其他央行也不应急于放松抗通胀的努力。她表示,有时,一些国家过早地宣布了胜利,然后通胀变得更加根深蒂固,使战斗变得愈发艰难。

明知不可为而欲图为止,那么美联储的算盘又是什么呢?目前美国投行们有一个经验主义的讲法“24年全球80%的地区都将面临换届选举”。有些地区的大选不方便谈,我们这里就谈谈即方便谈、又极度重要的美国大选。

熟悉这些年美国政谈剧的读者都知道,目前美国政治的极化倾向十分严重,华府建制派最担心的,莫过于明年出现意外冲击,使得经济衰退或是少数族裔的失业率上升,从而再把以特朗普为代表的民粹主义人物送上总统宝座。

这几次美国总统大选,两党候选人的实际得票差距其实并没有想象的那么大。2024年对于以美联储中上层官僚为代表的建制派来说,丧失治权的风险(trump上台)要远高于经济调控失败的技术性风险,即在大选年大概率会继续维持相对宽松的货币政策。

图:今天彭博的专栏点评也附和了这个观点。这也是为什么昨天说明年包括大A在内的新兴市场大有可为的一个外部原因。(我们从21年开始就是大A的空头,属于最早的一批。现在是空翻多,应该也是最早的一批海外声音)

但是,市场见到偏宽松的货币政策+大幅反弹的经济数据,还会维持目前“通胀和失业都恰到好处的软着陆预期”吗?

答案可能并不是那么头铁,虽然市场总体看美股的2024全年预期依旧是上涨为主,但是短期的经济数据过热可能会引发市场对二次收紧的担忧;而数据温和,但美联储却比经济数据暗示的中性货币政策还要宽松,则会引发经典的“他们是不是知道了什么坏消息”这种自证预言的担忧。

总的来说,2024年全年美股的节奏可能不像今年那么好把握了,甚至会出现宽通道震荡的走势。

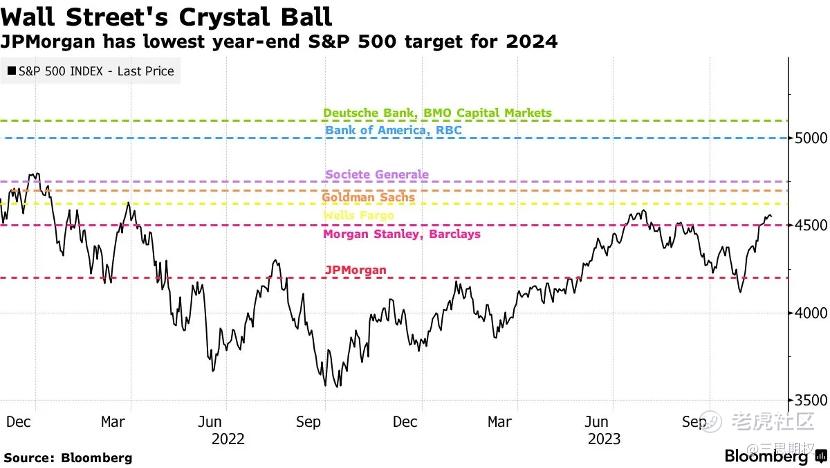

图:这份纠结也体现在了投行对2024标普500走势的判断上,各大投行分歧巨大。

l 大选年的宽松联储+不易衰退的外需+应走尽走的卖盘

=2024中国资产光明论

无论美联储是出于什么考量采取鸽派立场,都会让明年的美元走势比今年温和很多,而预期中的美联储降息在现实中虽然可能实现不了那么多,但是哪怕只像95年那样降个75bps,也会使得全球美元的资金成本得到极大缓解。

美元融资更便宜,对广大新兴市场国家(在这些地区中国更有出口优势)而言,其总需求上升,从而带动中国出口企业的业绩(即使出于某些政治原因制约了对发达市场的出口)。从本文第一部分的制造业领先指标看,欧洲和美国制造业大概率也会最晚在2024年一季度末企稳回升。

从资金流动的角度讲,近三年以来,由于部分外资持续看空中国市场,再加上美国名义利率和汇率双升产生引力效应,我国无论是股市还是债市都出现了显著的外资流出,甚至部分外资宣扬着“中国资产不可投资”的声音。

尽管当前的高质量发展面临诸多结构性挑战,但是“中国资产不可投资论”和90年代加入WTO之前的“中国经济崩溃论”又有什么本质区别呢?无非是把短期困难无限放大、混淆短周期与长期结构问题、并且否认经济和体制的弹性和韧性以制造市场恐慌,赚取极端行情的最后一个铜板。

但是,随着国际宏观形势的暂时缓和以及边际卖盘的一步步结束,明年的资金流动或将打脸还在看空中国资产的部分外国同行。

“抓紧一切有利时机,利用一切有利条件,看准了就抓紧干,能多干就多干一些“ 熟悉这句话的读者应该知道这句话的出处和分量。其实有识之士已经充分认识到,明年,真的是各项外部有利条件具备,适合放弃悲观,拥抱所谓的光明论了。

这话,如果是出自那些每天无脑唱多的喉舌大喇叭,大家或许也会一笑而过;而如果是出于我们这个从21年见顶前几个月就对大A提出不安、并在这三年的公开内容里回避一切大A讨论的宏观小组,对于明年空翻多的思路转变也许值得大家注意了。

精彩评论