12月18日,明星减肥药Biotech硕迪生物公布了其小分子GLP-1受体激动剂GSBR-1290治疗2型糖尿病和肥胖的IIa期最新数据,在2型糖尿病患者队列和肥胖患者队列中,其HbA1c水平、体重分别出现具有统计学&临床意义的降低和减轻,预计公司将在2024Q2公布完整数据并计划继续开展IIb期试验探索GSBR-1290的疗效和耐受性。

受到消息影响,硕迪生物当晚美股股价一度大跌超过54%,最终收跌42.82%,市值目前为15.69亿美元(折合人民币122.33亿)。

即便如此,大跌之后的硕迪生物并没有跌破其开盘市值9.15亿美元,在此之前,其IPO发行价为每股15美元,公司上市以来最高价位为每股75美元,涨幅高达400%。

硕迪生物为什么备受市场追捧?

诺和诺德、默沙东两大MNC均进行过患者用药依从性研究,少于一半的糖尿病患者能坚持使用注射GLP-1一年以上(包括一周一次),能坚持使用两年以上的患者只有约30%。

依从性更好的GLP-1口服药成为了众多代谢领域药企的研发目标。

硕迪生物站上了风口,其核心管线为两款GLP-1小分子激动剂(口服):一款是靶向GLP-1R单靶点激动剂GSBR-1290,另一款是GLP1R/GIPR双靶点激动剂,两款药物均瞄准了2型糖尿病和肥胖适应症。

01 后来者,做不出me-better都是错

二型糖尿病、肥胖队列都做出了具备统计学意义的结果,为何硕迪生物股价以大跌收场?核心有两大原因。

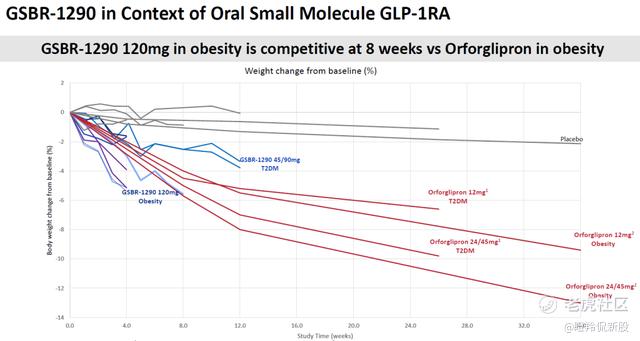

目前全球GLP-1R激动剂进度最快的是礼来Orforglipron,已经进入临床三期。

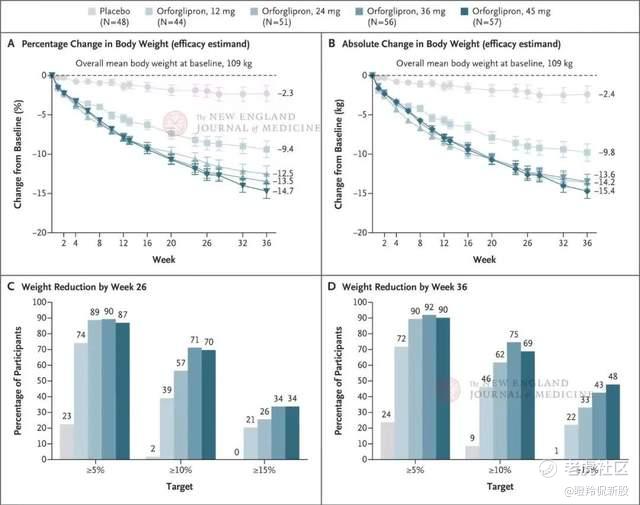

据礼来Orforglipron二期数据显示:12周后,患者HbA1c降幅在实验组最高为1.77%,减重效果在实验组最高为4.71kg。另外,据礼来发表在NEJM的临床结果显示,Orforglipron在高剂量(45mg)用药36周后,可帮助肥胖者平均减重14.7%,媲美诺和诺德注射司美格鲁肽68周治疗效果。

相比之下,硕迪生物的GSBR-1290糖尿病队列第12周时两个剂量组患者HbA1c分别降低1.01%、1.02%,降糖疗效逊于Orforglipron。

(礼来Orforglipron在NEJM发布的与安慰剂组体重变化情况图)

减重层面,第8周时服用GSBR-1290患者体重出现统计学显著且具有临床意义的下降,降低了4.74%;尽管礼来Orforglipron没有单独公布减重8周数据(8周后经安慰剂调整后体重降低5-6%),但整体而言,GSBR-1290的高剂量组(120mg)疗效并非完全丧失竞争力。

安全性方面,GSBR-1290高剂量组(120mg)的12周数据中出现大量的恶心(87%)、呕吐(62%)、腹泻(58%)等不良反应,尽管40%左右患者因不良反应经历过停药或减量,1名糖尿病队列患者因AE退出研究,肥胖队列并无患者退出研究。反观礼来的Orforglipron早期数据,同样有54-78%左右的患者出现恶性呕吐腹泻等不良反应,试验进行到36周有部分患者因不良反应而脱落。整体来说,很难做出GSBR-1290安全性比Orforglipron的判断,目前两者可能安全性方面不相伯仲,得等到更大样本的数据进行判断。

硕迪生物的大跌,除了GSBR-1290最新数据没有让市场看到me-better的潜力外,相较于自身Ib期试验数据的“下修”也是重要原因。

今年9月,硕迪生物公布GSBR-1290一期数据,高剂量(90mg)组治疗28天相比于安慰剂减重4.9%,同时轻度副作用和中度副作用比例分别为50-66%、33-50%;这一数据让市场看到了“更具安全性、更有剂量爬坡潜力”的口服GLP-1R药物,公司股价在数据公布当天大涨35%。

没想到,公司选择以更高剂量“冲刺”后,安全性、降糖效果、减重效果的最新数据并未达到市场的预期。

在创新药行业,进度、疗效&安全性缺一不可,进度最快的药物后者投资者可以有更大的容忍区间,那么对于后来者而言如果无法做出优效(尤其是美国这样成熟的医药市场),市场表现无疑是走向残忍的。

02 GLP-1口服激动剂的开发难点

GLP-1激动剂这条路并不好走,MNC辉瑞在这个赛道一度全球领先,却因为旗下两款GLP-1激动剂Danuglipron、Lotiglipron接连失败而被礼来反超。

参考辉瑞两款口服GLP-1失败背后的原因,或许对我们理解小分子GLP-1药物的研发难度有很大的帮助:

1)2023年6月,辉瑞停止开发减肥药Lotiglipron的原因为“中期临床研究中服用该药的患者转氨酶升高”,这一现象通常意味着肝细胞和肝功能受损。

2)2023年12月,辉瑞宣布Danuglipron不会进入临床三期(针对其后续探索终止),原因是该药物高企的不良反应率,已完成的二期试验中,恶心、呕吐和腹泻的发生率分别达到73%、47%和25%,所有剂型的停药率均超过50%(安慰剂组的停药率为40%)。

一直以来,GLP-1作为多肽的口服生物利用度极差对于其制成口服制剂是一个极大的挑战,尽管目前已上市的司美格鲁肽口服版是诺和诺德通过添加辅料促进GLP-1在胃内的吸收,但改进后总体生物利用度仍然未超过1%(这意味着口服版司美的剂量更大,生产成本更高,目前极易断货)。

碍于成本劣势,添加辅料改善多肽GLP-1口服生物利用度的使用还是在少数,开发小分子的非肽类的GLP-1受体激动剂成为市场研发的主流,但不可避免的出现了不少的开发问题和难点。

比如GLP-1受体激动剂为了达到接近或媲美多肽类GLP-1的效果,需要设计出与GLP-1受体有极高亲和力的化合物;再比如之所以辉瑞的Lotiglipron因转氨酶升高而终止探索,很可能是由于人体内小分子GLP-1药物的代谢主要由肝脏内相关蛋白质活动处理,从而导致肝脏负担增加;另外,我们可以看到辉瑞Danuglipron临床安慰剂组和治疗组停药率相近,这可能是临床试验无法做到双盲(安慰剂组察觉)而导致安慰剂组患者的退出试验,这也可能为GLP-1激动剂的临床试验带来麻烦。

03 国内跟随者的富贵险中求

海外GLP-1激动剂接二连三的失利,给国内一众跟随研发者的前景附上了一层厚厚的阴霾。

据Insight数据库统计,截至2023年6月国内已有112款GLP-1类新药进入临床,而过去两年小分子GLP-1药物申报占比不到20%,今年申报临床数量有明显增长,达到37.5%。

不过,国内的药企在这条细分赛道上并非没有机会,由于辉瑞的掉队和礼来Orforglipron不算优异的安全性数据,后来者仍然有机会通过优化安全性和疗效来解决进度领先者的问题,同时在减重药未尝过甜头的MNC也愿意花大价钱购入相关药物权益。

诚益生物以1.85亿美元首付+18.25亿美元里程碑及销售分成的条件将旗下小分子GLP-1 受体激动剂ECC5004授予阿斯利康,便是明证。据介绍,ECC5004采用10mg低剂量就能达到良好的效果,并且具有良好的耐受性、不会在胃中停留太久,有望降低礼来、诺和诺德相关GLP-1药物的恶心呕吐腹泻等副作用发生率。

当然,诸如诚益生物这类能够将管线卖给大厂的Biotech仍然是在少数,随着部分领先口服GLP-1临床推进,未来数量更多亦可能是竞争格局变换、临床不及预期的消息,仅有少数公司能够脱颖而出。这对于上图中部分国内大厂无可厚非,但对于Biotech来讲无疑是残酷的。

结语:硕迪生物口服GLP-1临床数据的不及预期和股价的剧烈反应,不仅让投资者们深刻意识到小分子GLP-1药物研发的困难与凶险,同时也给国内的减重药研发者们敲响了一次警钟。 $辉瑞(PFE)$ $STRUCTURE THERAPEUTICS INC SPON ADS EACH REP 3 ORD(GPCR)$ $恒瑞医药(600276)$

精彩评论