公司是中国享有重要市场地位的模拟IC图案晶圆提供商之一。公司可交付的产品是附着完整电路、下游客户可自行决定通过标准易行的封装测试或使用我们提供的封装测试解决方案后即可制成单个IC芯片的模拟IC图案晶圆。

公司12月18日开始招股,招股价是27.47~38.45港元,每手股数100股,最低申购金额3883.78港元,市值16.48亿~23.07亿港元,发行数量1500万股,属于电子零件行业,有绿鞋,无基石。

保荐人是中金公司,保荐人业绩还可以,近两年保荐过的项目首日上涨率是49.05%,而且中金公司的护盘能力还是比较强的。

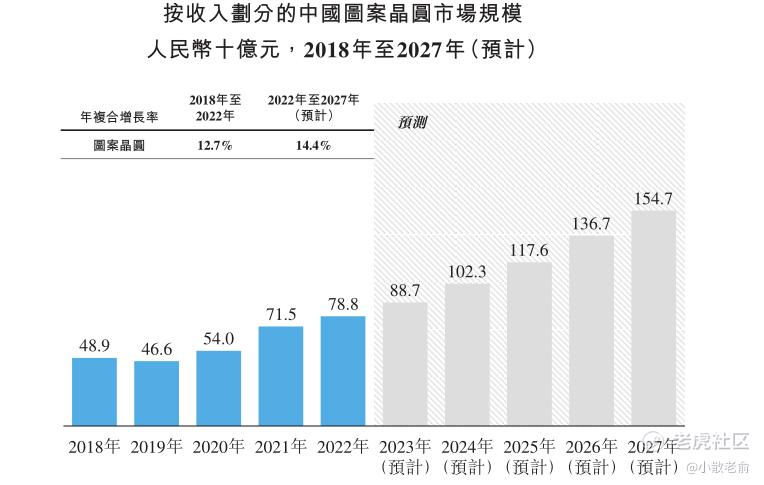

根据弗若斯特沙利文的资料,受益于巨大的市场需求和利好的行业政策,中国图案晶圆市场已成为一种新兴趋势。中国图案晶圆市场的规模由2018年的人民币489亿元增至2022年的人民币788亿元,2018年至2022年的年复合增长率为12.7%,且预计到2027年将达到人民币1,547亿元,2022年至2027年的年复合增长率为14.4%。

中国图案晶圆市场高度分散,由大量中小型图案晶圆提供商组成。根据弗若斯特沙利文的资料,以收入计,2022年我们在中国图案晶圆市场的所有公司中排名第四,市场份额约为0.4%。

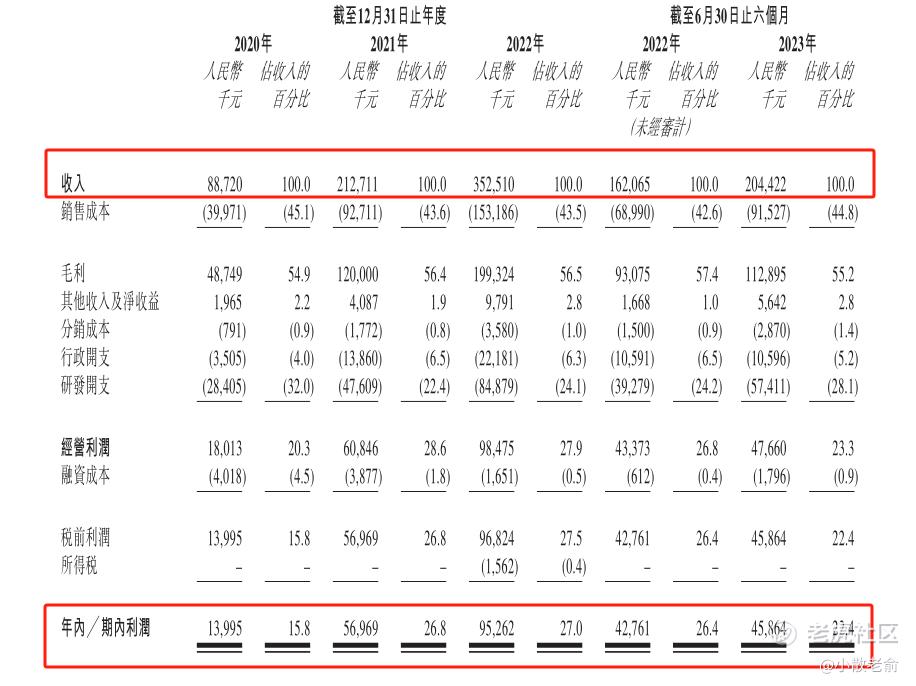

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是8872万、2.13亿,3.53亿,2022年营收同比增长65.72%;2020~2022年的净利润分别是1399.5万、5696.9万,9526.2万,2022年的净利润同比增长67.22%。

而2023上半年营收是2.04亿,同比增长26.14%,净利润是4586.4万,同比增长7.26%。

再来看看申购人气,目前申购倍数是0.14倍,目前申购人气还是比较差的。

申购策略:

公司在中国图案晶圆市场的所有公司中排名第四,市场份额约为0.4%。保荐人是中金公司业绩还可以,近两年保荐过的项目首日上涨率是49.05%,不过中金公司的护盘能力还是比较强的。公司业绩也还可以,营收和净利润每年都保持着增长,不过我看了港股几家半导体公司市盈率都在10倍出头一点,而按发行中间价计算贝克微市盈率在20倍左右了,估值有点偏高。申购人气目前也比较差,而且公司本次发行也没有基石。建议感兴趣的朋友最多一手摸下吧,谨慎的朋友就放弃吧,本人计划再看看,大概率可能会放弃了!

关注我:小散老俞

精彩评论