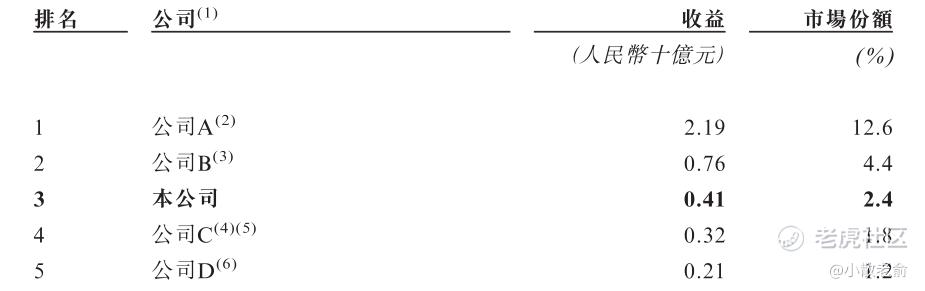

根据弗若斯特沙利文报告,按2022年普洱茶产品产生的收益计算,公司是中国第三大普洱茶公司,市占率为2.4%,排在市占率分别为12.6%及4.4%的两名业者之后。公司凭借严格品质要求贯穿整个产业链,是中国极少数在原材料管理、产品开发、生产、终端客户触达和会员服务方面均拥有经验的茶公司之一,我们相信,这正是我们能在竞争对手中脱颖而出的原因。经过二十年经营,我们已跻身中国最负盛名的普洱茶品牌之列。

公司12月14日开始招股,招股价是10.4~14.16港元,每手股数200股,最低申购金额2860.56港元,市值8.74亿~11.89亿港元,发行数量2100万股,属于非酒精饮料行业,有绿鞋。

保荐人是中信建投和招商证券,保荐人的过往业绩还行,中信建投近两年保荐的项目首日上涨率是57.14%;招商证券近两年只保荐了两个项目,首日上涨率是100%。

一共有5名基石,分别是澜沧绿色资源、嘉实基金、中国海景、王春宇、兴日投资。按中间价计算,基石合计共认购1.16亿港元,占总发行数的44.96%,基石占比一般。

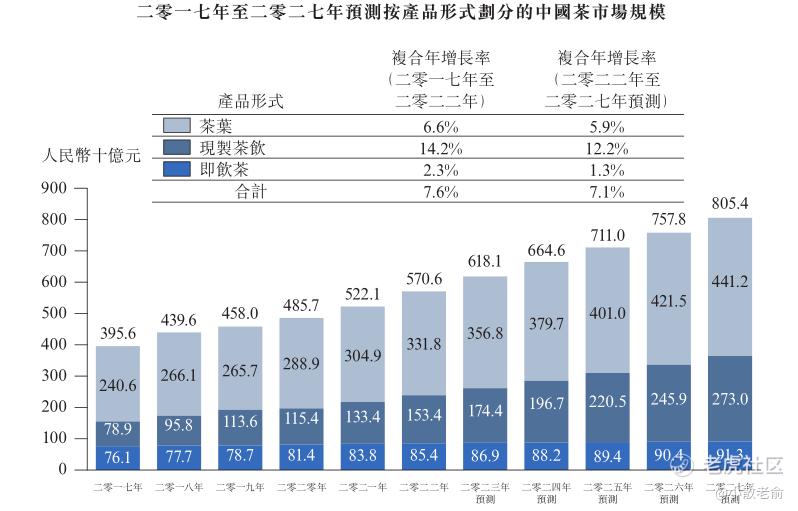

茶由散装茶叶产品及其他茶产品组成,包括预制瓶装茶产品及现制茶饮。人们普遍认为茶发源自几千年前的中国。茶已成为深深根植于中国文化的传统饮品。过去数十年,中国人对健康生活方式的关注不断提高,人均可支配收入持续增加,使中国茶市场按收益计算的市场规模,由2017年的人民币3,956亿元增加至2022年的人民币5,706亿元,复合年增长率为7.6%,尽管受到全球COVID-19疫情影响,预计2027年将达到人民币8,054亿元,2022年至2027年的复合年增长率为7.1%。

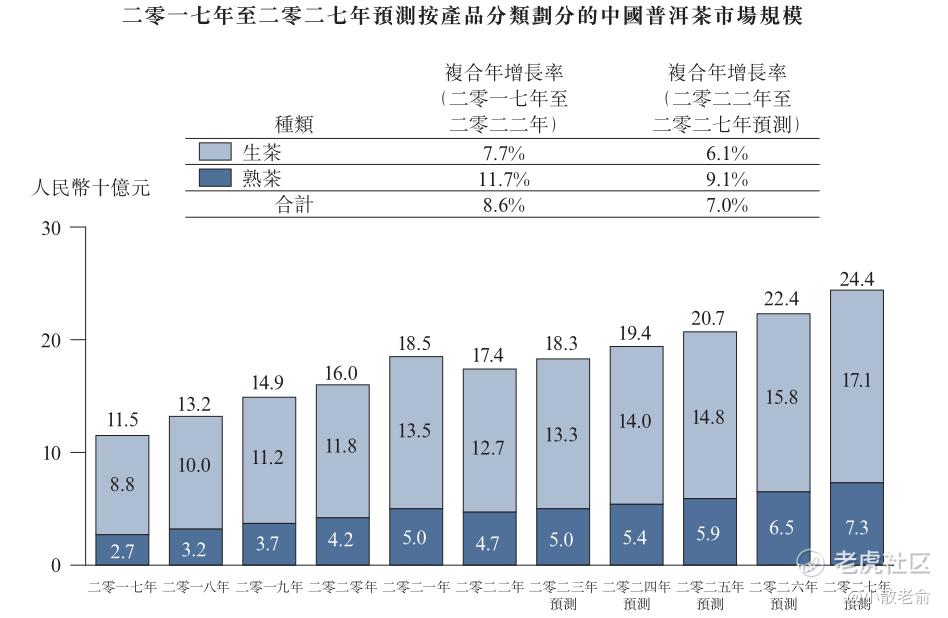

普洱茶指仅以云南省种植的特定品种茶叶并在云南省经特定工艺加工制成的多种茶产品。中国普洱茶市场总体保持增长,按销售收益计,市场规模由2017年的人民币115亿元增加至2022年的人民币174亿元,复合年增长率为8.6%,预计2027年将达到人民币244亿元,2022年至2027年的复合年增长率为7.0%。按销售收益计,中国普洱茶市场的规模由2021年的人民币185亿元减少至2022年的人民币174亿元,乃主要由于2022年全年连番爆发COVID-19新变异株疫情,为应对而实施的防疫措施或多或少限制了消费者在线下门店品尝普洱茶产品。

于2022年,我们是中国第七大茶叶公司,市占率为0.13%。同年中国普洱茶市场的规模**国茶叶市场的5.2%。中国普洱茶市场相对集中,按2022年普洱茶产品产生的收益计,中国五大普洱茶公司共占22.4%的市场份额;同年共有超过700名市场参与者。于2022年,本公司是中国第三大普洱茶公司,市占率为2.4%。按2021年及截至2023年6月30日止六个月普洱茶产品产生的收益计算,我们于中国普洱茶市场的市占率分别为2.8%及2.5%。

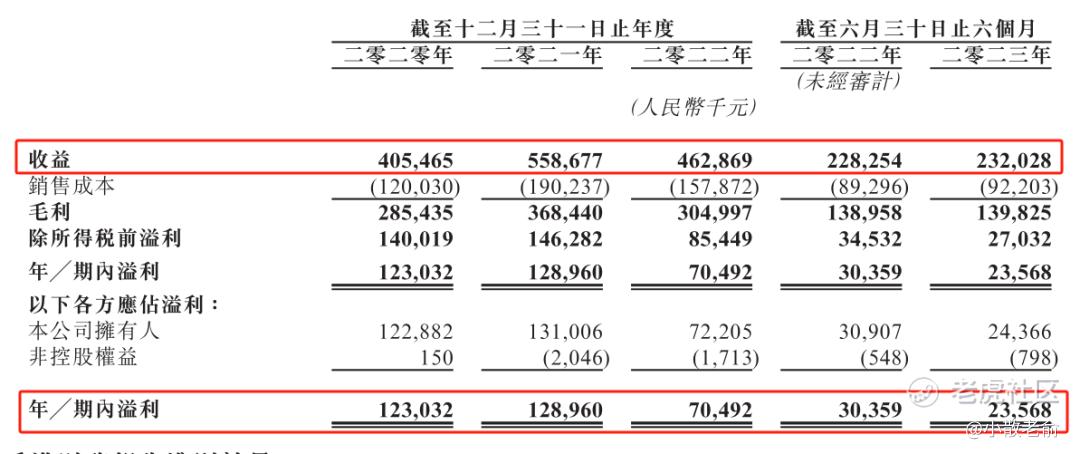

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是4.05亿、5.59亿,4.63亿,2022年营收同比增长-17.15%;2020~2022年的净利润分别是1.23亿、1.29亿,7049.2万,2022年的净利润同比增长-45.34%。

而2023上半年营收是2.23亿,同比增长10.52%,净利润是2356.8万,同比增长-22.37%。

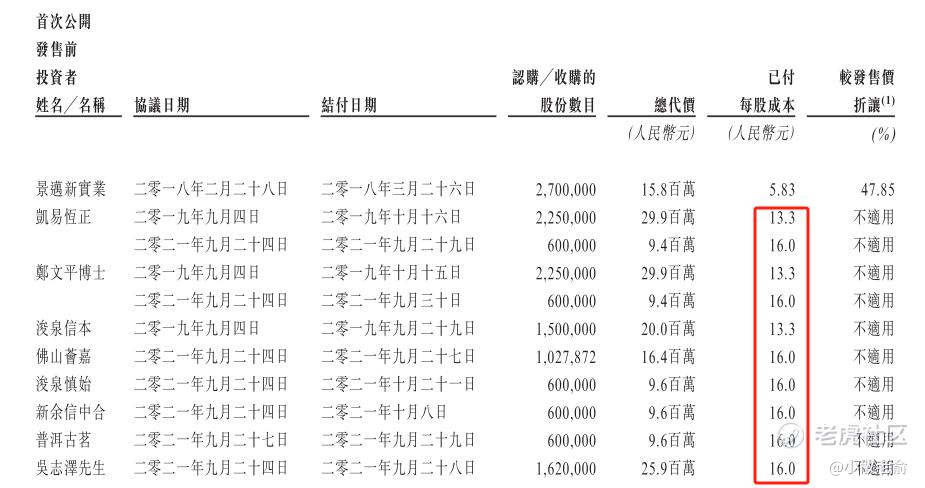

不过在公开发售前的投资者中,有很多股东的每股成本价都在16元人民币,而本次新股申购的中间价也只有12.5港元,比股东们的成本价都便宜不少。

再来看看申购人气,目前申购倍数是1.6倍,申购人气也还行。

申购策略:

公司是中国第三大普洱茶公司,市占率为2.4%。保荐人的过往业绩还不错,基石合计共认购1.16亿港元,占总发行数的44.96%,基石占比中规中矩。公司2022年业绩有明显下滑,并且2023上半年业绩也是下滑了22.37%。不过在公开发售前的投资者中,有很多股东的每股成本价都在16元人民币,而本次新股申购的中间价也只有12.5港元,比股本的成本价都便宜不少。申购人气也算还行吧,至从港股实行fini制度以后新股的申购人气都是好了不少。建议感兴趣的朋友可以小小参与下,谨慎的朋友就放弃吧,本人计划还是勉强打一手参与一下吧!

关注我:小散老俞

精彩评论