近日,港股迎来第二只“18C”递表公司,QuantumPharm Inc.(晶泰科技)于11月底正式递表,上市材料已受理,独家保荐人中信证券。

按照《上市规则》18C的条例,符合特专科技公司的可申请上市,应符合:

1)是符合特专科技公司的定义,以已商业化公司或未商业化公司的身份;

2)大致相同的管理层及至少三个会计年度;

3)如为已商业化公司,上市时的市值至少60亿港元;若为未商业化公司,则上市市值至少100亿港元;

4)如为已商业化公司,则经审计的最近一个会计年度的收入至少达2.5亿港元;

5)研发开支方面(3年至少2年达标或3年合计达标):

A、已商业化公司,研发开支占总营运开支至少15%;

B、最近一个会计年度收入在1.5亿港元至2.5亿港元之间,研发需占总开支至少30%;

C、收入少于1.5亿港元,则研发开支需占总开支至少50%。

6)必需获得资深独立投资者相当数额的投资;

7)未商业化公司需确定拥有足够营运资金,覆盖上市文件刊发日期起至少12个月的所需开支的至少125%;

8)限售期方面,控股股东限售期为12个月(已商业化公司)及24个月(未商业化公司)。

来看晶泰科技,据招股书介绍,公司对自己的定位:“我们是一个世界前沿的基于量子物理、以人工智能赋能和机器人驱动的创新型研发平台。我们采用基于量子物理的第一性原理计算、先进人工智能、高性能云计算以及可扩展及标准化的机器人自动化相结合的方式,为制药及材料学(包括农业技术、能源及新型化学品以及化妆品)等产业的全球化企业集团和创新公司提供药物及材料科学研发解决方案及服务。”

第一,粗看下来,顿觉晶泰科技十分的高深莫测,人工智能、机器人自动化、云计算什么的还能够理解,量子物理的第一性原理计算就显得有点超纲了。但整体而言,就港交所对特专科技的定义,晶泰科技的这些“高深技术”都是符合的。

第二,相对稳定的管理层,及3个会计年度也是达标的。晶泰科技2015年创立,由3位麻省理工学院培养的物理学家联合创立,分别是温博士、马博士及赖博士(年龄都在40岁左右),3人目前持股13.45%,拥有60.68%的投票权。此外,招股书的财务资料覆盖了从2020年至2022年,及2023年中期的数据。

第三,是否符合“已商业化公司”概念,即最近财年收入要至少2.5亿港元。晶泰科技2022年收入约1.33亿元,相当约1.63亿港元。乃是属于“未商业化公司”范畴。

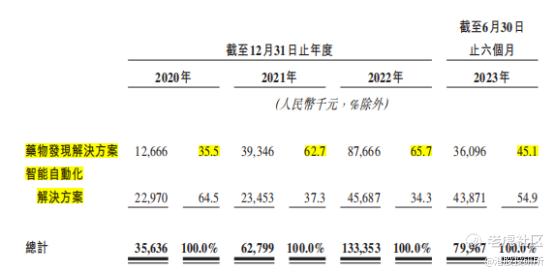

第四,未商业化公司,收入1.5亿至2.5亿港元之间,则研发开支需占总开支比例至少30%。晶泰科技这一块的数据,20-22年,研发开支分别约0.84亿、2.14亿及3.59亿元,分别占同年营运总开支比例约51.8%、52.4%、53.5%,均已达标,妥妥的高研发企业。

第五,资深投资者、融资额、足够现金、上市市值等要求方面,IPO前合计融资额约7.32亿美元(为全球同业第一),共8轮融资,最近一轮2021年7月的D轮融资后,估值约19.68亿美元,及23年中期在手现金约10.42亿元(若加上其他定期存款、金融资产、受限制现金等,合计约32亿元)。融资额、在手现金都完全符合要求,近20亿美元的估值也意味着港股上市市值100亿港元的起点也是没有问题的。IPO前的资深独立投资者包括:红杉、Mirae Asset、谷歌、腾讯及中国人寿等,阵容也算豪华。

第六,限售期方面,因为属于未商业化公司范畴,则控股股东的限售期将延长至24个月,还是比较严苛的。当然,如果后面公司的年度收入超过了2.5亿港元,可申请成为已商业化公司,相关限售期是可以调整的。

进一步看晶泰科技的基本面:

1、量子物理、人工智能、自动化赋能的CRO本质

先看晶泰科技的收入构成:

1)药物发现解决方案(主要提供横跨药物发现及研究全过程中不同模块的解决方案);

2)智能自动化解决方案(包括固态研发服务及自动化化学合成服务)。

先不提公司的一些前沿技术平台,就业务本质而言,晶泰科技可以算是一家CRO机构,目前也是主要服务于制药及创新药公司,协助其做药物发现阶段的外包服务。

自动化解决方案业务,不仅覆盖新药研发,也能服务于材料科学等领域。

收入构成方面,药物发现解决方案业务于20-22年及23H1的收入占比分别为35.5%、62.7%、65.7%及45.1%,占据着大头,但这个比例也有波动,侧面反应作为“未商业化公司”的特专科技企业,业务层面存在一定的波动。

当然,晶泰科技是一家已经产生持续性收入的公司,20-22年及23H1,收入分别录得约0.356亿、0.628亿、1.33亿及0.8亿元,20-22年CAGR约93%,增速还是相当可观的,23H1收入增速也有86.3%。

公司服务了全球100多家生物技术与制药公司及研究机构,并与全球前20大生物技术与制药公司中的16家均有长期合作,如辉瑞、强生、德国默克集团等,彰显了其市场竞争力。

特专科技公司必然也是烧钱的(22年研发开支3.59亿元),亏损方面,20-22年及23H1,录得净亏损分别约7.34亿、21.37亿、14.39亿及6.2元,合计约49.3亿元。

不能忽视的是,考虑到公司CRO本质,在融资环境欠佳的大环境下,上游创新药研发的开支必然受到影响,晶泰科技能否凭借“独特”优势走出稳健行情,也需要更多业绩验证。

2、所谓“闭环综合技术平台”的核心竞争力

众所周知,国内医药领域CRO机构其实属于“劳动密集型”企业,毕竟是外包服务,做的都是重复性的工作,依靠“工程师红利”。

晶泰科技也其实属于CRO,但更多吃的是“技术红利”,而不是工程师红利,是有赖于量子物理、人工智能、自动化等方面的技术突破,且创始人团队掌握了相关核心技术。

创业历程方面,因为3位创始人都是MIT的物理学家,而量子物理简单理解为关于粒子的研究,很自然就衍生到了创新药粒子及材料学粒子的范畴。2016年,晶泰科技参加了辉瑞举办的全球晶体结构预测盲测并实现了准确预测,成绩获得了认可,也顺利成为了辉瑞的长期战略合作伙伴(后面晶泰科技还参与了辉瑞的新冠药Paxlovid的研发)。

晶体结构预测的含义此处就不做详细阐述了,这种技术是与药物设计与发现有相似的方法论。量子物理的第一性原理计算也不做过多解释,可以理解为一种研究粒子、化合物的理论,已被公认为新的技术突破口(升级行业现有模式),有兴趣的可以去查资料。

从本身具有的技术优势出发,也相当于是一种更高效的方法论,而杀入了药物发现领域,并不断演进技术应用,以及结合其他如人工智能、云超算、机器自动化等技术或设备,晶泰科技目前已经打造了一个专有的“闭环综合技术平台”,成为了其最核心的竞争力。包括:

1)基于量子物理的第一性原理计算和人工智能,用于“干实验室”计算和评估的云超算赋能的计算机式工具;

2)以专业领域知识为后盾的机器人自动化“湿实验室”。

也就是一个干实验室和一个湿实验室,从字面意义去理解,湿实验室生成的实验资料可以去改进干实验室的计算能力(模型、算法),而从干实验室计算中获得的结论再去提高湿实验室的效率(优化实验),最终形成了一个良性闭环。

也就是基于这一套显著领先于当前的传统方法的前沿技术,晶泰科技的业务触角不断延伸,已经在全球药物研发外包服务、全球固态研发服务、全球自动化研发实验室及全球材料科学研发服务等市场占得一席之地,商业化模式跑通,获得了持续性发展机会。

可以说,晶泰科技已经是国内AI药物发现领域龙头,但这并非是公司的限定领域,凭借现有的技术平台,未来的业务扩展前景也是相当广阔。晶泰在深圳、北京、上海及美国波士顿均有设点,拥有700多名科学家和技术专家,拥有的实验室面积合计超过10000平方米。

若能最终实现IPO,超百亿的市值规模,晶泰科技或可以给港股高科技板块带来一股新气象。

精彩评论