公司是河南省加氢苯基化学品及能源产品的供应商,主要专注于生产及加工加氢苯基化学品(主要包括纯苯、甲苯及二甲苯);及能源产品(包括液化天然气及煤气)。

公司12月12日开始招股,招股价是1.1~1.5港元,每手股数2000股,最低申购金额3030.25港元,市值10.51亿~14.33亿港元,发行数量2.39亿股,属于特殊化工品行业,有绿鞋。

保荐人是海通国际,保荐人整体业绩还不错,近两年保荐过的项目首日上涨率为66.66%。

一共有4名基石,分别是中升集团有限公司、香港创始梦有限公司、兴盛集团控股有限公司、Prosperity Steel UnitedSingapore Pte. Ltd. 。按中间价计算,基石合计共认购1896.8万美元,占总发行数的47.8%,基石占比一般。

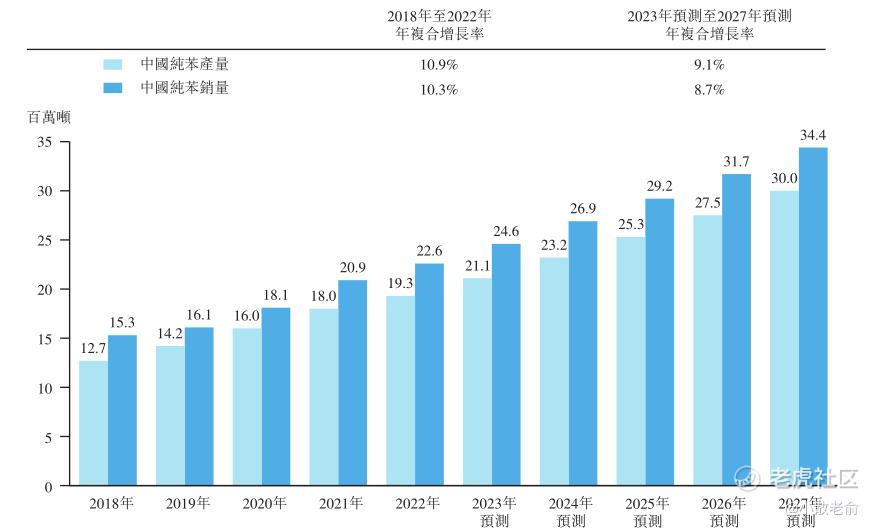

随着中国宏观经济、制造业及工业的持续稳步发展,中国纯苯产销量保持稳步的增长,中国纯苯的产量从2018年的12.7百万吨增长至2022年的19.3百万吨,年复合增长率为10.9%。中国纯苯对于进口有所依赖,年销量持续高于年产量,中国纯苯的销量从2018年的15.3百万吨增长至2022年的22.6百万吨,年复合增长率为10.3%。未来,中国纯苯产量预计将从2023年的21.1百万吨增长至2027年的30.0百万吨,年复合增长率为9.1%。中国纯苯销量预计将从2023年的24.6百万吨增长至2027年的34.4百万吨,年复合增长率为8.7%。

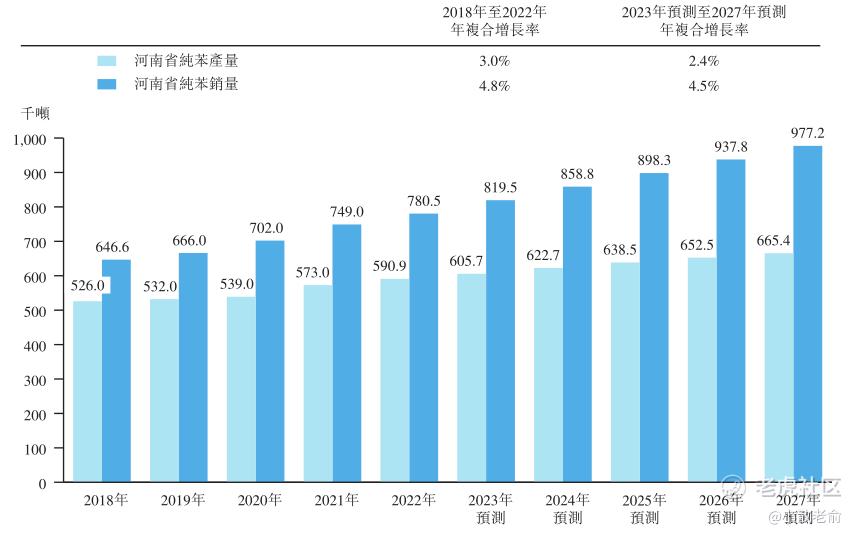

与纯苯产销量的趋势类似,河南省纯苯的产量从2018年的526.0千吨增长至2022年的590.9千吨,年复合增长率为3.0%。河南省纯苯销量持续高于年产量,需要靠外省供给满足省内需求。河南省纯苯的销量从2018年的646.6千吨增长至2022年的780.5千吨,年复合增长率为4.8%。预计未来随着河南省下游相关产业的持续发展,河南省纯苯产量预计将从2023年的605.7千吨增长至2027年的665.4千吨,年复合增长率为2.4%。与此同时,河南省纯苯销量预计将从2023年的819.5千吨增长至2027年的977.2千吨,年复合增长率为4.5%。

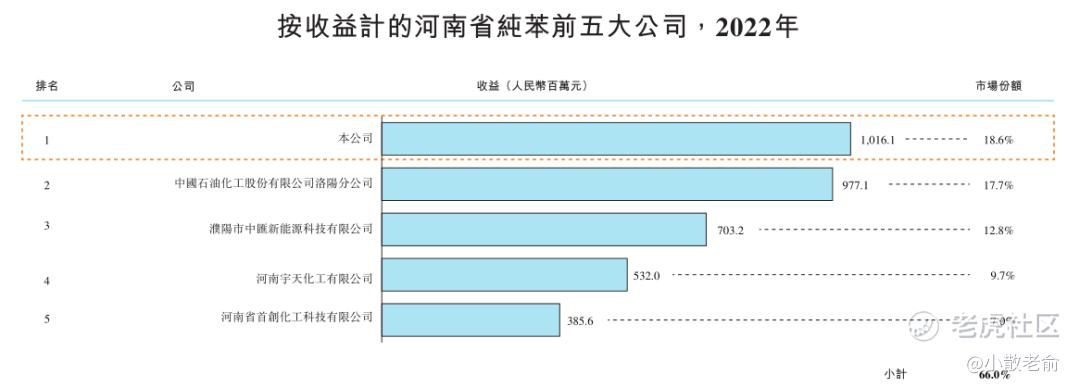

于2022年,按收益计,河南省纯苯的市场规模为人民币5,475.6百万元,其中前五大公司约占市场总规模的66.0%。于2022年,本公司纯苯的收益为人民币1,016.1百万元,占有18.6%的市场份额,于本行业中排名第一。

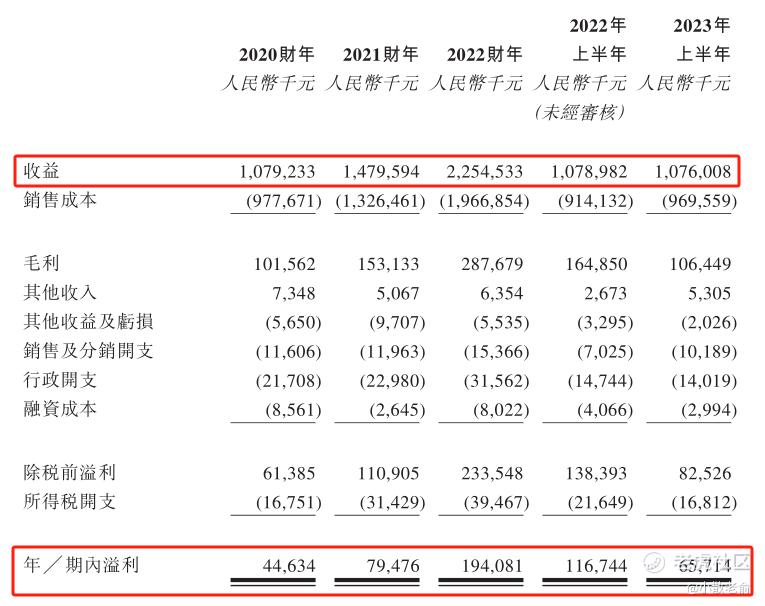

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是10.79亿、14.8亿,22.55亿,2022年营收同比增长52.38%;2020~2022年的净利润分别是4463.4万、7947.6万,1.94亿,2022年的净利润同比增长144.2%。

而2023上半年营收是10.76亿,同比增长-0.28%,净利润是6571.4万,同比增长-43.71%。

再来看看申购人气,目前申购倍数是11.11倍,申购人气挺不错的。

申购策略:

金源氢化是河南省最大的纯苯供应商,市场份额为18.6%。保荐人是海通国际,保荐人整体业绩还不错,近两年保荐过的项目首日上涨率为66.66%。基石合计共认购1896.8万美元,占总发行数的47.8%,基石占比一般。公司前几年业绩不错,营收和净利润每年都保持着快速增长,但是2023上半年业绩下滑明显。不过这次申购人气倒还不错,目前申购倍数已经11.11倍了,只是可能要回拨了。建议感兴趣的朋友可以小小参与下,谨慎的朋友就放弃吧,本人计划再看看,不回拨的话可以参与下!

关注我:小散老俞

精彩评论