作者|晨曦

编辑|陈秋

运营|陈小妍

另镜(ID:DMS-012)

久未露面的马云,再次发言是为拼多多最新财报数据和市值。

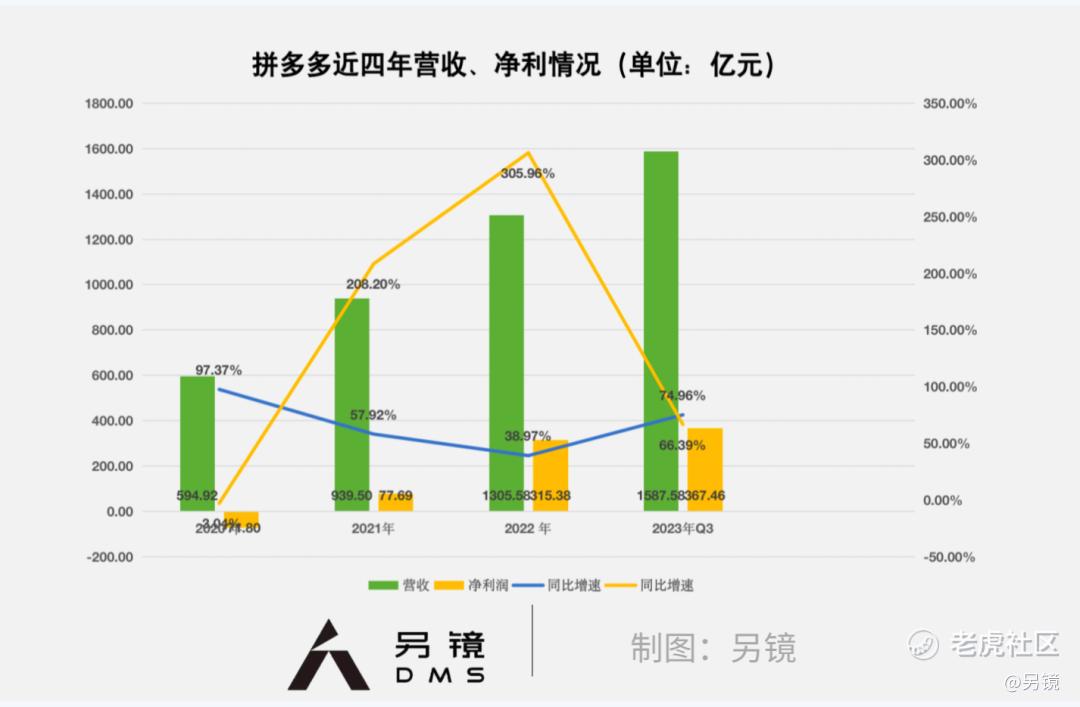

11月28日,拼多多发布今年三季度财报,其营收为688.4亿元,同比大增93.9%;归母净利润155.37亿元,同比增长47%;不按美国通用会计准则,归母净利润170.27亿元,同比增长37%。

从具体业务来看,三季度,拼多多佣金收入大增315%,其中,来自在线营销服务及其他营收396.877亿元,同比增长39%。来自交易服务营收291.527亿元,同比增长315%。

此消息影响,拼多多美股股价开盘飙升。截至发稿,美东时间11月29日上午10点50分,拼多多股价上涨1.26%,总市值为1863亿美元。

而相比之下,11月16日,阿里发布第三季度财报(2024财年第二财季)显示,三季度营收2247.9亿元,同比增长9%;净利润266.96亿元,2022年同期为净亏损224.67亿元;非公认会计准则净利润401.88亿元,同比增长19%。

京东则于11月15日发布了第三季度财报,其三季度营收2476.98亿元,同比增长1.71%;归母净利润79.36亿元,同比增长33.09%。

值得注意的是,从阿里和京东第三季度的营收、净利润来看,两者营收都在2000亿元以上,但京东的净利润却仅为79.36亿元。而拼多多三季度营收为688.4亿元,净利润却达到了170.27亿元。

不仅在财报方面,拼多多在资本市场的表现也给了阿里、京东巨大压力。截止目前拼多多1863亿美元的市值,远超过了京东,赶超阿里。

拼多多收入大幅增长、股价飙升,引发了阿里内网讨论。11月28日晚间,一位阿里员工在内网发帖表示,此刻难眠,也不敢想,拼多多市值直接来到1855亿美金,相比我们的1943亿,差距仅80亿,着实吓一跳。

随后,马云在内网跟帖回复称,请大家多提建设性意见和建议。特别是创新想法。我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。

马云接着表示,“要祝贺pdd过去几年的决策,执行和努力。”

格雷资产总经理张可兴告诉另镜,在零售业,无论平台的商品品类多全、配送多快,如果没有“便宜”这一重要要素,其他优势都几乎等于零,所以京东在面对拼多多的竞争下,且失去便宜的优势,其市值也只是拼多多的四分之一。

除了性价比优势外,此次拼多多国际业务也是外界关注的焦点。自去年三季度至今,Temu推出一年有余,已扩张至全球40多个国家及地区。

拼多多财务副总裁刘珺称,目前这块业务还处于非常早期阶段,“我们有很多举措在进一步推进中,团队会了解不同国家和地区市场状态和客户需求,从而进一步将这块业务做好”。

营收、净利双增,毛利率、净利率双降

Distinct Mirror

自第二季度起,拼多多就大力推进高质量发展策略。同样的,第三季度也围绕着 “高质量发展”展开。

对于第三季度经营业绩大增,拼多多CEO陈磊在此次财报电话会议中表示,是由于消费环境的持续改善,以及叠加了公司“高质量发展”战略执行的共同结果。

高质量发展是如何体现在平台生态发展方面,拼多多执行董事兼联席CEO赵佳臻做出了解释:

从供给端来说,一方面要进一步深耕老本行——农业领域,加大农业科技以及配套的投入,帮助提升拼多多农产品的整体品质和科技含量;

另一方面,拼多多也启动了“百亿生态”的建设,帮助扶持“商品品质好、同时服务好”的商家和生态合作伙伴,从正向来进一步激励生态的高质量发展。

同时,拼多多也用低价抢占用户心智。

除了从供给端,拼多多在消费端推出“百亿补贴”和推进服务能力的建设。在刚刚过去的“双十一”大促中, “百亿补贴”用户规模已突破6.2亿。

虽然拼多多本季度营收、净利同比增长,但毛利率和净利润同比下跌。三季度,拼多多毛利率64.32%,同比大跌10.84%;净利率23.15%,同比下跌1.19%。

对此,刘珺表示,公司目前仍然在发展阶段,优先目标是进一步壮大平台。短期内某些业务和财务数据并非有效匹配,但这不是核心事项,公司仍然会着眼长远。

值得注意的是,赵佳臻还谈到市场机构灰熊此前发布的拼多多做空报告。赵佳臻称,此做空报告的内容毫无根据,目标是制造市场恐慌,推低股价,从做空中获利,背后的异常动机和行为十分明显。

在支出费用方面,拼多多三季度营销费用达到217.5亿元,同比大增55%。财报中称,主要来自履行费、支付处理费、维护费和呼叫中心费用的增加。此外,销售和营销费用、推广和广告活动支出也不断增加。

公司研发费用再创新高,三季度达28.5亿元,同比增长5.5%。拼多多表示,未来还将继续重投农业科技、供应链科技和整体的核心研发。

陈磊表示,农产品对于拼多多来说是有战略意义的。拼多多是做农产品起家,有很多用户最初是从农产品接触拼多多。“直到今天,从整体来看,农产品的线上化率虽然比较低,未来这个品类还是具有巨大的潜力”。

近几年,拼多多紧抓农产品。陈磊称,在上季度,拼多多上线“多多丰收馆”特色活动,将1000多个产区农产品直连全国消费者,并通过加大平台的资源投入,为农产品商家对接合适的物流资源。

在农业科技创新方面,为了从源头上提高农业的生产率、提高农产品的质量,今年拼多多举办了“第三届多多农研科技大赛”、“第二届拼多多杯科技小院大赛”等。

跨境电商处于早期,能否成新增长点?

Distinct Mirror

相比于中国市场,海外电商渗透率仍有较大提升空间。

中航证券认为,未来全球线上消费和跨境支付的增长势头将稳定不断、人民币的国际影响力和结算地位逐渐提升、海外市场的吸引力不断增强,叠加相关政策的积极支持,跨境电商交易规模有望进一步加快增长,利好国内跨境电商上市公司。

浙商证券预计,中国跨境电商零售市场于2027年将达到11019亿美元,复合年均增长率为19.5%。

作为国内电商巨头之一拼多多,其跨境电商业务发展也备受外界关注,但该季度财报并未披露Temu包括营收、成本投入等详细数据。

刘珺在业绩电话会上解释道,目前跨境业务仍处于非常早期的阶段,平台的许多举措都处于定制阶段,团队正在了解不同的市场和消费者需求。“这将是一个具有挑战性的迭代过程,但同时也很有趣。”

去年9月,拼多多旗下跨境电商Temu首次在北美上线,一年多时间里先后进入了美国、加拿大、澳大利亚、英国、法国等欧美国家,日本、韩国等亚洲国家,以及东南亚的菲律宾、马来西亚等,共进入40多个国家及地区。

在成本方面,海外新经济杂志《连线》对Temu供应链成本的分析便指出,Temu在试图打入美国市场的过程中,每笔订单平均损失30美元。

另外据中国招商证券指出,Temu同时在加拿大、澳大利亚和新西兰等国家市场开展业务后,每年亏损预计41.5亿至67.3亿元人民币(约合5.88亿至9.54亿美元)。

在投入效果方面,移动洞察咨询公司GWS数据显示,自1月份以来,拼多多旗下的跨境电商Temu每天新增用户都在近1000万,增速暂未有放缓迹象。

另据高盛分析师Eric Sheridan,截至今年二季度末,Temu全球下载量超1.2亿次,跻身全球应用下载榜前十。

上海财经大学电子商务研究所执行所长崔丽丽对另镜表示,首先Temu下载量在国外已较为可观,在某种程度上可以认为其已在该受众市场中打造了一定的品牌知名度,这是一个有利优势。其次,拼多多立足于中国广阔的制造业产业带腹地,货源充足且供应源可筛选余地大。

“Temu能够做到低价保质,某种程度也是通过平台大数据挖掘找到爆品及其合理的成本-收益区间,通过需求端的量大来反向牵引上游制造企业获得价优的供应端。”崔丽丽说。

崔丽丽认为,市场端通过营销推广和大数据赋能的良好质价比体验,一定是可以带来稳定增长的流量和订单。而且利用AI能力提升人机交互界面的体验,也可以弥补中国企业海外拓展的短板。

此外,除了面对扩张规模的难题外,拼多多与竞争对手在海外起“冲突”。据报道,去年12月,SHEIN在美国伊利诺伊州北区地方法院对Temu提起诉讼,指控Temu签约社交媒体网红,让他们在推广Temu.com网站时对SHEIN做出“虚假和欺骗性陈述”,对SHEIN发表诋毁言论。

今年7月14日,Temu向美国波士顿联邦法院提起诉讼,指控SHEIN在与服装制造商的交易中违反了美国反垄断法,称SHEIN利用市场力量强迫服装制造商与之签订独家协议,阻止他们与Temu合作。Temu表示,SHEIN的商业行为导致价格上涨,消费者的选择减少,SHEIN还阻碍了“美国快时尚市场的扩张”。

精彩评论