本来是想写一篇关于阿里财报的文章。一来被拖延症耽搁了,二来确实也想对比看一下拼多多的财报,所以这个可谓时间点正正好。

拼多多2023年Q3的业绩可谓炸裂,营收688.4亿(元人民币,下同),同比增长94%;经营利润166.6亿,同比增长60%,经营利润率为24%。在经济大盘增长放缓、中概股遭遇寒冬的这两年,拼多多不论是增速还是股价都堪称中概股之光。

对比之下,阿里明显就相形见绌了:阿里2023年Q3营收2247.9亿,同比增长9%;经营利润335.8亿,同比增长34%,经营利润率为15%。

然而,阿里是个业务体量无比庞大的巨兽,既然跟拼多多对比,只聚焦于其电商板块肯定更为合理——所以这里选择淘天集团和国际数字商业集团业务,来对应拼多多的整体业务(主站+多多买菜+Temu)。

营业收入对比

2023年Q3,阿里以淘宝和天猫为主的淘天集团营收976.5亿,同比增长4%;在Q2短暂恢复了10%以上同比增速后,本季度再次陷入了低速增长的泥潭。

以Lazada和Trendyol为主的国际数字商业集团营收245.1亿,同比增长53%,这也是本季度整个阿里最亮眼的板块,为整个阿里贡献了超过48%的营收增长,为所有业务中最高。

两者相加的话,Q3季度总体营收为1221.6亿,同比增长11%。对比拼多多,虽然体量仍然“遥遥领先”,但在增速上确实有“亿点”差距。

经营利润对比

可比较的是阿里财报中“经调整EBITA”项和拼多多财报中的“Non-GAAP Operating Profit”(以下简称“非公经营利润”)项——基本都是将“股权激励”为主的费用加回到经营利润中去。

2023年Q3季度,拼多多的“非公经营利润”为181.3亿,同比增长47%,利润率为26%。

阿里的淘天集团本季度“经调整EBITA”为470.8亿,同比增长3%,利润率为48%;而国际数字商业集团本季度“经调整EBITA”依然为负,亏损3.8亿,但比去年同期亏损减少了49%——实现盈利指日可待。

两者相加的话,Q3季度总体“经调整EBITA”为467亿,同比增长4%,利润率为38%。对比拼多多,虽然经营利润的增速同样“弱后亿点”,但胜在利润绝对值和利润率高。

用一张图来直观呈现上述的对比:

由此可见,2023年Q3季度,拼多多营收为阿里电商业务的56%,经营利润更只有阿里电商业务的39%、利润率也低12个百分点。再看2022年全年,阿里国内电商GMV为8.3万亿,拼多多为3.5万亿,仅有阿里42%。

拼多多的业绩固然出类拔萃,市场鉴于其高速增长给予35倍左右的市盈率(11月30日)也不算高。但相比之下,阿里是不是被严重低估了?

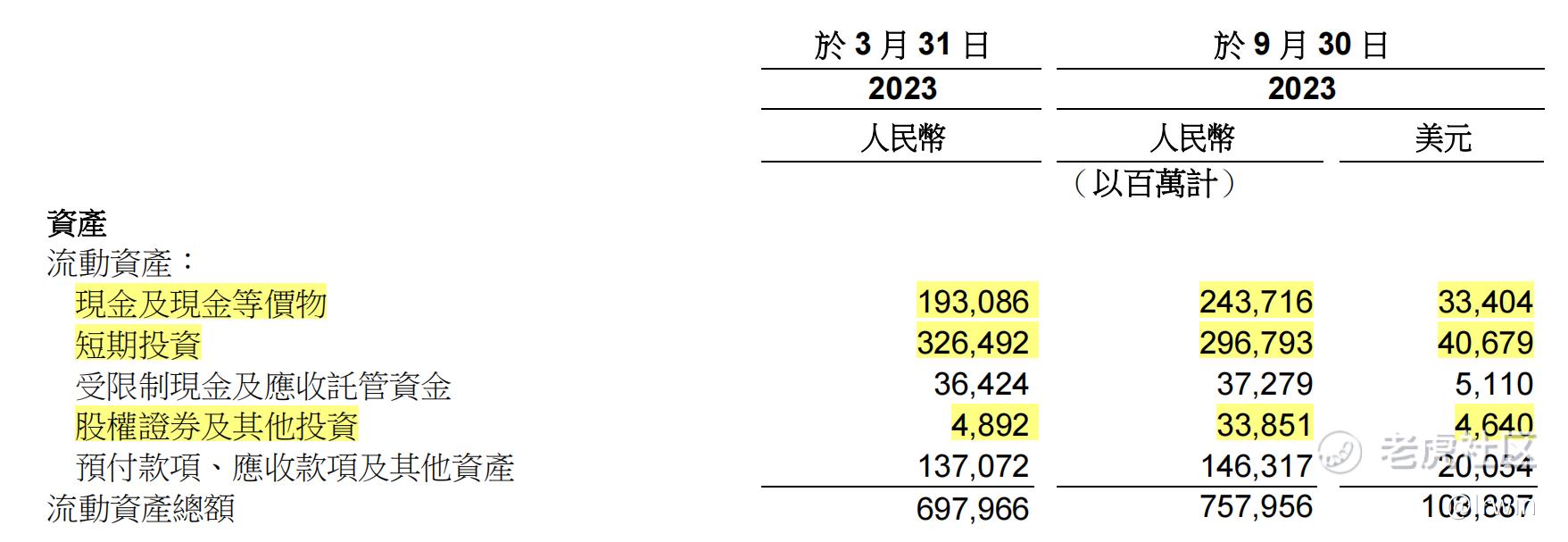

即便是我们把阿里电商业务只估值为拼多多的一半——非常不实际,太低了——即不到1000亿美元(11月30日),再加上Q3季度末阿里集团所持有的现金及类现金共787亿美元,就已经几乎等值于阿里目前不到1900亿美元的总市值了(11月30日)。

所以阿里云、菜鸟、本地生活、大文娱和其他业务,这些都是白送?[捂脸][捂脸][捂脸]

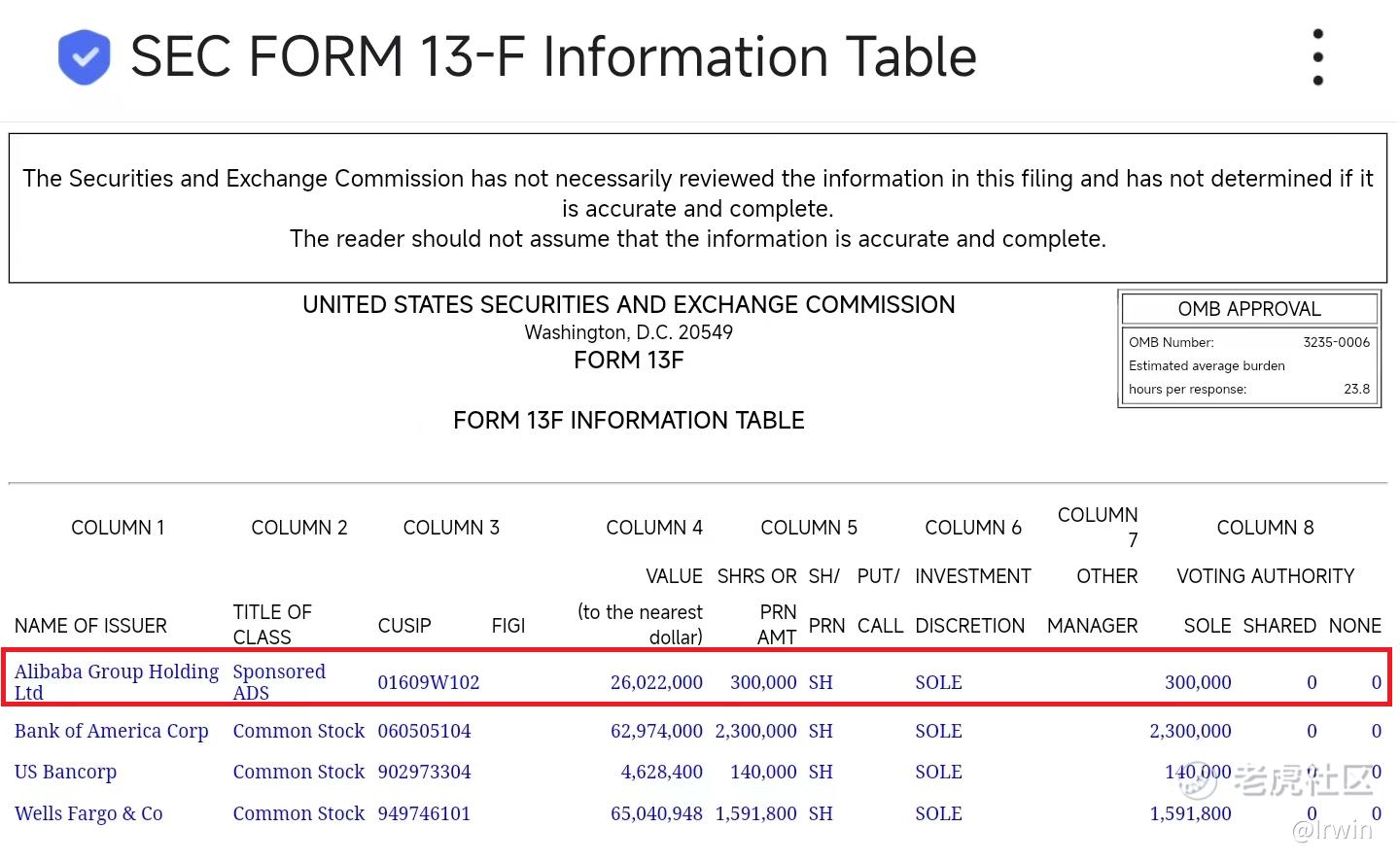

前日,一代投资传奇查理.芒格老爷子逝世,他那句“投资阿里巴巴是我犯过的最大错误之一”再次被一遍遍翻出来作为射向阿里的子弹。但绝大部分嘲弄者并不知道,截止2023年Q3,芒格旗下的Daily Journal依然持有30万股阿里巴巴,且从2022年一季度之后,再也没有减持过。

精彩评论