观点说明

汽车之家$(ATHM)$所处行业受汽车行业景气程度的影响很大。

在汽车行业不景气时,短期内汽车网络媒体行业反而受益。

汽车之家是汽车网络媒体行业的领头羊,且行业地位短期内较难改变。

电商业务已成为汽车之家主要业务之一,并将被视为ATHM继续快速发展的动力引擎。

汽车之家发展汽车电商业务仍具有很大的不确定性。

汽车之家的用户数不会爆发增长,未来需要在单用户利润水平上多下功夫。

汽车之家的盈利能力及现金流表现都很好,经营状况良好。

近两年汽车之家的增长很大概率会继续保持。

汽车之家的目标价位为30美元。

公司宏观概括

1汽车网络媒体行业

汽车之家是国内首屈一指的汽车网络媒体平台。

潜在的汽车消费者通常会在汽车之家或者其他类似的平台了解、筛选,选中心仪的车型,之后去经销商处购买。

而鉴于汽车网络媒体平台对潜在消费者的巨大影响力,汽车厂商往往会投入大量经费给汽车网络媒体来进行宣传。根据艾瑞咨询的数据显示,汽车行业网络广告投入一直占据着全行业网络广告总投入的20%左右。

汽车网络媒体行业其实并不是独立存在的行业,而是依附于汽车行业。汽车行业的兴衰将决定这个行业的兴衰。

近年来汽车行业受宏观经济形势下行影响,不够景气,在没有良好预期的情况下,行业整体会受到很严重的负面影响。

但是值得指出,在眼下汽车行业不景气的情况下,绝大多数的车企为了不被淘汰,在困难时期反而会加大在营销方面的支出。

根据上市车企财报显示,2016年1季度的销售费用仅一汽有所减少。这种囚徒困境下各方做出的博弈使得汽车网络媒体行业的收入不降反增。

虽然长期看汽车网络媒体行业会受到汽车行业不景气的影响,但是短期内这种状况不会对汽车网络媒体行业造成较大的负面影响,甚至可能促使汽车网络媒体行业收入继续增长。

2汽车之家的行业地位

根据艾瑞咨询数据显示,汽车之家占了汽车行业网络广告总投入的25.5%,是毫无疑问的行业第一。

媒体最重要的属性之一是知名度,汽车之家的知名度在同类媒体平台中是毋庸置疑的。

由于汽车属于单值很高的商品,因此在消费时潜在消费者会更加慎重,因此会尽可能多的获取信息。

许多人购买车时的大致过程都是:确定预算—根据预算确认车型—网络平台对比分析—4s店试驾—确认购买。

其中根据预算确认车型—网络平台对比分析这两个环节是都要在汽车网络媒体平台上来获取信息的。

在选择平台时,具备优势的平台往往有聚集效应,形成了良性循环。这种循环在没有特殊情况下是难以打破的,也是保持行业优势的关键。

汽车之家幸运的具备这一显著优势。由于这种优势是口碑、内容产出集聚、用户粘性等多方面、持续性的影响造就的,并非是可以有竞争对手短期内模仿并超越的。

因此可以预计短期内汽车之家在行业内的地位将继续保持。

3媒体属性分析

汽车之家目前的主要属性还是媒体,媒体属性意味着增加影响力进而增加收入的核心是用户数量,尤其是深度用户数量。

而吸引深度用户最重要的事情是发布有质量的内容。

汽车之家属于垂直专业型社区,有一些很好的优点。首先值得一提的是很好的论坛机制,可以信因用户互相交流,这可以增加用户之间的互动、增强粘性;

其次是编辑文章有数量、有质量、有深度;再次是数据详实靠谱;

最后是汽车之家的信息全而且更新及时,不同等级的汽车、汽车相关最新资讯、导购、评测、技术分析等信息都可以找到,同时也会有最新的车展、发布等汽车相关活动信息发布。

下图是网友整理的汽车之家的内容标签,而其中的内容标签的内容在汽车之家中都可以找到,而且很多内容都是由汽车之家的编辑写出来的。

许多汽车界的意见领袖如陈震、韩路也都是由汽车之家走出来的。

4收入来源

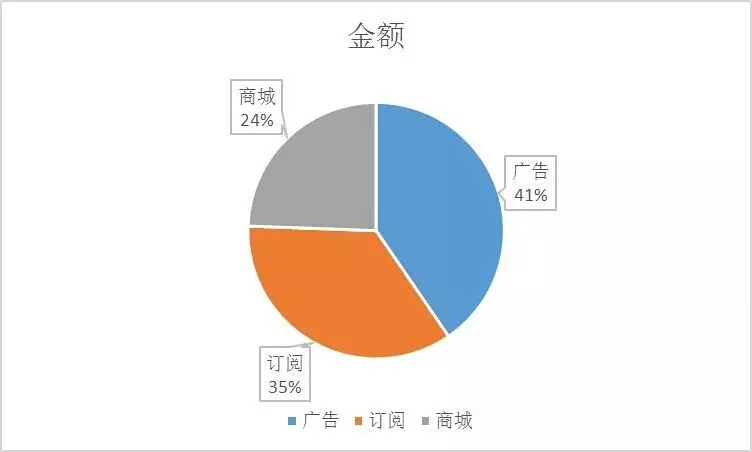

汽车之家的收入来源主要来源于三大块,一块是媒体广告收入,一块是经销商订阅线索服务,同时还有正在尽力发展网上汽车商城,这一块目前增速最快。

从2016年1季度财报看,净营收10.9亿元,同比去年同期增长了75.5%。

其中,媒体服务收入为4.42亿元,同比增长22.6%,占比40.4%,增长主要是由于厂商和经销商的宣传预算增加;

潜在客户线索收入为3.84亿元,同比增长46.8%,占比35.2%,增长主要是由于经销商订阅和给个体经销商做的广告及其他增值服务的增长;

在线商城的收入为2.67亿元,占比24.4%,收入主要是新车销售和促成佣金,其中销售占了2.5亿元。

公司运营分析

1运营模式

汽车之家作为汽车信息平台与汽车论坛,通过为汽车消费者提供全面专业的汽车信息库及测评、搭建论坛、发布消息等信息提供,吸引了大量用户,并对用户购车行为产生重大影响,成为了汽车网络媒体行业首屈一指的平台。

利用自身优势,汽车之家在媒体广告、潜在客户线索服务两大块传统业务以及汽车线上商城这一新业务上有着不错的表现。

目前汽车之家主要的任务有两个,一个是继续保持优势媒体地位,争取获得更多的用户,提升信息质量,进一步增加用户粘性等都是为了这一任务;

另一个是提高单用户利润,大力发展线索服务、增加付费订阅用户、建立线上商城都是为了这一任务。

继续获得更多的用户可能没法很快速的达成目标,但是提高单用户利润则是可以达到的目标,并且可以使汽车之家最未来数年内继续实现快速增长。

2主营业务

2015年3季度及以前汽车之家的主营业务集中在两大块:媒体广告和经销商订阅,自2015年4季度起主营业务又增加了一块汽车在线商城。

媒体广告主要是汽车之家对于车企和地区经销商提供的广告宣传服务所收取的费用;

经销商订阅主要是基于对潜在客户线索以及为个体经销商做广告的费用;汽车在线商城主要是直接销售新车或者促成销售收取的佣金。

按主营业务占比来看,近些年来汽车之家的主营业务占比趋势是由最初的媒体广告占据对优势,到经销商订阅相对占比逐步扩大,再到汽车商城的迅猛发展。

汽车之家再不断尝试提高单用户利润,并且已经取得了一定的成效。

按主营业务收入季度来看,每年的一季度都是销售淡季,会相对于上年四季度有一定幅度的降低,之后三个季度逐步回升,四季度收入水平达到最高。

从具体数据来看,以2016年1季度数据为例,若广告与订阅服务的盈利水平与2015年同期相同,那么推算2016年1季度商城实现的净利润约为2510万元;

利润率水平约10.2%,而广告约订阅服务的利润率水平则为26.6%。可见商城的利润率相对较低。

下图是按季度来看,汽车之家主营业务收入情况及盈利状况。

3竞争力分析

用户粘性高

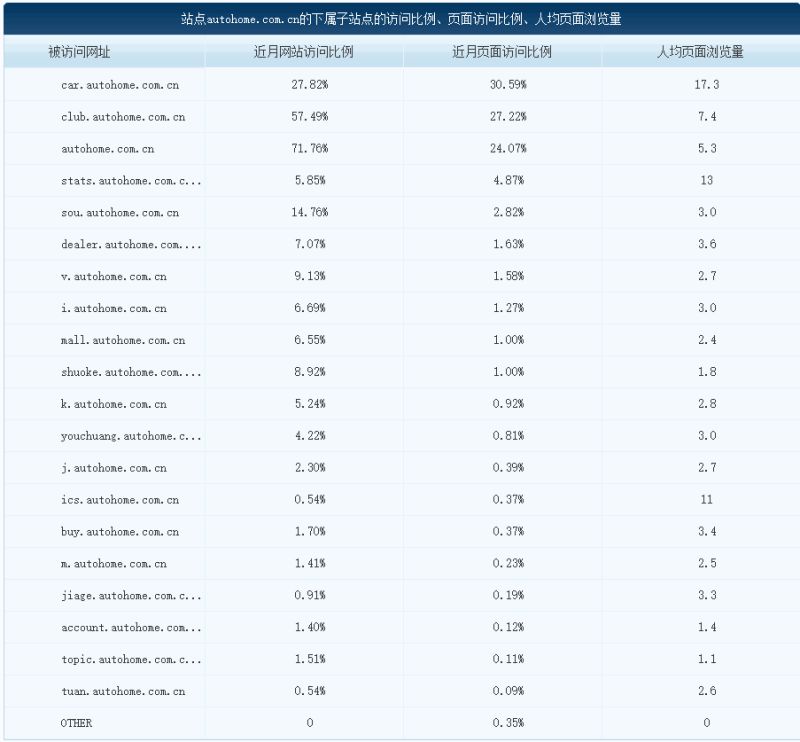

根据Alexa数据统计显示,汽车之家的域名下,论坛与搜索两个子域名占比域名整体访问比例很高,分别为57%和15%,主页则是72%的访问比例;

对比易车网的数据统计,易车网主页域名下占据98%的流量,其余子域名几乎没有超过访问比例1%的。

不考虑可能存在的刷点击量可能性的情况下,汽车之家的用户明显更倾向于深度使用。

而深度使用体现出了用户对汽车之家信息的深度汲取,这对于广告信息及其他信息宣传而言是十分可贵、有效的。由此可知,汽车之家不仅是最具知名度的媒体平台,也是最具信息传播能力、最有用户粘性的汽车网络媒体平台。

也正是由于汽车之家的这一优势,使得汽车之家更受车企、经销商的青睐。

知名度最高

根据站长之家综合统计排名,汽车网站排名如下图。

可以看到汽车之家排名第一;同时根据艾瑞咨询数据显示,汽车之家占了汽车行业网络广告总投入的25.5%,排第一位。

公司财务分析

1、收入水平

从收入水平来看,每年四个季度中1季度到四季度营收依次增加,但每一季度总营收均较去年同期有较大的增长。

因此在研究汽车之家的收入水平时,采取同比研究更能体现实际情况。下图是连续9个季度的营收水平和营收同比增长率。

可以看到,过去的两年多,同比增长率基本都在50%以上,营收增长很快。

但是值得注意的是,在过去一年的时间里,增长度率在逐步放缓,16年1季度如果不考虑商城带来的增长,增长率则仅为32.6%。

预计下一季度广告、订阅服务带来的增长约为35%,商城带来的增长约为25%,总体营收增长约60%。

预计未来汽车之家仍将保持较快的增长速度,但是广告、订阅服务带来的增速将放缓,未来主要将依靠线上商城带来新的增长。

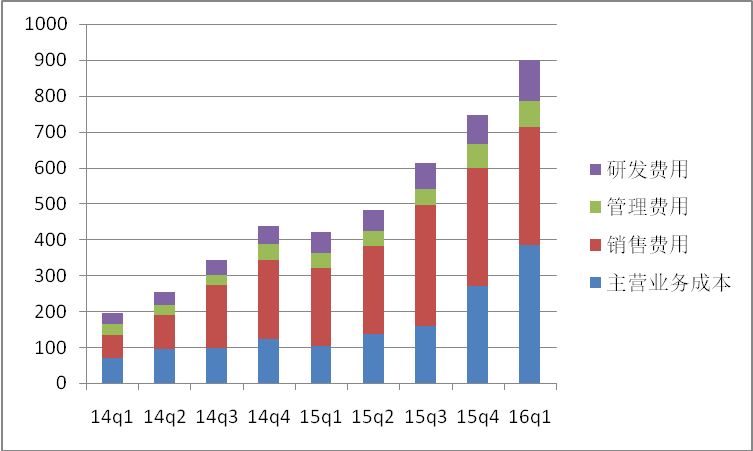

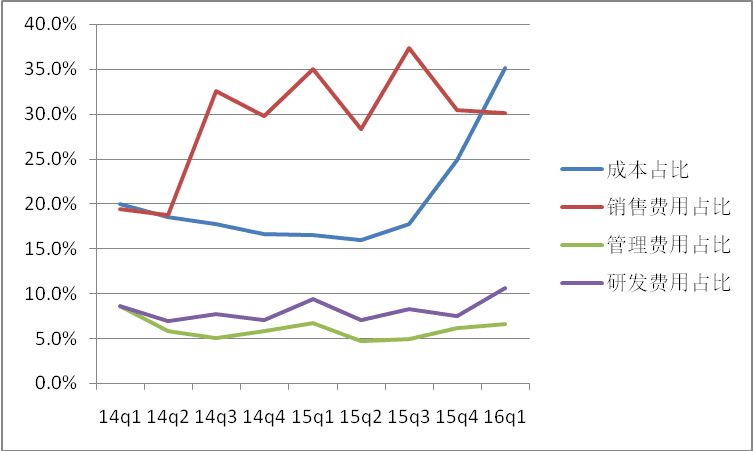

2、成本支出

过去的一两年内,由于汽车之家在人员、研发、推广等方面投入的不断增加,运营费用、销售费用、研发费用都有较快的增长。

而由于在汽车商城上的投入,使得主营业务成本在近期也很快速的增长。

随着汽车之家的网上商城业务的发展,主营业务成本占营收比开始快速增长,预计未来还会继续增长;

而由于汽车之家现在业务模式相对稳定,销售费用、管理费用、研发费用占比基本稳定。

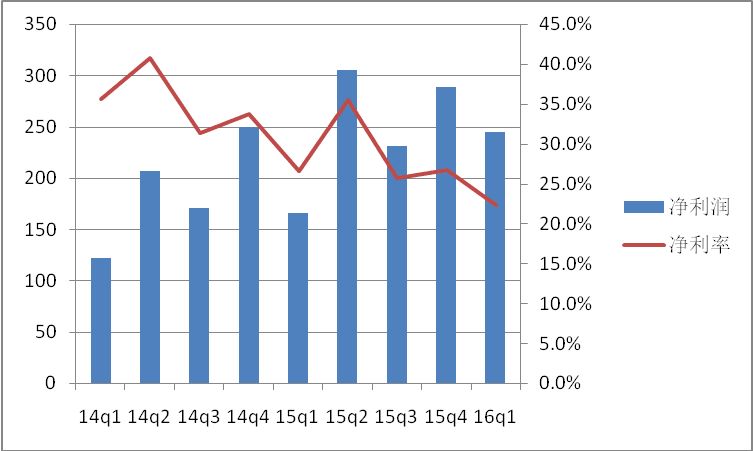

3、盈利水平

由于支出增多,近些年来汽车之家的盈利水平并没有大跨越的增长。在汽车之家开始介入网上商城之后,汽车之家的净利率会被拉低。

以2016年1季度的数据计算,在假设广告、订阅两项服务与去年同期利润水平一致的情况下,汽车商城的净利率可能仅有10%。

随着汽车商城的占比增加,汽车之家的利润率很可能会进一步下滑;而由于汽车商城的投入增加可能会同时导致利润增长缓慢。

预计2季度汽车之家的净利润约为275百万元。

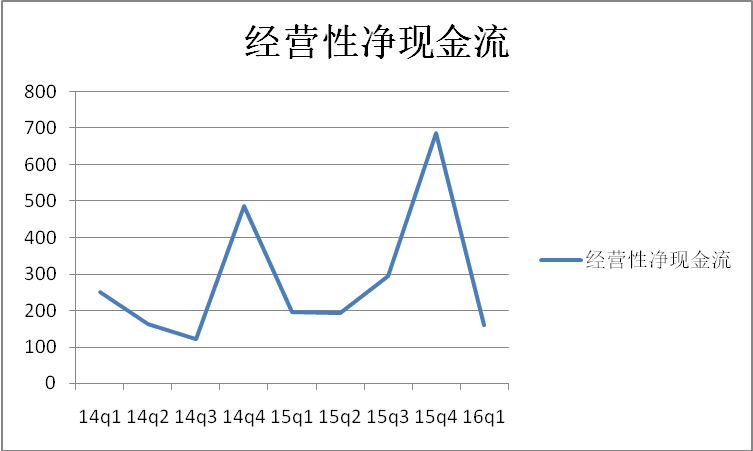

4现金流

汽车之家一直有着良好的现金流表现。在汽车网上商城建立以前,汽车之家的两项主要业务都是轻资产,现金流情况很好。

但是需要注意网上商城的前期投入较大,会拖累现金流状况。

估值

这里采用DCF10年期模型,采用的无风险利率是2.5%,采用的β值为1.8,采用的风险溢价是6.5%,推算出的折现率是14.2%(假设保持无负债)。

预计增速终值是3%。目标价位为30.22美元。

风险分析

1宏观风险

宏观风险主要是由于中国整体经济增速下行,导致汽车行业不景气。

短期内的不景气虽然不会对汽车网络媒体行业造成严重不良后果,但是长期不景气乃至汽车企业大量倒闭很可能意味着汽车之家近8成的业务受到严重影响。

2竞争风险

竞争风险也是汽车之家面临的主要风险。虽然汽车之家眼下占有一定的优势,但是这个优势在长期看来并非牢不可破的,甚至是很可能被超越的。

作为信息提供平台,如果不能对用户保持吸引,不能提供足够吸引用户的内容,甚至广告比例过多都很可能会导致失去用户。

而失去用户可能就意味着在长期的竞争中输给竞争对手。目前看来,易车网、爱卡等均是强有力、值得关注的竞争对手。

3新业务风险分析

从目前看,公司开展的新业务——网上商城已经在营收上占据了很大一块,并且将会成为汽车之家发展的新引擎。

但是带来的问题值得警惕。首先是前期的大量投入,汽车商城并非汽车之家传统业务的轻资产,而是需要采购汽车,从15年底至16年1季度末,汽车之家就增加了超过2亿元的存货且预计会继续快速增长;

其次是汽车之家的汽车商城利润率并不高,由于网商的信息透明,因此利润率相对偏低,在费用较高时业务有亏损的风险;

再次是用户的购车习惯问题,大部分人习惯于在经销商处实际试车后购买,也是由于汽车单值高,且当季经销商购买便于养护。

从目前看来,新业务仍存在着很多变数,虽然是未来的发展方向,但是过多的投入很可能会拉低盈利水平。

声明:本报告内容皆为大虎交易TIGERTrade版权所有:1.如需引用,请标明出处;2.仅供交流,不构成投资建议。投资有风险,入市需谨慎

——————

大虎交易是北京金大虎资本管理有限公司旗下专注二级市场的多元化交易团队

精彩评论