没有亮点,也有G点。看在均富的面子上,结论:偷鸡一手!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.057 富景中国02497.HK

2023年度第057支新股

公司 $富景中国控股(02497)$ 是山东省最大的盆栽蔬菜农产品生产商,于2022年按销售收益计于山东省的市场份额为14.8%。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

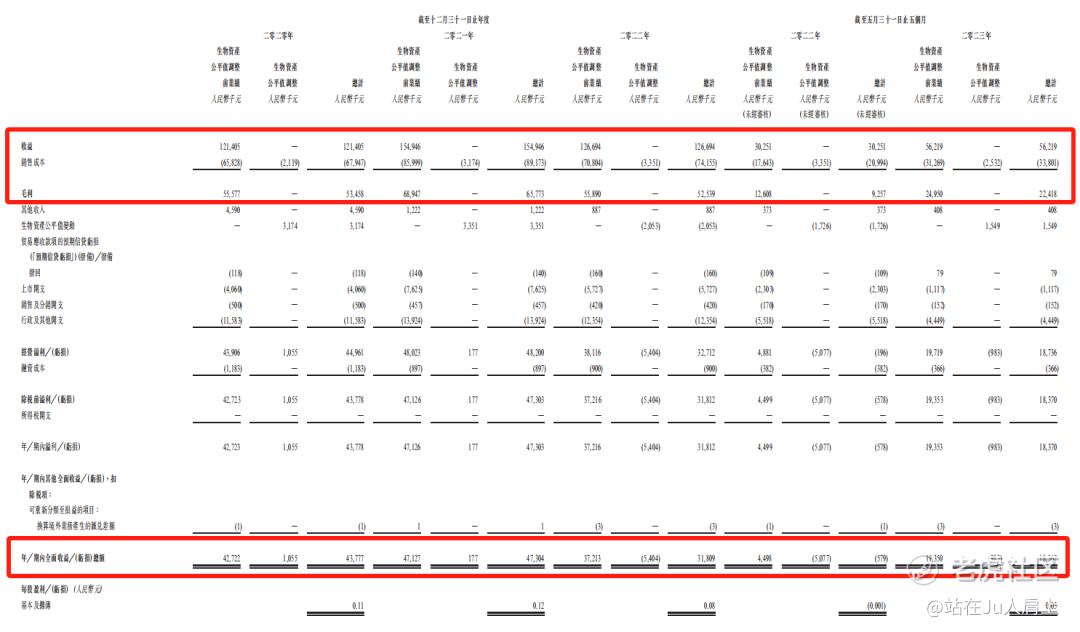

财务资料显示,

2020~2022年度公司收入分别为1.21亿、1.54亿、1.26亿,2023年前五个月5,621万人民币;

2020~2022年度公司毛利分别为5345万、6577万、5253万,2023年前五个月毛利为2241万人民币;

2020~2022年度公司净利分别为4377万、4730万、3181万,2023年前五个月净利1837万人民币;

同期经调整纯利分别为4783万、5492万、3753万及1948万人民币(若不涉及上市开支)。

经调整PE-TTM为10.55~12.5倍。

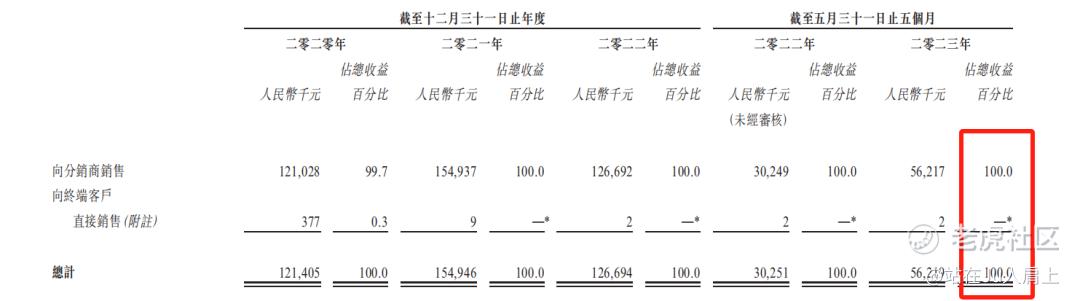

营收来源(按业务划分)

公司主要透过于分销商网络销售盆栽蔬菜农产品,收入占比100%。此举符合行业惯例。

公司的分销商将产品出售予中国山东省、辽宁省和陕西省超过1000名终端客户,大部分客户为酒店及餐厅,该等酒店及餐厅的终端客户均销售传统蔬菜农产品及盆栽蔬菜农产品。

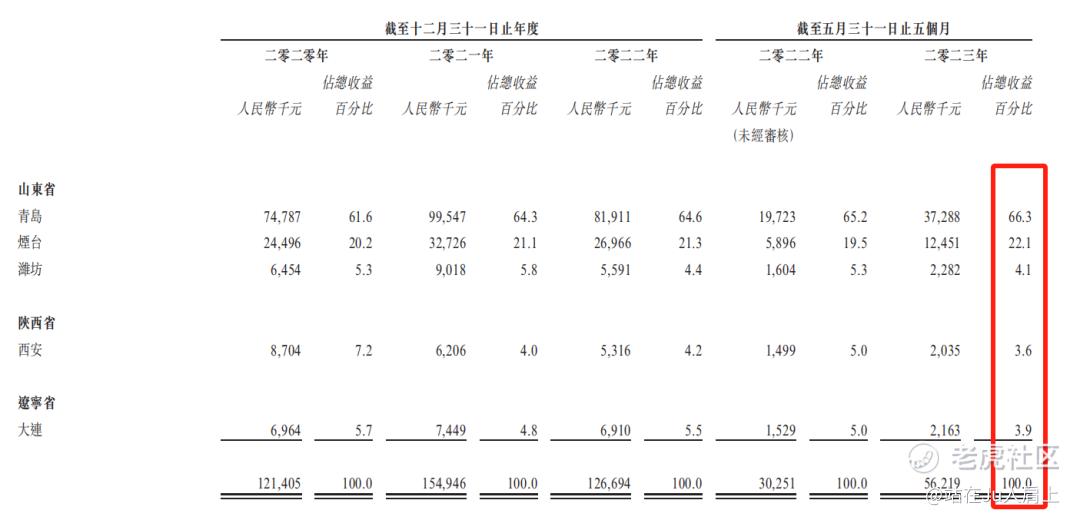

按地域分最新收入占比,山东占比约92.5%,辽宁、陕西收入占比分别为3.9%、3.6%。

募资用途

集资所得其中约76.5%用于扩大种植能力,约10.4%用于建立专责有机基质生产基地,约6.2%用于升级信息科技系统,约6.9%用于一般营运资金。

三、综合分析

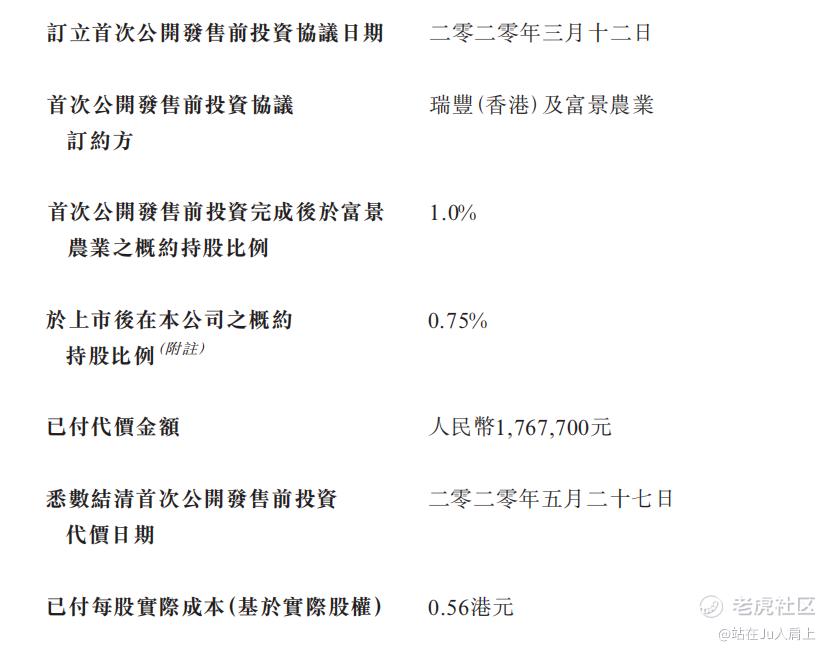

1、基石投资者,无;

2、早期投资者;

公司于19年2月至20年3月曾进行多轮融资,彼时发售价较中间价折让约81.4%至52.2%,禁售期无,其中前期投资者包括耿琦女士、李长柏先生、崔伟先生、谢星先生等。

3、中签率推算;

公开发行1100万股,2000股一手,甲乙组初始手数2750手,最新孖展0.09倍,不回拨中签率45%左右。

4、保荐人历史表现

保荐人均富融资今天至今两个项目,涨多跌少。

5、同行表现

上一个农产品项目十月稻田暗盘涨6.5%,首日涨22.66%。

小结:

①盆景公司业绩增长乏力估值不算便宜;

②市值扣住主板门槛发行有炒作潜质;

③早期投资者折价多禁售期无;

④保荐人均富融资是唯一亮点;

⑤流通盘约1.2亿不算大;

⑥包销佣金5230万港元。

四、操作计划

如题!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1130/2023113000010_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $燕之屋(01497)$ $德康农牧(02419)$

精彩评论

准备囤货$富景中国控股(02497)$ ,感谢你的分析

打新我肯定是不会参与的,但是暗盘白嫖还是可以的

如果真的有实力的话,会在国内上市

这个时候上市还是有点太慌张了