采写/王舒然

编辑/陈纪英

要说2023年的高频词汇,“经济复苏”必然榜上有名。那么,在这个疫情放开后的第一年,经济究竟复苏到何种程度了?

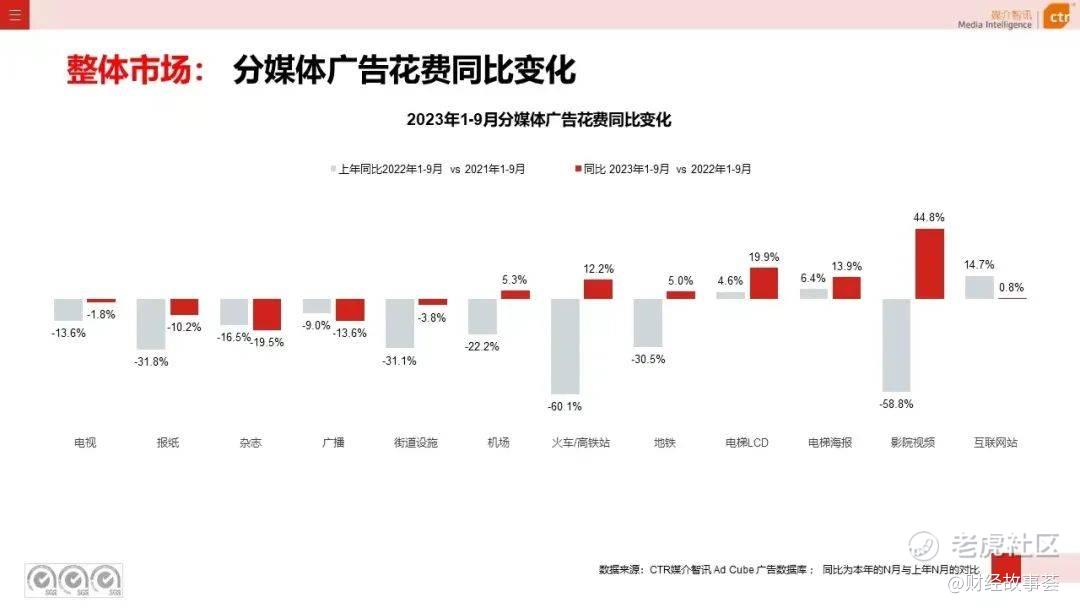

被视为“经济晴雨表”的广告行业能提供不错的观察视角。从大盘数据看,经济势头向好,但复苏速度较为乏力。CTR(央视市场研究股份有限公司)报告显示,1-9月,广告市场整体增长幅度仅为5.5%。

而如果从细分领域看,所得结论又有不同。

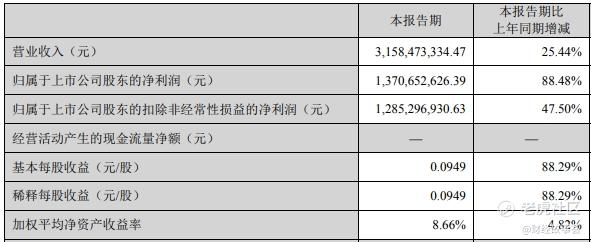

梯媒头部企业分众传媒增势颇为惊人,三季度财报显示,其营收同比增长25.4%,净利润同比增长超八成,一改2022年营收下跌36.4%,净利润跌幅超5成的颓势。

来源:分众财报

这与其所在的梯媒整体市场的强劲增势一致,CTR报告显示,1-9月,电梯LCD和电梯海报的广告花费同比分别上涨19.9%和13.9%,远高于大盘5.5%的增幅。

但作为对比的是,互联网广告这一细分渠道的增幅却非常微弱,仅有0.8%,远低于大盘。

而就在几年前,互联网营销还是“香饽饽”,其曾缔造过“元气森林”“三只松鼠”“完美日记”等多个新消费品牌“神话”,“KOL种草+直播带货”的“爆款万能公式”更是一度被推崇,如今似乎有些“式微”。

同在广告赛道,为何表现差异如此之大?梯媒何以高幅增长?广告主们又为何开始对互联网营销祛魅?

流量回归线下,梯媒成营销宠儿

梯媒广告与互联网广告一高一低的增速差异,反应了品牌投放广告正在回归线下场景这一新风向。

时易势变,这与整个互联网和线下流量环境的变化不无关系。

其一,线上流量见顶,红利消失,存量市场之下,受广告竞价逻辑影响,线上流量越来越贵,品牌不可避免的陷入内卷。

在多个电商平台均有布局的某高端商务男装品牌创始人对此深有感触,他告诉《财经故事荟》,无论是抖音,还是淘宝、京东等平台,流量的核心逻辑就是CPM竞争,这种机制下,成本只会越来越高。以前有些品牌还能在资本的助力下,烧钱求增长,但现在资本大环境也遇冷,这种逻辑就难以为继了。

而线下流量正在回潮,线下广告投放势能自然也会随之释放。

其二,线上投放的本质是用精准流量换即时销量,优势是短期成交效果比较明显,但缺陷是难以形成品牌长效价值的沉淀,无法实现复利。换言之,每一次成交都要先花钱,长期看并不划算。

凯度的一项研究对流量的贡献边界进行了量化,研究显示,一个企业70%的销售是由品牌资产贡献的,30%来自于短期促销和流量转化。

梯媒头部企业新潮传媒对于品牌力的研究也进一步呼应了这一点,其花了5年时间,调查了114个行业,所得结论是,品牌资产和企业的销量呈高度正相关,在产品力和渠道力一致的情况下,品牌力越高的企业,转化率越高,销量也越好,茅台、五粮液等传统酒品牌的“长盛不衰”便是很好的例证。

总的来说,流量构不成壁垒,但是品牌能;流量是平台的,而品牌是自己的;流量要持续花钱,品牌产生的信任复利则是免费的。

因而,在这种背景下,广告主们或主动或被动得开始回归长期主义——对品牌价值的探求。

CTR发布的《2023中国广告主营销趋势调查》对此有所印证,调查显示,超六成广告主认同“效果广告流量见顶、成本居高,促进品牌广告价值回归”的观点,期待能够“效中求品,长效看品”。

当然,流量和品牌并不是二选一的关系,新潮传媒集团创始人张继学表示,“品牌+流量”的协同,才是企业投广告的关键。

而梯媒恰是品牌广告的优质载体。

一方面,梯媒覆盖了主流消费人群和其主要生活空间。

戴德梁行《2023年中国消费新格局研究报告》显示,随着中国科技发展、居民收入增加、人口结构改变等,城市群中产阶层、新城青年、“银发上网族”正逐渐成为中国消费主力群体。

而梯媒所在的商务楼、住宅区恰是这些人群的活跃场景。

另一方面,梯媒具有高频经过、半强制性观看等特点,更利于品牌的认知和记忆。

《思考的快与慢》一书中曾提到,要使人们相信一个概念和一个事物,最好的方法是“不断重复”。

而业内数据调研显示,常规消费品在短时间内的转化,至少需要7次品牌曝光,消费者才能记住这个品牌。

很多渠道难以在短时间内针对个体达到这样的曝光密度,比如在短视频平台的碎片化信息流推荐中,一个品牌广告很难在短期内多次触达同一用户。

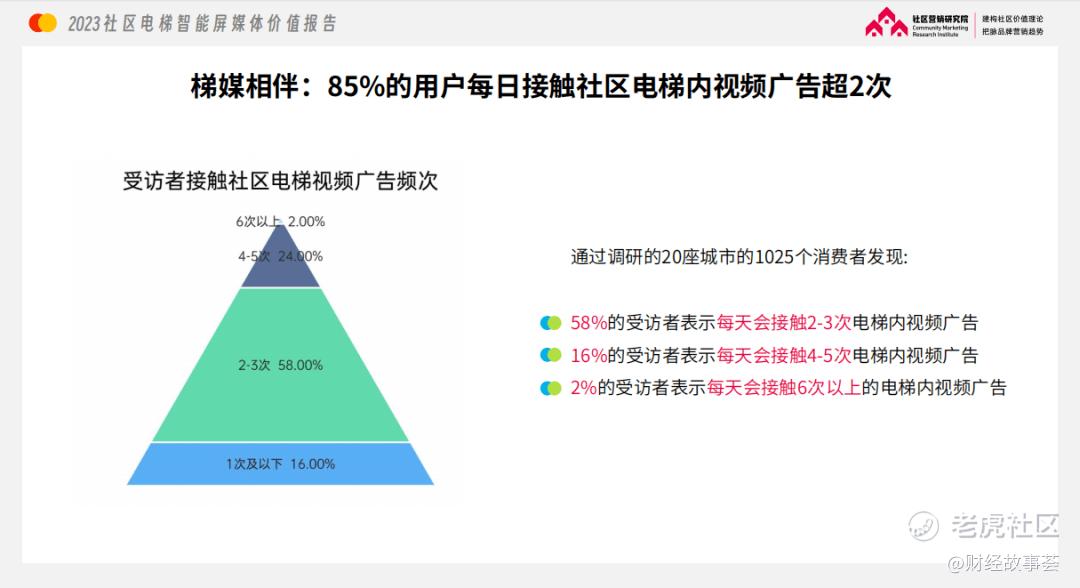

但梯媒可以,毕竟大部分人“每天”都要上下班,或外出和回家。社区营销研究院发布的《2023社区电梯智能屏媒体价值报告》显示,从各媒体广告日均接触时长来看,电梯智能屏广告日均接触时长为4.5分钟,位于首位。从接受频次看,85%的用户每日接触超2次。

这一点,广告主感受更为深刻。以科大讯飞为例,其与新潮传媒合作,针对旗下的AI学习机投放电梯广告,触达效果就很不错——广告到达率为94.1%,平均每天接触频次为3.5次,80.2%的用户表示对科大讯飞品牌广告印象很深刻。

梯媒有如此天然的优势,品牌自然会用脚投票。

数字化成梯媒新赛点

如果以分众传媒在2003年成立首家电梯媒体公司为起点算,至今梯媒发展历史已有20年,在此期间,行业的竞争格局和角逐方向发生了不小的演变。

早期是点位之争,没有太多技术含量,比拼的是电梯覆盖率,尤其是优质资源点位的覆盖率。

前十年江湖几乎只闻分众,后来出现了挑战者新潮,作为后来者,新潮采取错位竞争策略谋得一席之地:分众立足商务楼,新潮则稳扎社区。如今,两者均跻身第一梯队。

但电梯总量终归有限,尤其是优质点位有限,扩展点位带来的边际效益只会越来越低。

当下,伴随大数据、物联网、人工智能等技术的发展,很多行业都在进行数字化改造,梯媒也不例外,数字化已然成为梯媒的新红利,也是玩家竞争的新赛点。

分众传媒创始人江南春曾表示,分众传媒想要在“后疫情时代”保持高质量发展,离不开企业数字化变革对内及对外的赋能;新潮传媒则提出,要用“互联网+科技”重新定义梯媒,帮助客户节省一半的传播成本,其也是第一个提出“梯媒数字化”概念的梯媒企业。

梯媒的数字化是指,对投前、投中、投后的全链路进行更量化和智能化的管理,从而获得投放效率或效果上的提升,这是一种技术之争。

《财经故事荟》梳理了梯媒主流玩家的数字化布局,发现他们的布局基本覆盖了全链路,不过各家切入角度有所差异。

其一,广告展示效果数字化。

早期电梯广告只有海报和LCD两种,2013年新潮首创电梯智能屏,将电梯广告短视频化,能更好的传递品牌信息。

其二,投放过程数字化。

传统电梯广告的靠的是手工投放,而在2016年,新潮率先推出生活圈直投系统,实现了广告的智能投放。分众的步伐则稍微慢一点,其在2019年跟进,推出了智能广告KUMA系统,

这种变手工为自动的数字化,带来的是投放效率的提升。

而更深一步的数字化,则是针对投放精准度的,即根据品牌的目标人群画像匹配电梯点位,就如同互联网“千人千面”的推荐逻辑,电梯广告是“千楼千面”。

在一些公开发言中,分众和新潮均提到过自家系统能实现“千楼千面“的精准投放。这也不难理解,因为“千楼千面”的前提是对社区画像”了如指掌”,而这有赖大数据的支持,分众背后有阿里,新潮则有百度和京东。

其三,投放效果数字化。

广告大师约翰·沃纳梅克有句名言:“我知道我的广告费有50%是浪费的,但我不知道是哪50%”——由于电梯广告难以精准追踪到个人后续行为,这成为品牌广告一直以来的沉疴和痛点。

现在这根“硬骨头”终于开始有人“啃”了。分众表示,在阿里的赋能下,其实现了“数据可回流、效果可评估”,从公开资料看,其效果归因更多是看品牌投放分众广告后,天猫店铺的到店和成交等数据。

相对而言,新潮的效果归因可能更全域,其不仅会评估电商数据表现,还会采用消费者调查归因、搜索指数归因等方式。

比如,通过消费者调研看品牌的知名度、美誉度有没有提升;通过百度、微信、抖音等搜索数据来评估品牌的搜索指数。

以a1零食研究所为例,其在新潮投放广告后,新潮通过消费者调研发现,97%的广告受众表示有意愿购买a1产品,这说明广告投放达到了很好的品牌认知效果。

综合来看,在众玩家的数字化布局方面,新潮相对更全面,其数字化能力基本覆盖了投放全链路,同时,其在效果归因等环节的方式也更精细。

二分天下成定势,2024梯媒或迎来最后一战

眼下,梯媒市场二分天下,分众和新潮稳居第一梯队,这种局面基本已成定势。

从现状看,两者在点位分布上旗鼓相当。

分众财报显示,截止到7月底,分众境内自营电梯屏有77.2万台,电梯海报154.1万个;新潮方面,最新数据显示,其拥有70万部电梯智能屏,近160万个海报点位。

从长远看,无论是点位扩张,还是数字化创新,均需资本的“弹药”支持,而两者背后均有实力相当的资本后盾——阿里入股分众,京东和百度入股新潮。

值得一提的是,分众和新潮达到今天各自的优势地位,路径其实大相径庭。分众更多是靠先发优势,其早期比别人更敏锐的看到电梯广告的潜力,因而吃到红利。而新潮靠的则是创新能力,从电梯智能屏到智能投放到全域效果监测,新潮一直在突破。

在11月18日第三届新潮品牌大会上,新潮再度加码创新,发布六大软产品——品牌引爆、电商导流、品牌防遗忘、线下到店、竞价交易、下沉市场,继续提升投放服务和效果。

以品牌引爆为例,其支持品牌无限投,只要目标投放效果未达成,就可以不断免费加投,这是其继独创的CPH(每户家庭覆盖成本)计价标准之后,对行业定价模式的又一个新突破——“大刀阔斧”是新潮一直以来的风格。

相比之下,老大哥分众似乎有点“迟钝”,其更像追随者,在新潮携电梯智能屏闯入之前,移动互联网正如日中天,但其未曾主动改变以框架为主的展示形式,以致被新潮占得先机。

一个明显的对比是,新潮在创新方面的投入不计成本,10年内投入了50亿,每年仅研发费就超过一个亿。而分众自2018年开始,研发费用持续在降低,过去两年间的研发费用只有七八千万元左右,其近几年的研发费用占总营收的比例也始终未超过2%。这或许是因其坐拥头部地位的“安全感”,也或许是因为,作为上市公司,其受到资本市场的盈利“监督”,难以轻装上阵做改革。

但无论谁主动谁被动,比起一家独大,如今二分天下的局面更“健康”。

合理的竞争能推动行业持续迭代,对电梯智能屏的角逐就是最好的例子,在新潮的带动下,梯媒已经从框架时代进化到智能屏时代。《2023社区电梯智能屏广告发展报告》显示,经统计分众传媒和新潮传媒两家公司拥有的梯媒总屏数达到138万(两家公司拥有的梯媒屏幕有少量重合),其中智能屏的数量是113万,LCD屏的数量是35.8万,智能屏的数量是LCD屏的三倍,所覆盖的人群数也是LCD屏的三倍,电梯智能屏已经成为中国第一大梯媒。

而这些迭代,最终惠及的是品牌。

从大卫拖把到小葵花儿童药,从黄天鹅可生食鸡蛋到鸭鸭羽绒服,从七猫免费小说到猫人科技内衣,新潮用几十个案例证明,电梯广告投放用做数学题的方式引爆全国更加科学,还能为客户节约一半的梯媒传播成本。

而在数字化创新趋势的加持下,梯媒的势能将进一步被深化,行业也会进入更高维的竞争,肉眼可见的,在这个不足2平米的小小电梯间里,角逐会更激烈,也更精彩。

精彩评论