添加图片注释,不超过 140 字(可选)

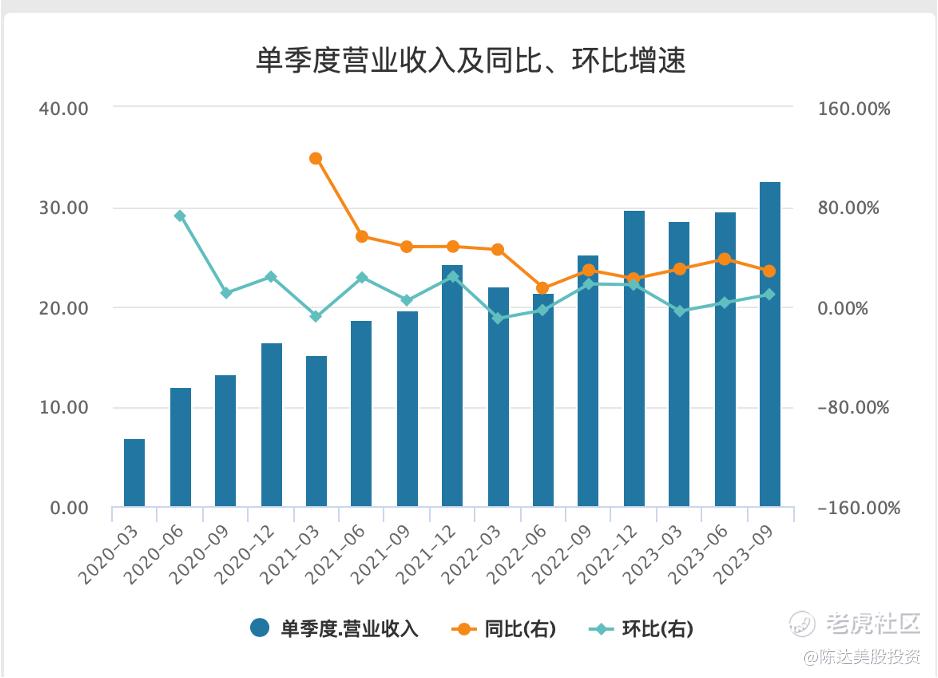

回收二手产品,自建自动化工厂质检,toB toC分发渠道,这个模式肯定不能说是小而美,应该说是重而楚天宽阔,模式需要精耕细作的积累,然而逐渐体现出盈利能力和规模效应,这个与当年的京东还有点像,长期做 “场景+供应链+技术”二手战略。如下图,万物新生从2020年Q1以来,收入规模一直持续增长,同比没有一个季度不增长。当然股价完全没有这种一年四阶梯式的增长。消化IPO高估值?这或许需要一点时间。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

(数据来源:wind)

回顾一下上半年,1Q23收入同比增速30%,2Q23增速38%;non-GAAP的经营利润,1Q23为4400万、2Q23为5200万。而Q3收入32.6亿元,同比增长28.4%;non-GAAP经营利润7381万元。(所谓non-GAAP,是经调整后的利润口径,不含员工股权激励费用、无形资产摊销及因收购产生的递延成本影响。也就是在2022年Q3-2023年Q2一整年后,第五个季度利润,利润也创了新高。我预估,2023全年non-GAAP经营利润(近似于EBITDA吧)能达到2.5亿,保守估计。而2024年5亿EBITDA,很有希望。

上半年的高增长或许可能是挤压的需求集中释放,但放到Q2无论如何也基本放干净了,而Q3保持接近30%的高速增长,也证明了生意模式的可持续性。财务数据向好,从营收构成来看,同时也如同京东一样分为自营和平台,1P(自营)产品销售收入达29.2亿元,同比增长31.4%(vs. Q2 增速42.2%),是主要增长引擎。3P(平台)服务收入为3.3亿元,同比增长7.2%,平台收费率为5.4%。

添加图片注释,不超过 140 字(可选)

另外有一点值得说一下,在1P自营业务方面,Q3用户无预约直接到店回收的收入(直接walk-in的收入),占回收收入比例同比提升了6%,说明线下的爱回收品牌及门店的触达效率提升。而在最重点布局的北京、上海,今年十月份都实现了单城单月,回收额突破一亿块的规模。

管理层在季度业绩沟通会上提到苹果业务,苹果内地市场官网+旗舰店的以旧换新业务暂时还不大,Q3刚刚有3000万的收入。这部分业务在Q4争取做到更大的规模,额外可以在明后年每年为公司带来10-15亿收入。而从用户直观感受上,就是苹果官网和门店给的iPhone以旧换新的旧机报价更高,虽然这部分毛利低于爱回收主营业务,或许规模起来之后1P毛利会再掉些?但管理层的预期是由于没有前端费用,所以opm反而会高于整体水平。

至于股价,简单来说,仍然是一个流动性的问题,流动性干涸,大机构的资金想进也进不来。但如果在流动性比较充裕、估值给得比较慷慨的日股市场,一个二手平台Mercari的估值达到5000亿日元左右(250亿人民币,34亿美元),3 倍静态P/S,11倍左右市净,40倍左右EV/EBITDA,基本上是一个以二手商品作为主营业务的公司,在一个上升股市里的估值水平。那我假设一个自营业务为主的二手交易平台,相对重资产一点,估值倍数给不了40,那么除以二给个20如何,20倍左右EV/EBITDA,2024E ebitda假设有5个亿 (7000万美元),EV 也14亿了。手上还有3亿美元现金,负债1亿。你可以自己算equity的整体价值。

有自动化概念,有机器人概念,有ESG概念,有消费降级概念——概四神功,爱回收的这门生意,挺有意思。

——

利益披露:作者持有 $万物新生(RERE)$ 多头仓位

本文不构成任何投资建议。

精彩评论

爱回收的这门生意,挺有意思,消费降级的受益者

K线走势给人的感觉是可以做空的

看名字根本不知道是一个收破烂的

什么时候盈利了什么时候再来看