公司是中国一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系统的领先技术型氢燃料电池公司。致力于打造清洁、可持续的世界,引领氢能,共创未来。自成立以来,通过持续的科技创新和产品迭代,推动了中国氢燃料电池行业转型和氢能科技发展及商业化。

公司11月27日开始招股,招股价是19.35~21.35港元,每手股数500股,最低申购金额10782.66港元,市值100.24亿~110.6亿港元,发行数量7952万股,属于新能源物料行业,无绿鞋,无基石。

保荐人是华泰香港,保荐人的业绩一般,最近两年保荐过的项目首日上涨率是30.76%。

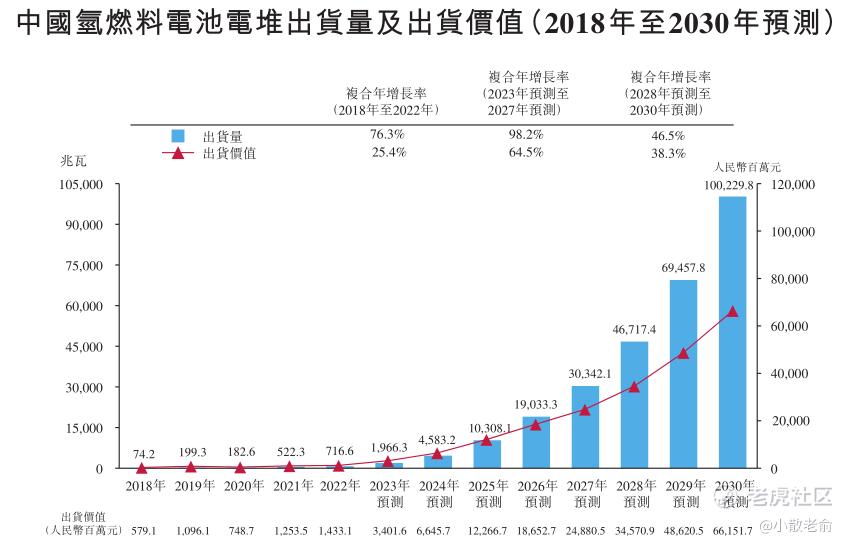

自2018年至2022年,得益于中国氢燃料电池汽车销量的快速增长,中国氢燃料电池电堆按出货量计的市场规模由74.2兆瓦飙升至716.6兆瓦,复合年增长率为76.3%。同期,中国氢燃料电池电堆按出货价值计的市场规模由人民币579.1百万元增至人民币1,433.1百万元。

将由2023年的1,966.3兆瓦增至2027年的30,342.1兆瓦,复合年增长率约为98.2%。于2030年前,中国氢燃料电池电堆的出货量将激增至100,229.8兆瓦,自2028年至2030年的复合年增长率约为46.5%。按出货价值计,预期中国氢燃料电池电堆的市场规模将由2023年的人民币3,401.6百万元增至2027年的人民币24,880.5百万元及2030年的人民币66,151.7百万元。

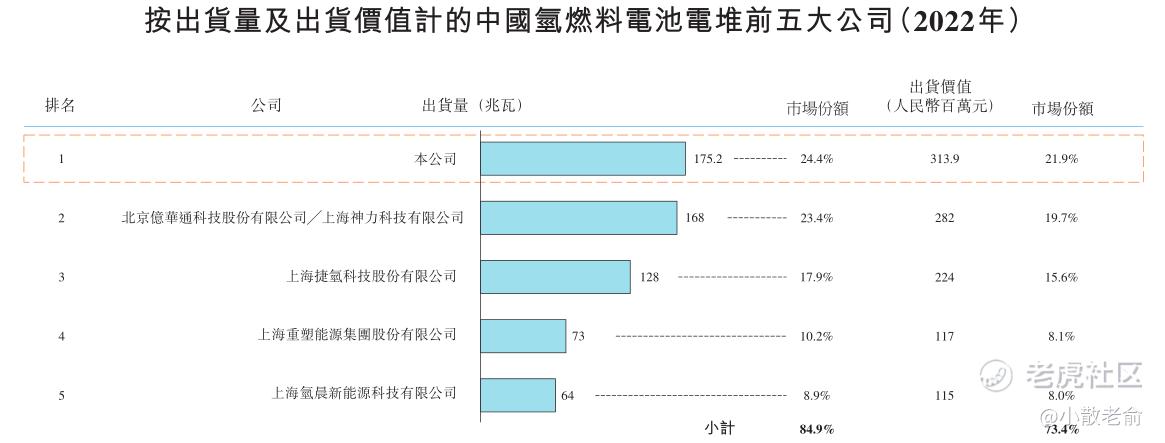

于2022年,按出货量计,中国氢燃料电池电堆的市场规模约为716.6兆瓦,其中前五大公司约占市场总规模的84.9%。于2022年,本公司氢燃料电池电堆的出货量为175.2兆瓦,占有24.4%的市场份额,于本行业中排名第一。于2022年,按出货价值计,公司在中国氢燃料电池电堆市场亦排名第一。

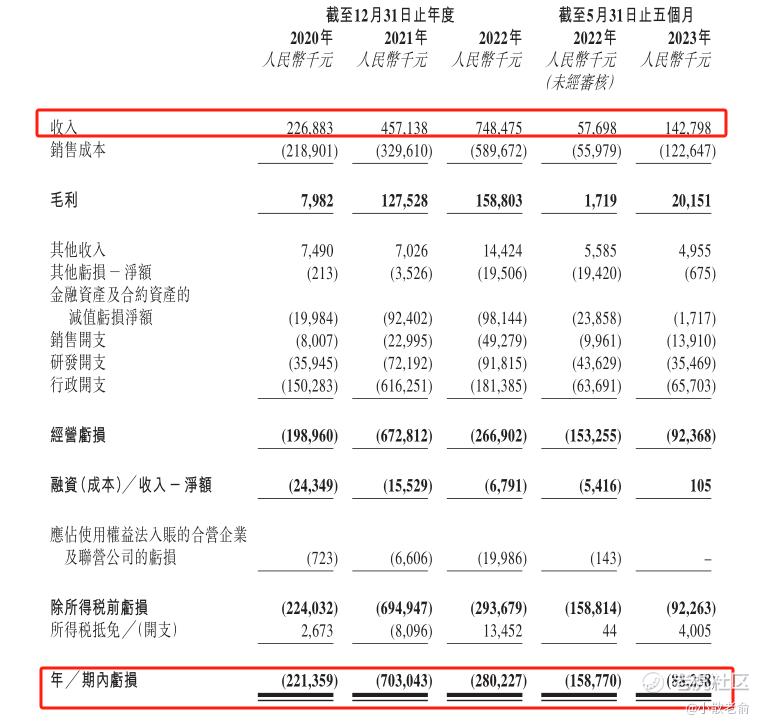

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是2.27亿、4.57亿,7.48亿,2022年营收同比增长63.73%;2020~2022年的净利润分别是-2.21亿、-7.03亿,-2.8亿,2022年的净利润同比亏损收窄60.14%。

再来看看申购人气,目前申购倍数是0.43倍,申购人气也是相对较差的。

申购策略:

国鸿氢能是一家生产和销售氢燃料电池的公司,在中国氢燃料电池电堆的市场排名第一。保荐人是华泰香港,保荐人的业绩一般,最近两年保荐过的项目首日上涨率是30.76%。公司营收每年都保持着增长,但是净利润还是亏损的,不过近两年亏损也在收窄。只是公司本次发行没有绿鞋也没有基石,而且申购人气也是较差。本人计划还是放弃了!

关注我:小散老俞

精彩评论

这个股基本面很不错,为什么会在港股而不是去A股上市?

好好的研究一下国鸿氢能,你看看里面的金主爸爸,很有实力的

打新肯定是不敢打新的,但是暗盘白嫖还是可以的

氢能源大有取代电能的趋势