新氧创立整10年了。

几年前还是“资本宠儿”,共获7轮融资,获投资金总额高达近30亿元人民币。其开拓的O2O平台模式,一度颠覆了搜索引擎竞价在医美机构引流上的垄断格局。2019年上市后,其股价一度达到22.8美元。

如今的新氧,业绩和股价均呈现低迷状态,正面临被勒令退市的风险。

此一时,彼一时。新氧曾乘着“千亿医美市场爆发”这条船占尽先机,如今已正进入深水区,前进或转型都变得异常艰难。

业绩低迷,平台“霜降”

新氧已在退市边缘徘徊。

2019年5月,新氧在美股上市后一周内股价达到22.8美元最高点后,股价一路下跌,2022年年末已触底至0.5美元,今年股价虽有所回升,但近期依然1美元左右震荡。

截至美东时间11月9日收盘,新氧股价报1.02美元/股,这是近14天内,首次涨超1美元。近半年以来,新氧的股价已跌去6成。而上市以来,其股价已下跌92.61%。

根据新氧所在的纳斯达克交易所退市规则,如果股价低于1美元超过30个交易日,将向该公司提出退市警告,且若不能在90天内改善公司业绩使股价回升到1美元之上,将被勒令退市。

作为互联网垂直医美平台,新氧既是上游的机构与医院的展示平台,又连接下游患者的预订与服务,其商业模式是“社区+电商”,通过不断提高自己平台的活跃用户数量,吸引更多医美机构入驻,撮合更多成交,从而赚取更多的广告收入和交易佣金。

早期的新氧有两大部分业务,分别是“信息服务和其他”以及“预订服务”。在2016年,新氧的信息服务业务营收占据营收总额近60%,预订服务占近40%。

如今,新氧发展到三大核心业务。分别是“信息服务和其他”、“预订服务”以及“医疗产品的销售和维修服务”。其中,“信息服务和其他”是帮入驻平台的医美机构投放信息获取的广告收入;“预订服务”抽取的平台成交医美项目的佣金,大概是交易金额的10%;“医疗产品的销售和维修服务”是收购的奇致激光贡献的收入。

以2022年度营收构成来看,信息服务与其他的营收比例占到了70%,但预订服务仅为10%左右,设备销售和维修服务的营收却已接近预订服务的两倍。

营收构成何至于发生如此大的转变?或许从新氧的活跃用户数及付费医疗机构数连续下滑的数据中可以寻得端倪。

根据财报,新氧科技的季度活跃用户数出现了连续多个季度的下滑。2023年第二季度,公司平均移动月活跃用户数为300万,而2022年第二季度为350万。

此外,新氧科技平台上的付费医疗机构数也大幅下降。2022年Q4、2023年Q1,新氧科技平台付费医疗机构数为4274家、3133家,分别同比下降了19.77%、40.37%,2023年第一季度下滑幅度增加。

除了用户数和付费机构数下滑,新氧的业绩也出现了持续低迷状态。

2023年第二季度财报显示,新氧累计收入7.22亿元,相比去年同期的6.09亿元,增长18.50%。同时,公司累计出现了1242.4万元的净亏损。尽管相较去年同期净亏损9975.30万元,亏损规模有所减少,但看似增长的数据,实则是基于2022年第二季度较低的业绩基数——营收下降24.90%,净利润下降886.99%。

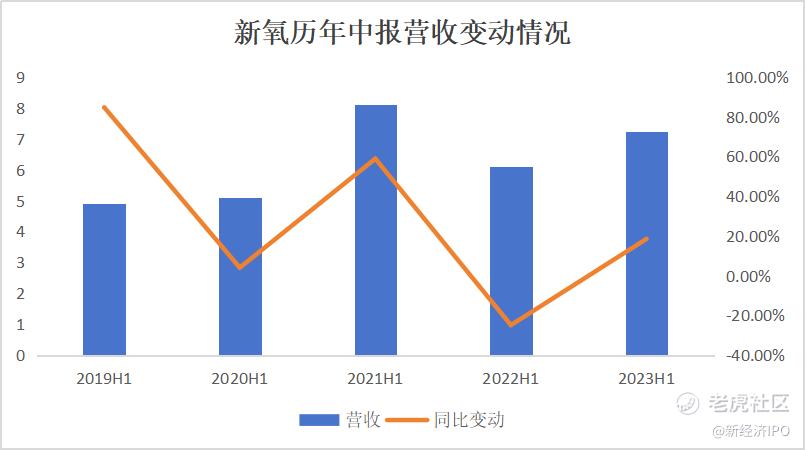

事实上,近年来新氧的整体业绩一直不稳定。2019H1-2023年H1,公司的营收分别为4.91亿元、5.11亿元、8.11亿元、6.09亿元、7.22亿元,分别同比变动84.70%、4.02%、58.87%、-24.90%、18.50%。

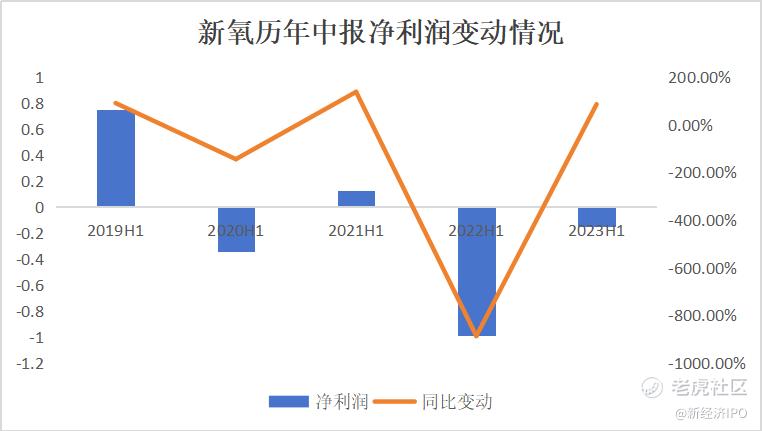

净利润更是挣扎在盈亏平衡线上,波动幅度极大。2019H1-2023年H1,新氧净利润分别为0.75亿元、-0.34亿元、0.13亿元、-0.99亿元、-0.15亿元,分别同比变动90.39%、-144.88%、137.33%、-886.99%、85.35%。

从历年半年报数据可以发现,2022年上半年新氧业绩已跌入谷底,不管是营收还是净利润均出现大幅下滑,在低业绩基础上,2023年H1业绩有所回升,但仍未恢复至2021年中报水平,且净利润依旧处于亏损状态。

仅是一次源于低基数的对比,难说新氧科技的业绩已经恢复。

相关人士对外表示,“新氧目前医疗服务提供商、月活数的减少,确实有些过猛,但也说明医美平台没有给消费者和服务提供商带来有效的价值,而形成互为参照的双降。这种双降在新氧没有新的有效大招下,将可能降幅进一步加大,成为冻住整个平台的霜降。”

加码上游,效果堪忧

面对业绩亏损,新氧没有坐以待毙,试图通过降本增效完成逆袭。在2023年Q1财报中,新氧表示,在艰难的运营环境中,去年在基础设施能力和服务扩张方面的投资开始产生回报。展望未来,将继续谨慎地管理成本。而在回应中,新氧也表示,面向未来,还将持续管理及优化业务流程,业务运营及发展上也更注重效率优先。

反映在业绩层面便是其业务费用的大幅下滑。财报显示,2022年新氧业务费用同比减少30.8%。2023年Q1业务费用共计2.298亿元,同比减少15.4%,销售和营销、一般和行政以及研发三大费用均呈现下滑趋势。其中销售和营销支出1.125亿元,一般和行政支出6150万元,研发支出5580万元,分别同比减少11.6%、5.9%、29.3%。

需要补充的是,过去因为疫情原因,多数企业为了维持良好的运营能力不得不采取降本增效的办法,但长久来看,企业仍需开辟符合时代发展的商业模式,实现商业化变现,才能实现可持续发展。

因此,新氧迫切需要寻找新的增收来源。

于是,新氧开始不断尝试开拓新的业务以多元化发展。从医美激光器械到独家代理玻尿酸,新氧的布局不断向产业链中上游延伸。2021年6月,新氧以7.91亿元收购奇致激光的控股权,进军医美器械领域。此外,新氧科技还被爆出推出了医美行业客户公关服务。

医美器械、玻尿酸、医美公关,足以见得新氧科技业务开拓的多元性。终其原因,是新氧的话语权不断被挤压所致。

曾几何时,新氧是众多医美机构迈不过去的巨头。但随着互联网大厂美团、阿里等交易平台的加速布局,以外卖、支付等高频业务为引流入口,导流至医美等高毛利项目,加上社交平台抖音、小红书等的崛起,新氧的话语权被不断分割。新氧自身缺少流量优势的弊端愈加凸显,部分财务数据已显示出新氧和消费市场繁荣不相和谐的隐忧。

因此,新氧脱困的决心越来越大,希望通过布局上游的方式,形成上下游联动,以最大化自身的平台价值。

不过,新氧的话语权不断被切割之后,能够带给上游产业的影响力也日渐低落,新氧试图用流量价值促进产业联动的难度变得越来越大。

2021年,新氧试图通过收购医美器械机构奇致激光来实现破局。不过奇致激光的业绩表明,新氧的入局,为其带来的销售转化非常有限。2022年,奇致激光收入2.44亿元,同比仅微增0.71%。2023年第一季度,收入仅增长5.85%。

虽然立志打通上游,新氧在技术研发方面的投入并不充足。2022年的研发费用为2.35亿元,较2021年的2.86亿元同比下降18%。今年第二季度研发支出为5210万元,同比下降17.4%。

难以摆脱行业困境

新氧业绩的下滑,是由多个因素叠加导致的,其中包括行业竞争加剧、管理层决策滞后以及股市整体下跌等。更深远的原因很可能是医美环境正在快速变化。

今年,中国医美行业迎来了更严格的监管。为了加强医疗美容行业的监管工作,市场监管总局、公安部、商务部等11个部门联合印发了指导意见。其中明确指出,要加强对医疗美容“导购”活动、医疗美容培训活动与生活美容的监管。

新氧作为医美服务终端平台,主要通过社区运营模式获取收入。其中,非法“黑医美”机构以及由此产生的医疗纠纷是公司面临的最大隐患。德勤的《中国医美行业2022年度洞悉报告》指出,中国医美市场存在许多乱象,非法从事医疗美容服务的机构数量为正规机构的6倍以上,市面上的注射类针剂正品率约为33.3%。

除了行业乱象,新氧还面临着对医美机构缺乏有效监管的问题。作为一家互联网平台型公司,它在流量和口碑的抉择中左右为难。

据北京市市场监督管理局网站,今年6月,北京亚楠容悦医美因未取得广告审查证明擅自发布医疗美容广告被罚款,其在平台上的内容涉嫌虚假宣传。此外,社区用户的美丽日记和评价造假也让新氧因此被点名。

启信宝显示,新氧含有自身风险448条,关联企业风险336条,加上提示信息,风险总量多达995条。包括被列为被执行人、被起诉立案等,其中被起诉案涉及医疗损害责任纠纷、网络侵权责任纠纷、名誉权纠纷、侵害作品信息网络传播权纠纷等。

面对日益趋紧的监管压力,新氧要如何脱困恐怕令掌门人头疼不已。

新氧集团董事长兼CEO金星曾在接受媒体采访时表示,按照以前的产业模式,新氧是一个医美O2O平台,主要做消费者和医美机构、医生之间连接的桥梁,更多在做信息撮合,而现在更希望做一个打通产业链让行业变得更好的推手。

未来,新氧计划从医美电商平台向产业互联网平台转型,并正式推出新氧优享、新氧快享、新氧专享三大创新业务,全方位赋能医美机构、医美厂商和医美医生。

然而,面对互联网平台强势入局所带来的竞争和新氧自身的问题,使新氧在向产业互联网平台转型的路上还有诸多变数。

精彩评论