成立于2007年的昊海生科,发家于眼科业务。在过去10年多的时间里,眼科和骨科业务都是昊海生科的主营业务。

近三年来,这两大业务的营收比重均呈现明显下滑趋势,医美业务逐渐后来者居上。昊海生科与华熙生物、爱美客被并称为“医美三剑客”。

今年上半年,医美业务占比首次超眼科,跃居昊海生科营收第一大板块。

不过,暴利的医美赛道吸引了大量资本的涌入,医美领域的竞争逐渐变得更加激烈。

而昊海生科能否保持稳定的增长态势,其医美业务的布局是否更胜一筹,还有待时间验证。

净利润翻倍

昊海生科在10月25日公布的2023年前三季度业绩公告中显示,公司在这一时期内的营收达到了19.82亿元,同比增长了25.23%;归母净利润为3.27亿元,同比增长102.04%,实现了翻倍增长。

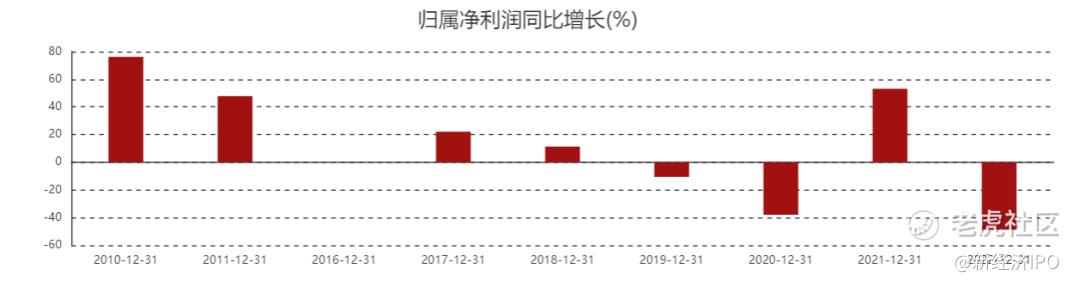

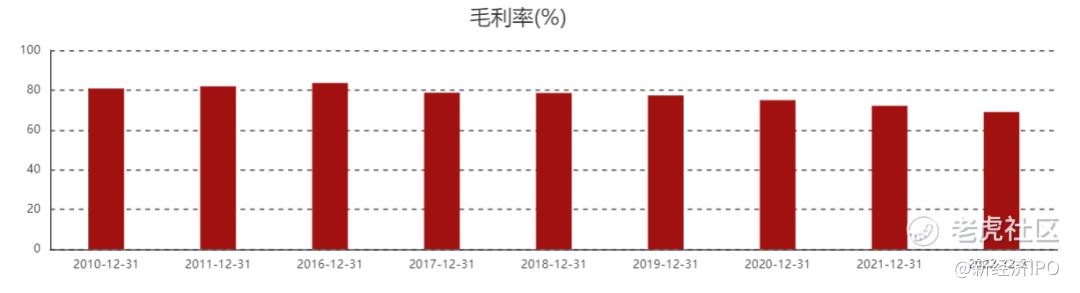

回顾昊海生科过去的财务数据可以发现,尽管公司的营收保持了稳定的增长趋势,但其盈利能力呈现出下滑的态势。2022年,昊海生科“增收不增利”明显,其营收21.3亿元,同比增长20.56%,但归母净利润却仅为1.8亿元,同比下滑48.76%。

拉长时间轴可以发现,2022年是昊海生科自2016年以来归母净利润最低的一年。与此同时,昊海生科的整体毛利率亦持续走低,从2018年的约78%高水平下滑至2022年的70%以下。

对于净利润下滑的原因,昊海生科表示是多种因素造成的,如疫情带来的停工损失、股权激励计划、计提减值损失等。

图片来源/东方财富网

进入2023年,昊海生科业绩开始出现转机。第一季度实现归母净利润同比增长33.21 %,而在第二季度单季,这一数字较去年同期已增长11.3倍。第三季度,净利润实现翻倍增长。

成本费用方面,期间费用率约为52.56%, 同比下降5.54个百分点。其中销售费用率为32.06%、管理费用率为15.14%,两者均有所下降,研发费用较上年同期增长2468万元,但研发费用率则为7.72%,同比下降0.20个百分点。上半年,公司经营性现金流同比提升147.44%。

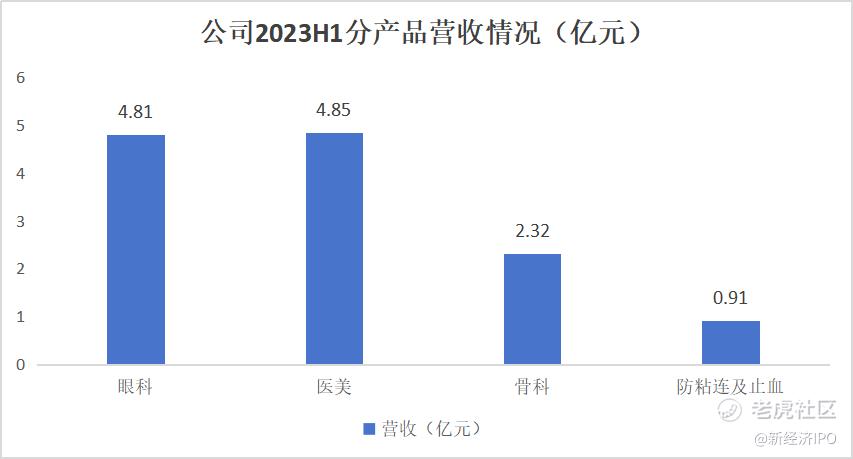

细分业务来看,昊海生科主要包含四大业务板块,分别是眼科、整形美容与创面护理、骨科、防粘连及止血等。

2023年上半年,昊海生科眼科产品实现收入4.81亿元,同比增长34.98%;医美板块营收为4.85亿元,同比增长47.49%,其中玻尿酸收入为2.56亿元,同比增长114.35%;骨科产品营收约为2.32亿元,同比增长29.74%;防粘连及止血产品营收0.91亿元,同比增长7.87%。

一美社制图

如果对其上半年财报进行拆解,便知医美玻尿酸产品在昊海生科总营收中的分量。

医美业务“后来居上”

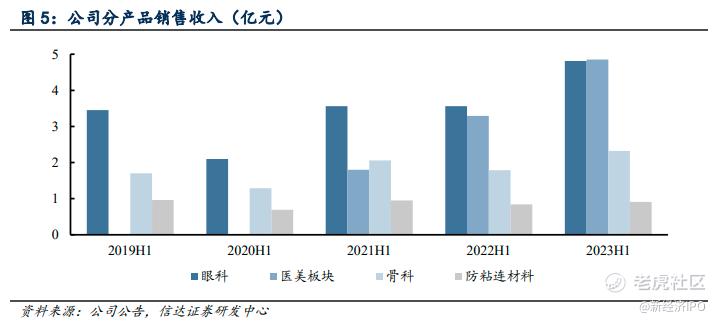

2007年,蒋伟夫妇在松江创立了上海昊海生物科技股份有限公司,在连续收购了三家医用透明质酸钠制剂生产企业后,切入到医美行业,但其主营业务还是眼科及骨科粘弹剂材料供应业务。近几年这两大业务的营收比重均呈现明显下滑趋势,而医美业务逐渐后来者居上。

2019年,昊海生科医美板块营收比重还不足20%,到2022年这一比例已经提升至35%。2023上半年,医美板块营收4.85亿元,同比大增47.49%,其中,玻尿酸收入2.56亿元,同比大增114.35%。而医美板块占据公司总营收的37%,超过眼科成为公司营收第一大板块。

图片来源/信达证券

在短短的三年时间里,公司的医美业务实现了从零到超越眼科成为首位的关键在于玻尿酸产品的出色表现。

昊海生科早期在玻尿酸产业中以代理进口产品为主,直到2013年9月,公司推出了首款玻尿酸产品“海薇”,并在此后每三年发布一款玻尿酸新品,陆续推出了“姣兰”和“海魅”两款玻尿酸产品。

今年第三季度,第三代“海魅”高端玻尿酸获得了市场的广泛认可,实现了超过1.15亿元的收入,同比暴增377.37%,推动了医美板块收入的快速增长。

因毛利率较高的玻尿酸产品占整体营收的比例上升至20%,由去年同期增加8个百分点,公司整体毛利率亦小幅度上浮至71.04%。

除了玻尿酸外,昊海生科也正推进欧华美科旗下激光美肤、皮秒激光等美容设备在中国和美国的注册上市。同时,公司正投资人表皮生长因子,以及具有创新型给药途径的肉毒素等产品的研发工作。

不过,暴利的医美赛道也吸引了大量资本的涌入,竞争也将变得更加激烈。

艾尔建美学和德勤管理咨询联合发布的《中国医美行业2022年度洞悉报告》指出,随着资本的不断涌入,中国医疗美容市场已成为医疗大健康产业最热门的赛道,竞争格局加速重构,行业迎来新机遇和新挑战。

一方面,行业透明度及监管力度加强,高度依赖线上平台进行内容传播的营销方式受到冲击,对于优质医美消费人群的竞争将加剧;

另一方面,核心人群的医美消费态度及消费习惯已具备一定的成熟度,对于医美产品及服务的需求更为多元化。

在此背景下,行业烧钱的力度可想而知。

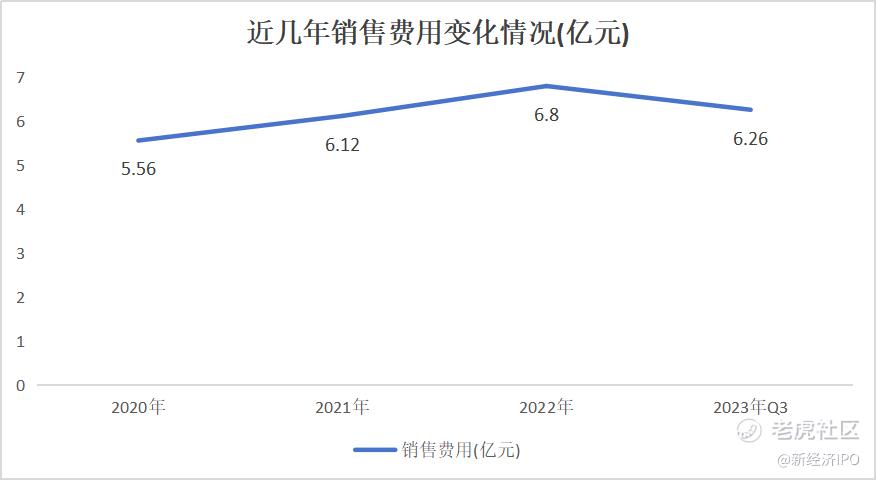

过去三年,昊海生科营收在一路攀升的同时,其费用也正持续提升。2020年-2022年,公司销售费用分别为5.56亿元、6.12亿元、6.8亿元。今年前三季度,昊海生科的销售费用高达6.26亿元,同比增加25.71%。

一美社制图

“医美三剑客”布局分化

凭借近几年来在医美领域的出色表现,昊海生科与爱美客、华熙生物并称为“医美三剑客”。其中,爱美客专注于生物可降解材料及医用生物材料的研发与生产;华熙生物则是一家透明质酸全产业链企业,主要业务包括原料产品、医疗终端产品、功能性护肤品和功能性食品。

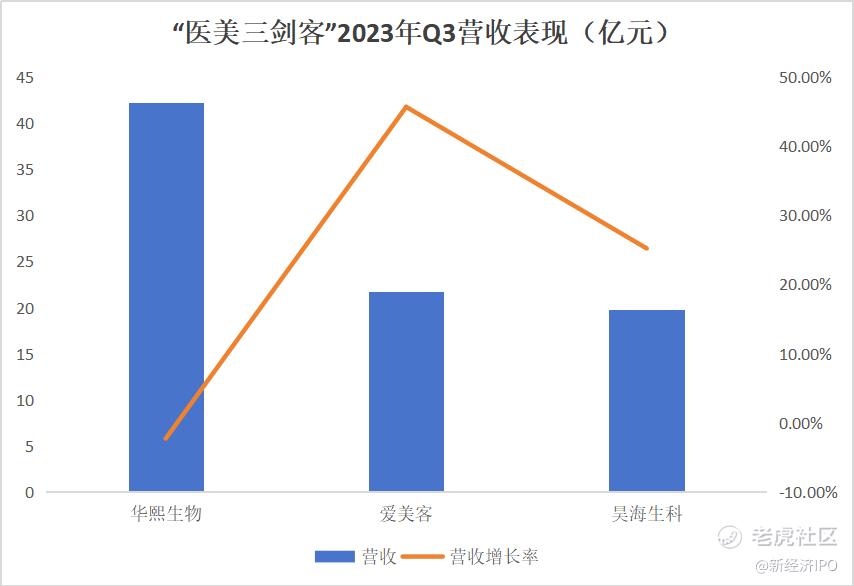

财报显示,2023年前三季度,华熙生物、爱美客、昊海生科的营收分别为42.21亿元、21.70亿元、19.82亿元;营收增长率分别为-2.29%、45.71%、25.23%。

一美社制图

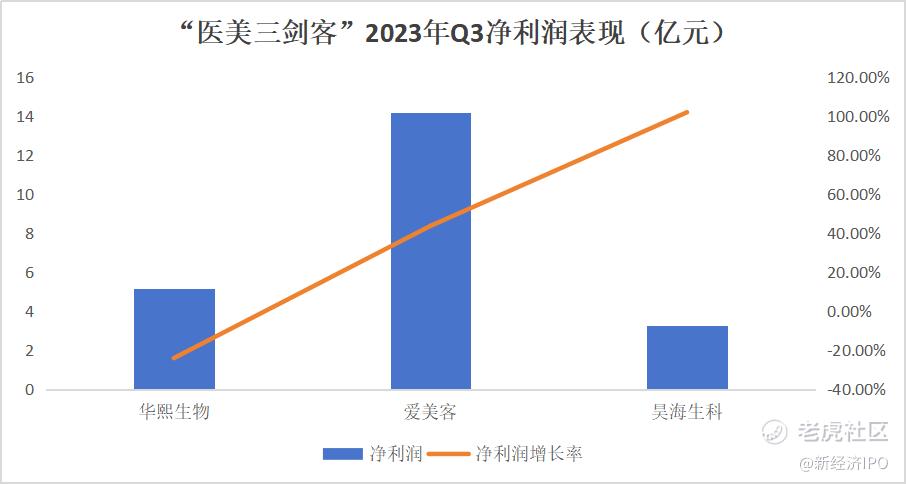

同期,华熙生物、爱美客、昊海生科实现净利润分别为5.14亿元、14.18亿元、3.27亿元;净利润增长率分别为-24.07%、43.74%、102.04%。

一美社制图

从业绩增速来看,昊海生科营收净利表现稳定;爱美客营收增速大幅放缓;而华熙生物营收净利双降。

其中,爱美客的营收增速放缓主要是由于以“嗨体”为主的溶液类注射产品收入增速下滑。华熙生物迎来“双降”的主要原因是,功能性护肤品营收下滑和毛利率下降;与此同时,其近两年不断扩充护肤品C端市场,销售费用大幅提高也是导致其业绩下滑的原因之一。

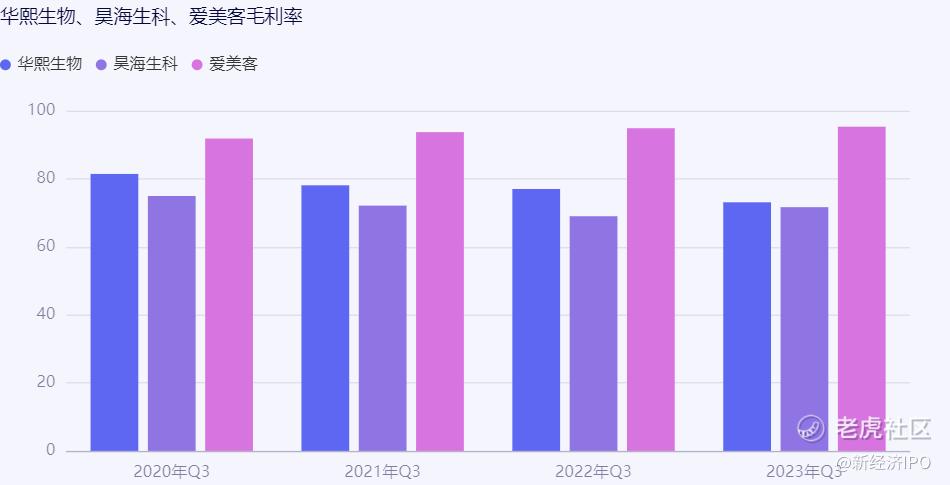

毛利润方面,2020年-2023年前三季度华熙生物毛利率分别为81.41%、78.07%、76.99%、73.07%;同期,昊海生科的毛利率为74.93%、72.10%、68.98%、71.65%;爱美客的毛利率为91.81%、93.70%、94.85%、95.30%。

一美社制图

放在整个医美行业,“医美三剑客”的毛利率都属于极高的代表,其中,爱美客毛利率明显高于另外两家,也因此被誉为“医美茅台”。昊海生科则垫底。

随着玻尿酸市场竞争的加剧,华熙生物、昊海生科和爱美客这三家公司开始显现出业绩和业务布局上的差异。

其中,华熙生物凭借其玻尿酸原料生产的优势,不断发力C端市场,注重全产业链的布局。除了医疗终端产品、功能性护肤品等多线业务外,华熙生物还将产品线延伸至食品行业,推出含有玻尿酸的矿泉水和饮料。

爱美客则专注于医美终端产品的发展,这也是其毛利率居于三者首位的原因。爱美客在玻尿酸医美终端产品不断发力,差异化满足细分需求,在细分赛道攻城略地。

昊海生科通过自主研发与投资并购相结合的方式,完成了眼科、医疗美容与创面护理、骨科、防粘连及止血四大治疗领域“原料+研发+制造+销售”的布局,实现了从上游原材料到产品研发、生产及下游市场销售的产业链整合。

在产业布局上,依托玻尿酸的前期优势,“医美三剑客”已经踏入完全不同的征程。未来,随着消费人口基数扩大、消费能力增强以及消费需求升级等因素的影响,中国医美市场的产业红利将持续释放。与此同时,行业也将进入充分竞争的发展阶段。

“医美三剑客”,未来谁会成为真正的“颜值担当”?还有待市场验证。

精彩评论