上月一篇文章提到日本货币政策将进一步回归正常化,并介绍了日本明年可能的结束负利率和进一步放开收益率曲线对市场的影响。

巧合的是,巴菲特的老搭档、投资界的老寿星——芒格近日也在他的播客首秀中,开心地表示:

“伯克希尔对日本商社的投资是一个显而易见的机会。如果你像巴菲特一样聪明,也许一个世纪有两三次,你就会得到这样的想法。日本的利率10年来每年才0.5%。而这些公司(指2020年巴菲特投资的日本五大商社股)确实是根深蒂固的老牌企业,他们拥有所有这些廉价的铜矿和橡胶基地,所以你可以提前10年(以几乎为零的成本)借到所有的钱,去购买股票,并且支付5%的股息。

不用投资、不用思考,就有大量的现金流,你多长时间才能找到这样一个机会?如果你能在一个世纪里获得一两次这样的机会,你就足够幸运了。 我们可以做到这一点——因为伯克希尔的信用,但是其他人都做不到。”

并且,11月9日金融时报透露,巴菲特的伯克希尔·哈撒韦计划今年第二次发行日元计价的公司债券,约合10亿美元,这是自2019年以来的第七次。巴菲特的伯克希尔·哈撒韦早在2019年9月就发行了约合40亿美元的债券用于其2020年购买8月日本五大商社股票,并于今年6月再次宣布进一步增持。

图:巴菲特和芒格,两个开心的老小伙。

在芒格这次的播客首秀中,老人家在看好日股的同时,也表示了对中国经济看好,认为中国的头部企业更强大、更优秀,而且它们的估值要便宜得多,因此也愿意在芒格投资组合中纳入一定中国资产。

显然,对于芒格巴菲特这类长期投资者而言,他们重仓举债投资日股不单是上文提到的因日本短期的货币政策或经济指标走势变化;而是,如果能够以接近0%的利率借到钱,然后投资于股息率接近5%的资产,而且还享受日股长期改善的其他因素,那这的确是个在其他地方很难替代的投资机会。

在本文,我们再次梳理一下当前日股逐渐清晰的长期战略因素:1.西方贸易链调整,推动日本投资新周期,2.东亚特色的经济政策,护航通胀新周期。

1. .西方贸易链调整,推动日本投资新周期

今年六月,根据日经的一项调查,日本公司的资本投资将在2023财年达到创纪录的31.6万亿日元(223亿美元),比前一年增长16.9%。该调查覆盖了857家公司,包括股权资本至少为1亿日元的上市公司和非上市公司。这一调查包括了日本企业所有的投资,但就其国内而言,投资增长情况更加乐观——占总额约三分之二的国内投资价值预计将连续第二年实现两位数的百分比增长。

具体看,丰田汽车计划2023年投资1.86万亿日元,比2022财年创纪录的支出增长了15.8%;松下控股计划将其投资提高2.3倍,达到7000亿日元;电信公司NTT预计将投资2万亿日元,比前一年增长7.4%,是所有日本企业中数额最大的。其他地区的企业也在加快对日投资:台积电(TSMC)已开始在南部九州岛建设两座半导体工厂。日本半导体公司Rapidus(拥有大量海外合伙人,算一半以上外资),正准备在北海道生产高端2纳米架构芯片并加大投资力度。

那究竟是什么因素让这些企业连续两年扩大在日投资呢?

其一,目前日本企业投资的扩大,有很大一部分贡献是本届华盛顿政府人为扭曲的贸易政策。

不妨援引上周一APEC会议前耶伦在华盛顿邮报的文章,这个文章阐述了峰会前美方对双边经贸关系的目标和期望——在对华竞争方面,耶伦批评 “不公平经济行为和“非市场化的工具”(这里只是耶伦一家之言,并不代表本文作者观点,事实上美国或才是扭曲全球经贸关系的发起者)。她特别强调了美国供应链多元化。这个文章预示拜登政府将继续推进“近岸外包”和“友岸外包”策略。

其二,尽管日本近些年以来的制造业优势已被东亚领国赶超,但日本仍是全球经济,尤其是西方盟国体系中,极为重要的出口大国并且和领国形成完美替代,虽然日本企业并没有像美国同行那样高调发声,但这层利益关系也是不言自明的。

举例来说,东方大国是全球最大的铜冶炼国,全球市场份额超过35%;智利(全球最大开采国)排第二市场份额为9.5%;日本排第三(尽管国内没有铜矿开采业务、但在海外储有大量相关资产),市场份额为7.5%。

如果美国及其盟友选择继续“友岸外包”,那么西方将不得不增加从日本进口的精炼铜。同样,随着西方买家在世界其他地区寻找供应商,日本如今在数量和质量上都不再占据主导地位的行业(例如钢铁和造船业)也可能重新迎来需求井喷。在建筑设备或工业工程等市场,情况同样如此。

那么这个周期能持续多久呢?这个问题难以量化的精准回答,但只要华府一刻不放弃人为扭曲的“友岸外包”策略,日企的希望就一刻不会熄灭。作为一个有着外部“看得见的手”的出口顺差国,其内部的产业周期只能说是次要矛盾。

II.东亚特色的经济政策,护航通胀新周期

日本政府11月2日批准了最新的经济方案,补贴产业和居民消费。该方案的总规模为37.4万亿日元(GDP的6.4%),包括长期产业投资项目相关资金(特别是半导体行业投资税收激励)和私人部门融资,也包括支持企业提高工资和加强供应链的特别开支。对于日本家庭部门而言,这一新推出的财政刺激包括临时削减约5万日元的住宅和收入税,以及向低收入家庭提供现金。

那么这么大规模的新财政方案目的为何呢?简而言之,确保通胀继续,输血企业建设:

l 岸田表示:“通过将(公司)加薪和减免所得税结合起来,我想创造一个公共收入增长在明年夏天超过价格上涨的局面。”“通过这样做,通货紧缩的退出将可见。”

l 为了改善日本在半导体行业的地位——岸田政府经济安全战略的支柱——政府将拨出之前宣布的资金,用于与台积电在熊本县建造第二家工厂的潜在合作,第一家工厂就位于熊本县。

大规模的日本财政开支对日本政府的财政可持续性形成了考验,日本的公共债务非常高,约占GDP的250%。

这意味着,如果名义GDP增加,那么日本的债务与GDP比率将下降,因此利率与名义GDP增长之间的平衡至关重要。 所以让日本的产业政策新投资也有点类似“鸡生蛋蛋生鸡”的循环,财政投资多了,税源反而增加,想财政平衡,则必须多借钱给产业新投资(类似徐高老师讲的,宏观逻辑往往和微观直觉相反)。

从这个奇葩但现实的循环看,似乎日本政府除了承接友岸外包之外,给企业投资补助也有平衡财政的现实需求。

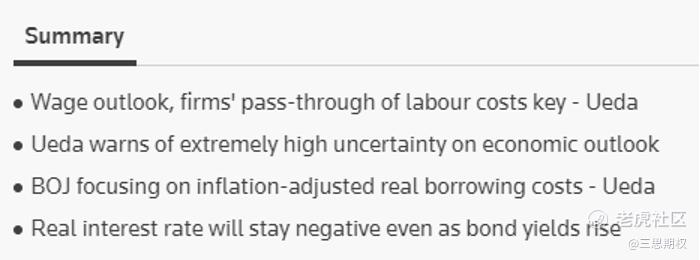

但另一方面,从货币政策角度讲,大规模财政刺激意味着上升的利率往往会通过较高的利息成本导致债务扩大。从“大局”出发,日本的长期货币货币政策取向可能还是以慈悲为怀,这里我想援引植田行长11.06的讲话:

“即使市场对10年期JGB收益率施加上行压力,也不太可能大幅高于1%。(日本)……自去年以来,通胀预期有所上升,尽管长期利率上升,但实际利率仍然是负数。由于实际利率可能会保持不变,预计会保持足够宽松的金融条件。“

图:日本央行的最新讲话要点

上面的讲话暗示,日本金融条件仍然会以宽松为怀,并且道出了日本央行的核心想法:即在相当长的时间内保持负的实际利率。

在讲话中,植田行长并不确定当前日本的薪资通胀循环能否稳固(就是日本的新通胀周期),画外音就是不排除在明年日本大选前,日本央行或将’顾全大局’,即使大概率会紧缩货币政策,然幅度有限,对应的日元汇率反弹也将有限。

图:美元兑日元的汇率走势

行文至此,结合本系列的上期文章,不妨总结如下循环:

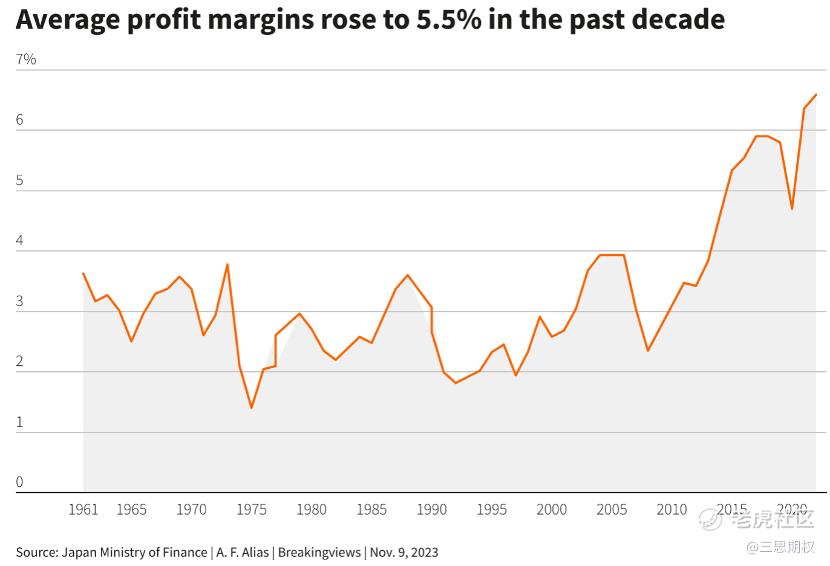

{利率上升(日债下跌),但日本实际利率偏低 日元长期偏弱} +{贸易和财政产业政策扶持}+{薪资通胀循环 企业名义利润上行,下图} 日股走强,尤其是旅游业和出口业(出口中尤其受益的是对东方大国高度竞争替代、且是西方本轮财政扩张周期中重点发力的产业)

图:在过去十年中,日本代表性企业的名义利润率已从低于3%的历史平均水平上升到近5.5%,疫情之后提升至历史高位6.5%。巴菲特和芒格的介时机似乎非常精准。

我们很难推测,除了能够通过0%利率举债投资5%左右的股息股票,人精的芒格和巴菲特是否在两年前疫情刚开始的时候就看到了以上这个循环,但在两年后的今日,以上循环似乎是证据确凿的,日股的走势也印证了芒格和巴菲特的判断。

图:日经225指数距离89年最高水平已经不远,近三年涨幅明显。

随着年底这两个月的内外部大环境持续放松,近期的全球市场就像两周前文章<即使不看好长期美股,仍可交易短期反弹>所说的那样正在好转,也许美股以外的日股甚至是它邻居的股市也是如此^_^

精彩评论

在货币宽松的带动下,日本股市从311大地震之后起涨,已经走多头超过10年了。

最近这两三年,早些年对股市冷感的日本散户扎堆进入股市。前些年不温不火的NISA账户,现在许多日本散户也都用起来了。

日本股市的估值目前几乎达到97金融风暴以来最高。

历史经验,散户扎堆入场时,可能主升段已经过了。在当前这个时间点,日本股市还是偏谨慎一些。

巴菲特也不是现在才投资,人家巴菲特十几年前,甚至几十年前就投资过日本大企业,他是长线投资者,但对于一般散户,无论是时间成本、资金成本等等,都难跟巴菲特相比。

如此优秀的文章,不知道为什么人气不好

搞得我都有点想投资日本的股市了

你这分析跟很多央视专家的观点不一样

别人的意见可以参考,但是股神的可以直接抄