戳上方蓝色字体“艾德研究部”了解最新资讯

摘要:10月港股市场经历了冲高回落的过程,市场结构分化,个股持续性不足,但低估值优势进一步凸显。中美关系的回暖和美联储紧缩政策见顶带来的流动性改善,有机会带来市场活跃度修复。在中国经济基本面支持下,估值中枢持续下移并接近底部,具备低估值水平优势。

▍二级市场交易数据

2023年10月,港股主 要市场指数冲高回落,市场个股走势分化。截至10月31日的一个月,恒生指数下跌3.91%,恒生科技指数下跌4.12%。港股市场大市成交额15,720亿港元,与较前两个月环比回落,市场成交意愿转淡。

2023年10月,海外市场方面,美股市场三大指数均出现不同程度的调整,走势一度破位半年低点。其中,标普500指数下跌2.2%,纳斯达克指数下跌2.78%,道琼斯工业指数下跌1.36%。伦敦金融时报100、法国CAC40、德国DAX30指数均录得不同程度下跌。

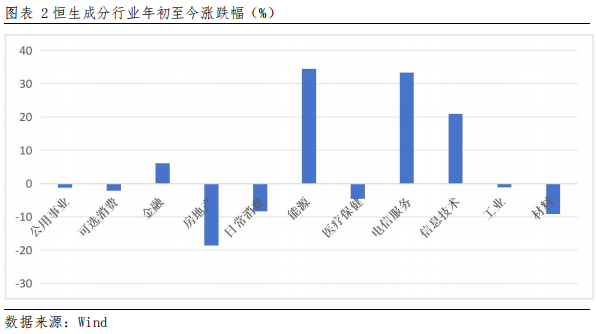

行业方面,恒生12大行业几乎全线下跌,仅医疗保健、工业以及原材料业小幅上涨、其中,金融业、资讯服务业以及非必需消费领跌大盘,区间贡献点分别为-176.52、-156.99、-97.79。

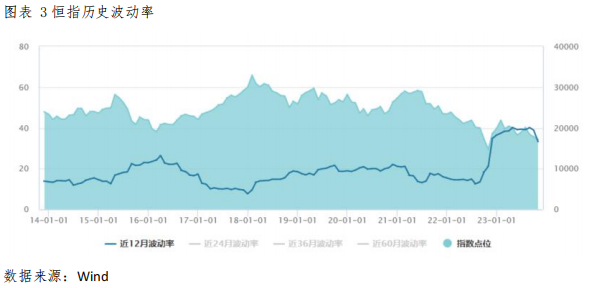

波动率方面,恒生指数10月份波动率出现明显下行,较今年以来持续高企的状况相对有所改善。截至2023年10月31日,恒生指数近12周波动率为33.3%;近24月周波动率为29.15%;近36月波动率为25.7%;近60月波动率为23.14%。

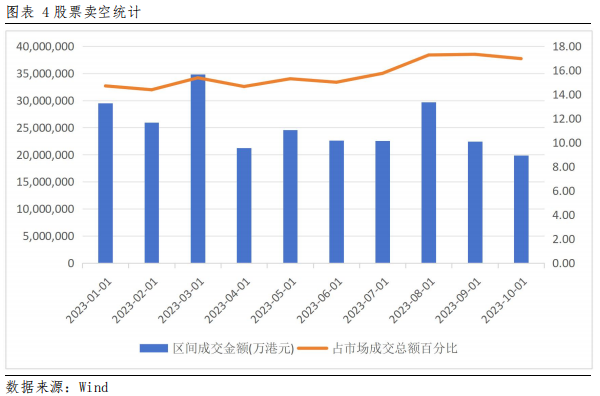

股票卖空数据方面,2023年10月,区间卖空成交额19,837,753.23万港元,占市场成交总额的百分比16.97%,表明市场持续做空较前两月有所回落。

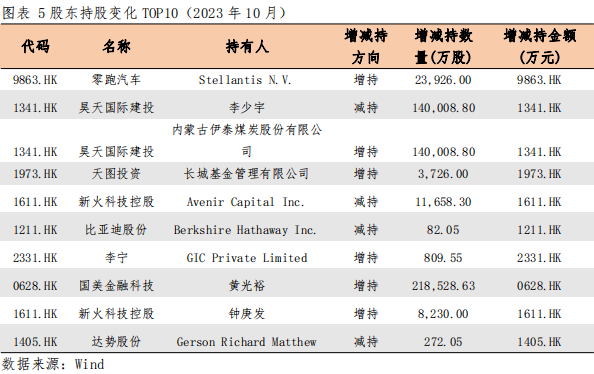

股东持股变化方面,零跑汽车(9863.HK)、 天图投资(1973.HK)、李宁(2331.HK)等被大幅增持;新火科技控股(1611.HK)达势股份(1405.HK)等被大幅减持。

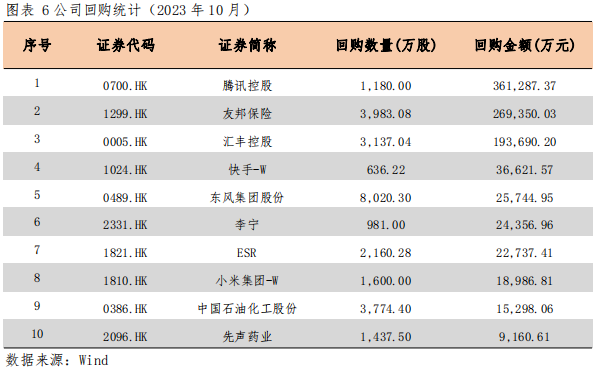

2023年10月,市场回购家数与金额同时增加。区间总回购家数86家,总回购金额105.81亿港元。其中,腾讯控股(0700.HK)、友邦保险(1299.HK)、汇丰控股(0005.HK)回购金额位于榜单前列。

▍港股通(南向资金)统计

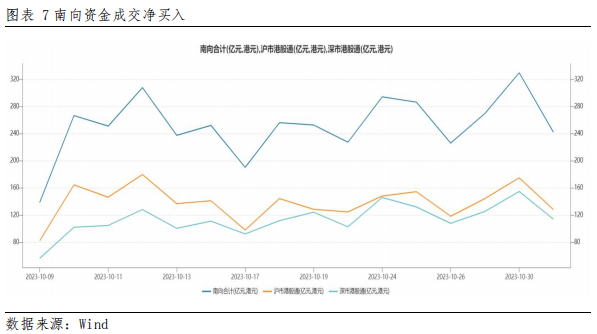

2023年10月,南向资金成交净买入19.35亿港元,其中沪市港股通期间合计买卖总额128.2亿港元,深市港股通期间合计买卖总额114.09亿港元。南向资金延续流入态势,继续出现增长。

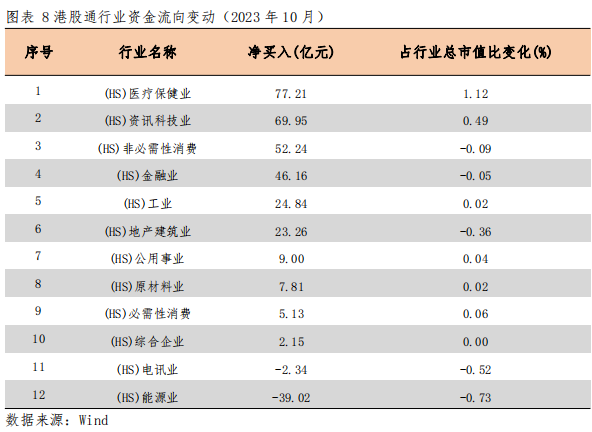

从资金流向来看,港股通资金主要流向了医疗保健业、资讯科技业与非必需性消费板块,相反能源业呈现出大幅流出的局面。11月可重点关注资金净流出较多的行业。

个股方面,近一个月中芯国际(0981.HK)、美团-W(3690.HK)、李宁(1171.HK)的区间资金流入最多,分别为28.84亿港元、28.83亿港元、9.78亿港元;流出最多的分别为中国海洋石油(0883.HK)、快手-W(1024.HK)、中国移动(0941.HK),流出金额分别为26.7亿港元、14.06亿港元、12.03亿港元。

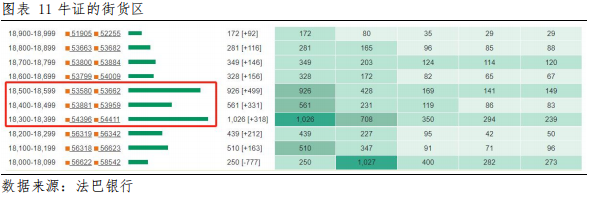

▍衍生工具街货分析

2023年10月各交易日当中,窝轮以及牛熊证每日成交额占大市成交额的比例,介乎8.7%-17.5%之间。截至11月06日收盘,恒生指数牛证相对于期指张数4,912张,熊证相对于期指张数6,851张,牛熊证期指张数比例58.2:41.8。

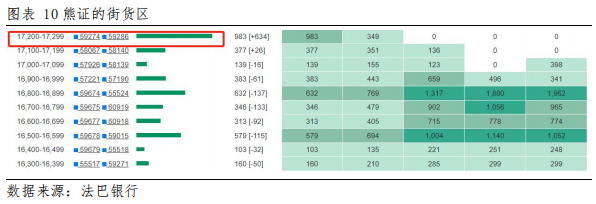

熊证的重街货区的区间:17,200-17,299点之间,牛证的重街货区的区间:18,300-18,599点之间。

▍大市评述

10月港股市场整体冲高回落,市场结构分化,个股持续性不足,估值吸引力进一步改善。从趋势上看,恒指跌穿17500关键点支持,走势整体结构承压,但小幅的反弹也带来走势一定的改善。尽管反弹之后获利盘的累计和持续的调整压力令指数承压,在尚未下破17000整数心理关口前,指数还难以形成单边走熊。本月下方关键支持看至17000,上方压力位18000。成交量方面,港股市场今年以来交投清淡,在今年下半年更是持续低迷。随着交易的持续不活跃,10月的月均与日均承接金额均降至2020年以来的最低水平。宏观层面看,中美关系持续回暖与美联储紧缩政策见顶带来的流动性的边际改善有望带来市场活跃度的提升。在中国经济基于基本面支持的情况下,估值中枢持续下移,并接近触底,在估值层面极具吸引,预计市场逐渐进入底部构筑阶段,并有机会进入修复式反弹,存在结构**易机会。

▍风险提示

权重公司财报不及预期;经济下行风险;地缘风险。

艾德金融研究部

陈政深(HKSFC CE No.:BIY455)

陈刚(HKSFC CE No.:BOX500)

刘宗武(HKSFC CE No.:BSJ488)

免责声明及披露

分析员声明

负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)并没有在发表研究报告30日前处置或买卖该证券;(2)不会在发表报告3个工作日内处置或买卖本报告中提及的该证券;(3)没有在有关上市公司内任职高级人员;(4)研究团队成员并没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。艾德金融不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。艾德金融建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由艾德金融编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其它与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显著区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。艾德金融可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。

报告提供者

本报告乃由艾德金融于香港提供。艾德金融是香港证券及期货事务监察委员会(“香港证监会”)持牌法团,及受其监管之香港金融机构。报告之提供者,均为香港证监会持牌人士。投资者如对艾德金融所发的报告有任何问题,请直接联络艾德金融。本报告作者所持香港证监会牌照的牌照编号已披露在作者姓名旁。

报告可用性

对部分司法管辖区或国家而言,分发、发行或使用本报告或会抵触当地法律、法则、规定,当中或包括但不限于监管相关之规例、守则及指引。本报告并非旨在向该等司法管辖区或国家的任何人或实体分发或由其使用。

关注我们

精彩评论