11月15日,腾讯发布三季度财报,财报显示第三季度实现营收1546.3亿元,同比增长10%;净利润(Non-IFRS)449.2亿元,同比增长39%。

腾讯CEO马化腾表示:“2023年第三季,我们实现了坚实且高质量的收入增长,显著的利润率提升,以及结构性经营杠杆。视频号和小游戏等新兴业务为我们贡献了高利润率的收入来源,同时我们将重心从发展空间较少的业务转移至增长潜力更高的业务。我们正在加大投资人工智能模型,为我们的产品赋予新的功能,并提升对内容和广告的精准推荐能力。我们不仅致力于将领先的人工智能能力定位为自身业务发展的倍增器,也让其为我们的企业客户,乃至整个社会创造价值。”

游戏业务整体表现

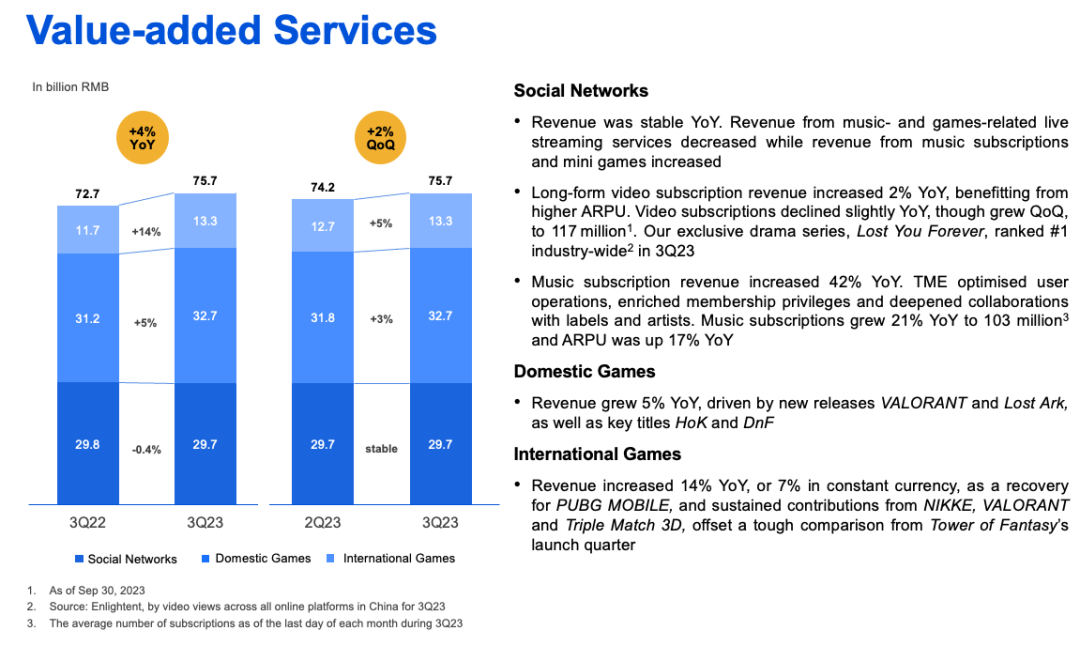

腾讯三季度游戏业务表现回暖,整体收入达460亿元,同比增长7%,实现同比“三连增”。其中,本土市场收入达327亿元,同比增长5%;国际市场收入同比增长14%至133亿,创下今年季度新高,连续三季度实现双位数增长。

腾讯总裁刘炽平在今晚电话会议中表示:在过去的几年里,中国互联网行业经历了结构性挑战,并导致了战略变革。一个重大的战略变化是,从不惜一切代价追求收入最大化,转向实现高质量和可持续的增长。我们相信我们已经进入了一个高质量的收入增长模式。即新的高质量收入增长和某些低质量收入的缩减。

在竞争激烈的多人竞技游戏中保持着强大和具备壁垒的IP,我们的旗舰游戏《王者荣耀》《英雄联盟》《和平精英》等持续受玩家欢迎。但同时,我们也通过培育新的竞争性多人游戏来补充我们的成功,例如《金铲铲之战》《暗区突围》《无畏契约》,这些游戏有可能在未来成为常青树。

纵观整个游戏市场,我们发现人们对休闲游戏的兴趣越来越大,对内容驱动型游戏的兴趣也在增加,这些趋势并没有对我们的多人竞技游戏的用户和盈利产生负面影响。另一方面,我们认为这是我们构建和投资的新机会,我们可以从这些趋势中受益。

在内容驱动型游戏方面,我们已经取得了一些成功,包括《火影忍者手游》《命运方舟》《NIKKE》等,但我们渴望在未来创造更大的成功。

对于休闲游戏,小游戏作为小程序垂直应用的成功案例,已经成为中国最大的休闲游戏社区。我们也在寻求运营带有UGC功能的热门休闲游戏,例如《元梦之星》。到目前为止,该游戏的预注册人数已超过2700万。我们正在为《元梦之星》的推出进行大量投资。

展望未来,我们有大量的新游戏正在开发中,包括扩展我们自己IP的游戏,如《王者荣耀世界》《无畏契约手游》《三角洲行动》等,同时也包括我们获得授权IP的游戏,例如《怪物猎人手游》《刺客信条手游》《海贼王手游》,以及在高潜力类型中使用新IP的游戏,例如休闲类游戏《元梦之星》、开放世界生存游戏《Nightingale(夜莺)》以及RPG游戏《白荆回廊》。我们在这些游戏上投入了比以前更多的时间,因为我们想要确保这些游戏的质量。

国内游戏业务

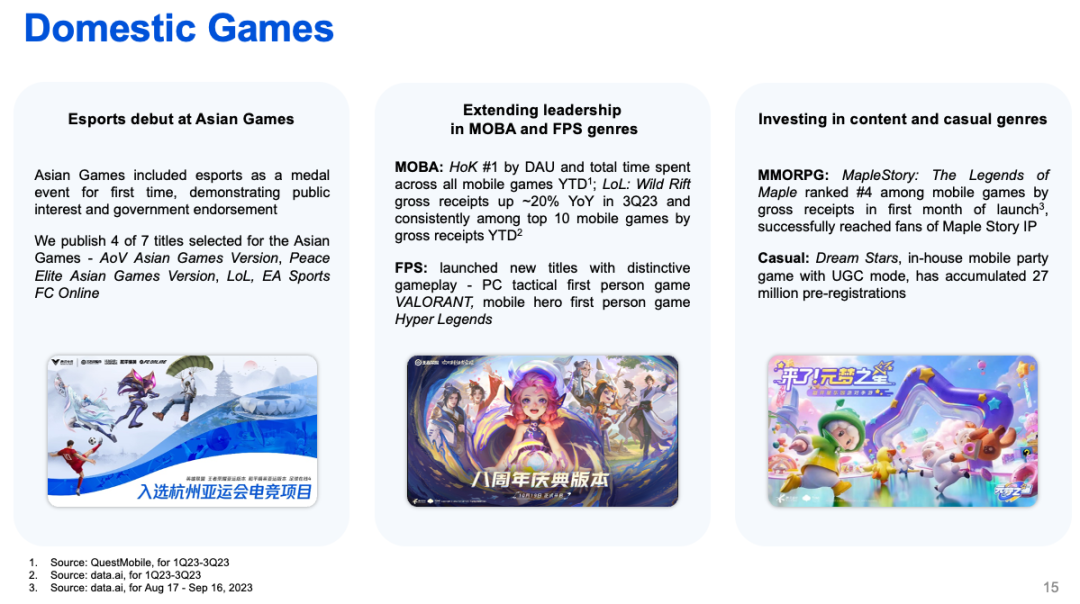

本土市场游戏收入增长5%至327亿元,腾讯在财报中表示,得益于近期发布的《命运方舟》《无畏契约》和《冒险岛:枫之传说》,以及《王者荣耀》和《DNF》等长青游戏的收入增加,本土市场收入增长至327亿元。

在杭州举行的第19届亚运会首次将电子竞技作为官方项目,反映了政府对电竞项目的认可,而入选的七款电竞项目中有四款为腾讯发行,包括《王者荣耀》《和平精英》《英雄联盟》《FC Online》。

就DAU和花费总时间而言,《王者荣耀》仍然是所有类型手机游戏中的第一。《英雄联盟手游》的流水同比增长了20%,并持续在畅销榜中排名前十。

根据data.ai的统计,《冒险岛:枫之传说》的首月流水在国内手游排名第四;《无畏契约》上线后网吧热力值连续四个月位居国内所有端游中的第5名,且热力值在过去四个月增长17%,呈现稳中有升的趋势;《命运方舟》的排名则从上线时的第12名上升至目前的第11名,热力值稳定在较高水平。

社交网络收入大致稳定在人民币297亿元,来自音乐订阅和小游戏的收入大幅增加,得益于音乐付费会员、小游戏平台服务费及手游虚拟道具销售收入增加,被音乐直播及游戏直播服务收入下降所抵销。

国际游戏业务

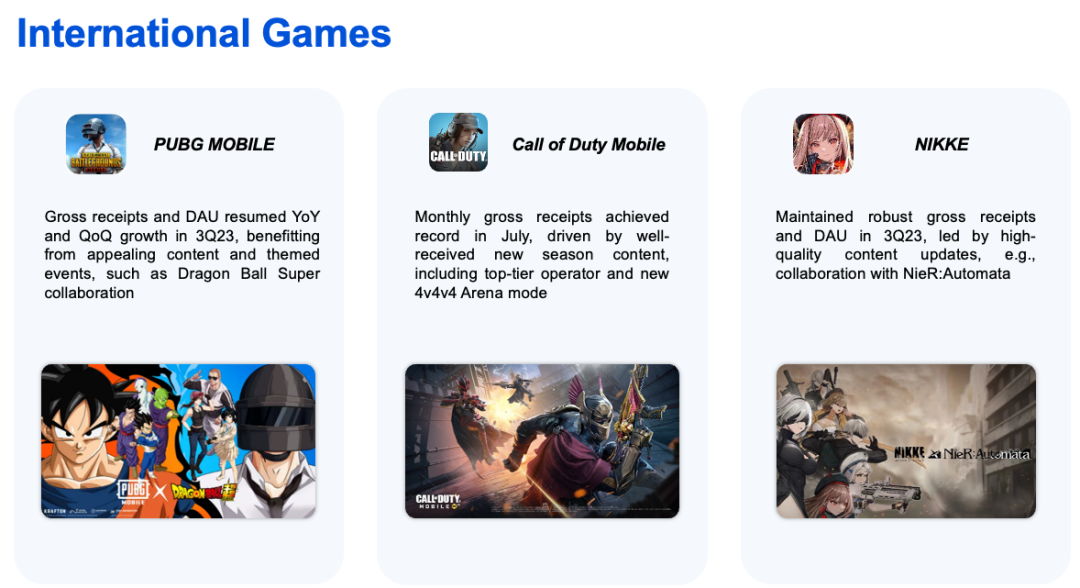

国际市场游戏收入增长14%至133亿元,连续三季度实现双位数增长,排除汇率变动的影响后,增幅为7%。就单款游戏而言,《PUBG Mobile》收入回升,以及《胜利女神:妮姬》、《VALORANT》和《Triple Match 3D》也为收入增长做出了贡献,而相较于去年同期的发布季度,《幻塔》的收入同比回落。

我们在2019年发布的《使命召唤手游》在新赛季内容的推动下,在7月份实现了创纪录的月度总收入。在经历了疫情后的调整期后,得益于吸引人的内容和主题活动,《PUBG Mobile》的DAU和总收入恢复了同比与环比增长。

经过近两年发展,腾讯旗下国际游戏业务品牌Level Infinite 围绕战术竞技、开放世界RPG、生存建造、MOBA等多个品类共发布三十余款产品,《PUBG MOBILE》获TGA提名最佳电竞游戏,成为The Game Awards史上首个获得该奖项提名的移动游戏。根据Sensor Tower的统计,《胜利女神:妮姬》9月收入达到4800万美元,在手游收入增长榜中排名第七,版本内容受到海外玩家的高度认可。

以下Gamelook编译的游戏业务相关问答实录:

关于小游戏,考虑到腾讯强大的IP系列,管理层能否分享一下未来的小游戏策略,我们是只把小游戏视为另一个游戏分销平台,还是将其作为走到产品周期晚期的老IP的复兴机会?未来的游戏发布策略是否在小游戏和应用游戏之间有所变化?

A:对于小游戏,我们首先将其看作一个平台机会,如今有数千家游戏研发工作室聚焦于小游戏研发,我们对此非常高兴,我们不希望给这个生态系统施加不当的压力。

你提到我们是否把发行小游戏视作现有游戏的新机会,现实情况是,我们的游戏战略并不是建立在发布新游戏上。我们看待产品周期的方式与之不同,游戏的产品周期会老化,需要大量的更新。我们的游戏战略围绕常青游戏,让它们做到尽可能地受欢迎和成功,然后增加更多这样的常青游戏。我们并不很注重那些生命周期较短的小项目然后把它当作小游戏重新发行。

两年前,我们将游戏作为未来增长的关键领域,我们现在以更长的时间看待产品周期,现在处于产品周期的哪个阶段,如何看待在不同品类的产品管线投入,以及接下来几年的财务表现?

A:我们延长了产品周期,有时候6个月、有时候18个月,这样做有多个原因,其一,我们看到了优秀游戏更大的机会,尤其是工作室有耐心投入时间和资源做出他们能做的最好的游戏,我们也希望发布最好的游戏。第二,有了高质量的收入增长模型,现在,因为视频号、小游戏的增长,哪怕是在特定的三个月内没有重大的新游戏发布,我们仍然可以维持非常健康的收入增长率,这些因素都让我们可以从长远考虑,Martin强调了我们产品管线中的9款产品,其中一个在未来几周就会发布,还有几个会在未来几个月发布,这些产品的表现将评估我们在这个方向上的执行效果。

但总体来说现在我们有能力长远考虑,得益于高质量的收入增长模型,我们一个季度是否发布新游戏都能有健康的增长。

近年来,国内游戏业务的增长出现波动。随着疫情影响被消除,目前已进入正常发展阶段,如何思考国内游戏业务的中长期增长策略?以及增长在多大程度上依赖新游戏的推出?

A:现有的常青游戏提供了一定的增长空间,正在筹备的新游戏可以提供额外的增长。

国际业务方面,还需要进一步做哪些投资?比如你们提到四年前发布的CODM在今年7月创下纪录,我想知道你们如何平衡老游戏与新发布游戏的投入?

A:国际游戏业务方面,我相信你们可以从我们的损益表看出结果。我们的工作室,比如拳头游戏、Supercell、Miniclip、Fatshark等等,即便不算国内团队,我们也已经是全球最大的游戏公司。另外我们的国内大型工作室,比如天美和光子也在投入数千人打造面向全球的游戏。我们觉得如今有了团队为国际市场制作大预算、高品质成功游戏,它们会在未来几个季度发布。

Q:我们注意到中度和重度游戏活动大部分仍来自app游戏,这类游戏活动转向小游戏还需要做哪些努力?现在的状态是因为技术限制还是用户行为习惯?

A:小游戏方面有很多的限制,我们认为最重要的是小游戏研发工具的技术能力,主要是因为,如果我们看《Roblox》,随着时间的推移,这个平台上的游戏品质越来越高,越来越有沉浸感,有了更多的网络游戏、快节奏游戏和面向直播的游戏。我们看待小游戏也是如此,一开始的小游戏更多是单机体验,随后是多人竞速游戏,现在有了更多的角色扮演网游,未来我们会看到更多第一人称视角动作网游。

随着小游戏架构越来越强大、开发者越来越精于研发小游戏,小游戏体验将有长足的变化,这也是我们看到如今玩app游戏的用户也开始玩小游戏的原因,这是一个长期的趋势。

国际游戏行业方面我们看到越来越多的裁员,如何看待用户消费、行业固化等因素的影响,这些因素会如何给腾讯带来帮助?

A:游戏是个很复杂的行业,过去两三年从业人员数量增长非常快,如今进入了平稳期,这在过去曾经多次发生,未来需要我们有效解决。我们实际是受益的,因为我们还有很多其他的业务,所以任何一个季度都并没有感受到最大化国际或者或内游戏收入的压力,就像微软并不用每年都发布一款《光环》新游戏,因为还有很多人每年都使用Windows系统和其他也能产生利润的微软产品,我们现在就处于这样的状态。

我们看到广告利润率在不断提升,金融科技迎来转机、商业服务以及电子商务等都带来新贡献,我们有了多源增长模式,所以,如果有大的新产品带来加速增长,那很好,但在国际业务方面,某个季度是否增长并不是主要决定因素。

有关ai,我们成功发布了混元AI大模型,如何看待AI策略对产品、发布和变现的影响,以及聚焦领域?

A:谈到混元和我们的AI策略,实际上我们用了很长时间打造混元,我们是这个领域的领导者之一,并且在不断增加模型大小,为我们的混元模型下一代作准备,会带来更强大的性能。打造混元让我们建立了AI整体能力,混元处理了大量的训练数据,通过这模型的打造,我们还建立了很多可以运用到其他业务领域的AI能力。

如果看现在的混元,它很擅长生成文本信息,在很多运用方面很有用,例如在腾讯会议可以利用混元记录会议摘要,让错过了前半部分会议的人能跟上进度。在腾讯文档,我们可以提供整套工具帮人们以更有效率的方式创建文档,这些服务都已经向外部客户提供。我们还有一整套的生产和增强工具,如客户服务API正在被很多客户测试,他们需要与自己的客户互动。

代码生成方面,实际上有很多不错的工具向我们的开发者和外部客户提供,可以提升他们的代码效率,它还帮助我们提升了内容生成效率,既帮助了广告主带来了具有更高点击率的精准定位广告,还在游戏制作过程中,特别是美术方面,我们在利用AI帮我们以更有效和更高性价比的方式生成美术资源。

这只是混元模型,整体的AI技术帮我们提供升了广告定位技术和内容供应服务,短视频方面,在AI能力的加持下,我们的视频号快速增长,广告方面可以提高定位能力,提升广告收入,为客户带来更好的结果。

最后,对于混元的未来,我认为它可以给企业级客户提供大量工具,极大提升广告效率,未来可能将广告阶段与销售阶段融合,用更好的工具为客户提供一站式服务。更远的未来,我们觉得会有面向客户的产品作为客户的代理人,但这还有很大的想象空间。

至于芯片问题,实际上我们是中国AI芯片库存最大的主流厂商之一,我们有大量的H800对我们的混元或者AI能力带来影响。芯片问题可能会影响到我们通过云服务再销售AI芯片的能力,因此这可能是受影响的一个领域,未来,我们会更有效地使用AI芯片,并且尝试将低性能芯片替换为高性能以提升训练表现,而且我们也在寻求国内供应商。

····· End ·····

精彩评论