2021年以前,腾讯一直是成长投资者的宠儿。

成长投资,最关注的是公司的成长性。成长投资者寻找的是具有高成长潜力的股票或资产,注重投资标的的成长速度、创新能力以及市场领先地位,相信这些公司在未来会继续实现高速增长并带来丰厚的回报。成长投资者的特点包括:

寻找高增长机会:关注企业的成长潜力,注重发现在行业中有竞争优势、创新能力强、市场份额扩大等的企业,并看好公司未来的增长前景。

市场创新与变革:关注新兴行业和新技术领域,相信这些领域的公司有望成为未来的引领者,帮助实现高收益。

对风险有一定承受能力:成长投资者通常对风险有一定的承受能力,因为成长股有较高的波动性和不确定性。他们更倾向于短期内追求高收益,但同时也需面对较高的风险。

过去10年,腾讯是中国经济尤其是互联网的高速成长的代表。2010年代,腾讯的收入增长30倍,EBITDA增长20倍。这也帮助腾讯的股价从2010年初的31港元最高涨幅超过20倍。

我们之前关注的Baillie Gifford,Ark Invest等成长投资者,都曾经重仓腾讯。

之后的事情我们都知道了,在疫情、地缘政治及各种因素印象下,中国面临着主动经济挑战。经过多年的快速发展,积累下来的长期结构性问题,如人口压力,劳动力迁移,债务水平等等因素,也让中国无法再持续过去的经济发展速度。中国未来10年的经济增长将低于过去10年。对腾讯而言,2021年开始的互联网监管也抑制了它的快速发展。

这些因素显然对投资产生了影响。许多曾经被视为成长股的企业再难达以前发展速度水平。然而一些海外投资者认为,现在市场的力量是过度的负面情绪,它所反映的经济状况比现实情况要差得多。可以肯定的是,尽管中国未来的经济增速会下一个台阶,但仍会高于发达国家。

在这个环境中,必定会出现优秀、成功得公司。也会有许多伟大得企业将越来越认识到增长前景得放缓,并通过将重点转向股东回报来支撑股价。这种环境会有利于价值投资者寻找优秀的可投企业。

价值投资者注重寻找被低估的股票或资产,相信市场会最终发现这些被低估的标的并使其价值充分体现出来。价值投资者关注的是:

低估值:关注企业的内在价值,例如股票的盈利能力、资产负债表情况、现金流等。寻找相对企业价值而言被市场低估的投资机会。

看重股东价值回报:相对于更加不确定的未来股价增长,股东价值回报的价值投资者倾向于选择相对较稳健的投资,看重股东的当期回报,如分红、回购票。

重视确定性和安全性:关注公司的业绩稳定性和可持续性,更倾向于选择相对稳定、盈利能力较强且行业地位较好的企业进行投资。

有全球投资者认为,现在腾讯的特点,会让他成为价值投资者关注度高于成长投资者的企业。我们不需要去讨论腾讯财务的详细数字,而是从价值投资者的角度,它们如何看待这家公司。

腾讯仍然是MSCI新兴市场增长指数中的第二大股票。估值看,腾讯目前的股价已经回到2017年的水平。而自2020年以来,腾讯公司的收入和EBITDA持续增长,但是期盼现在的腾讯增长速度持续20%需要克服困难,因此腾讯股票的估值指标大幅下降。对于增速的下滑,腾讯已经承认了这一前景,并在一定程度上将重点转移到通过股东回报创造价值,以及更加关注盈利能力,而不是收入或收购带来的增长。

腾讯一直是,并将继续成为自由现金流的重要产生者。历史上,腾讯大部分现金流都用于公司的再投资和收购。但在未来几年,股东将获得很大比例的回报。腾讯预计会将其价值约1000亿美元的投资组合中持续撤资,实现额外价值,并继续回购股票和增加定期股息。

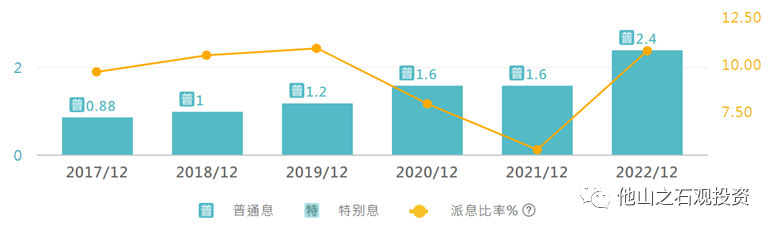

(1)逐步剥离投资、加强分红:在过去的两年里,腾讯一直在剥离前几年积累其他公司持股股份。腾讯已经出售了京东和美团的大部分持股,并将其作为股息分配给股东,总额超过280亿美元。

(2)回购:腾讯已开始以每年约100亿美元的规模回购股票。这是对已经制定的股息政策的补充,该政策通常相当于从净收入的10%中支付少量股息。

腾讯派息历史

如果这种做法如果可以持续,对于采用股东回报价值法的价值投资者具有吸引力。并且,投资人预计腾讯的利润仍会继续增长,只不过不会维持过往的高增速。在这类投资者看来,腾讯的投资案例已经从成长转向价值股。

在中国,过去2-3年的市场表现不佳使许多公司股价被严重低估。这其中的一些优秀企业,依然拥有强大的账上现金,以及强劲的自由现金流生成能力。即使经济放缓,企业的维持健康能力和不断改善的现金回报会给价值投资者带来大量价值。

精彩评论