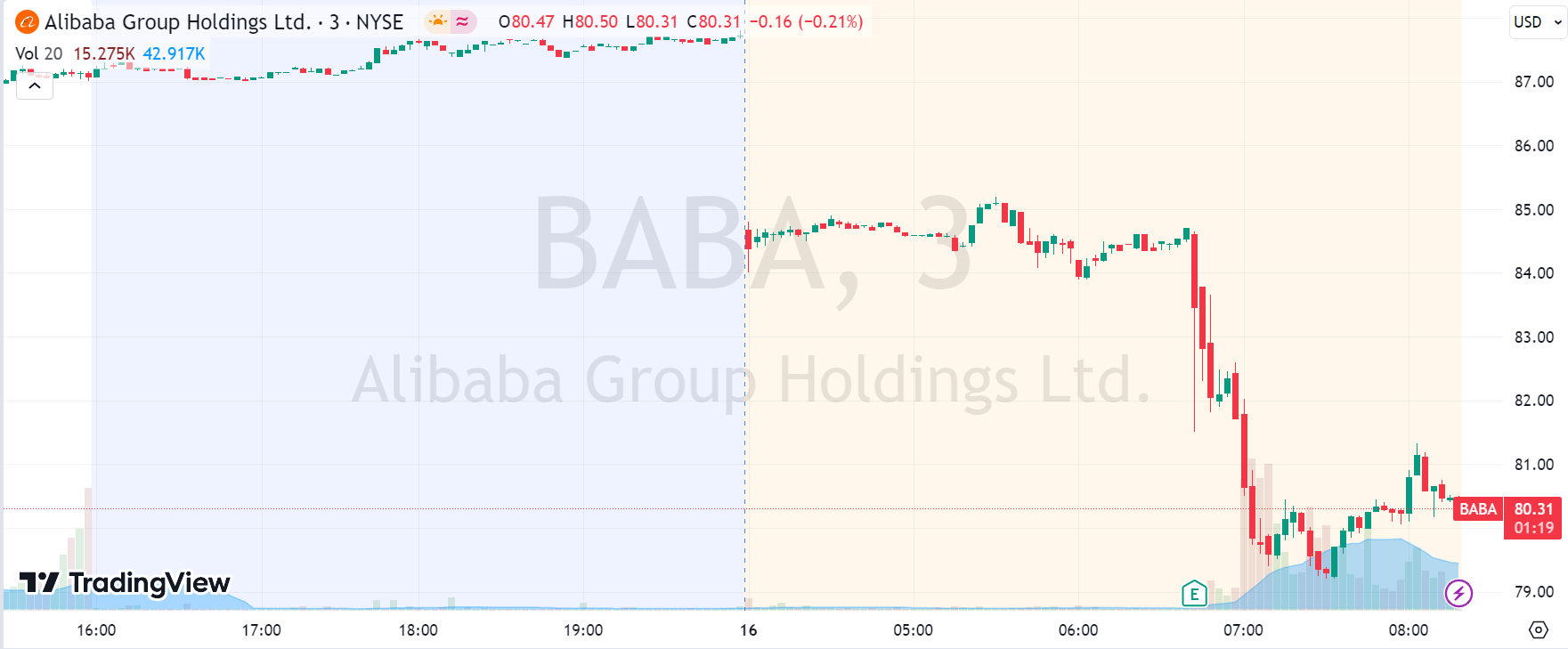

11月16日盘前, $阿里巴巴(BABA)$ 公布了截至9月底的24财年Q2财报。市场对这份财报预期较高,前一日收盘涨近4%,不过财报公布后一路下滑,跌超8%。

这并不代表当期业绩不好,投资者可能更介意于阿里巴巴部分业务集团分拆上市的暂停和暂缓,以及开始分红之后的“成长性”缺失(PDD、Shein)。另外,马云的减持也可能击中投资者对“中国资产”风险偏好的敏感神经。

投资要点

代表中国消费的淘天集团增幅4%,但是在“消费降级”及“通缩”的大环境,以及行业竞争极其激烈的环境下,保持这个增速也并不容易。但7-9月并不是购物季,消费活动并不强势,利润率更低的产品销售强,部分产品实际销售价格下降,利润率继续下滑,EBITA同比增3%,低于收入增速。不过刚刚过去的双十一阿里在主场获得62%+的份额(三方渠道),预期不错。

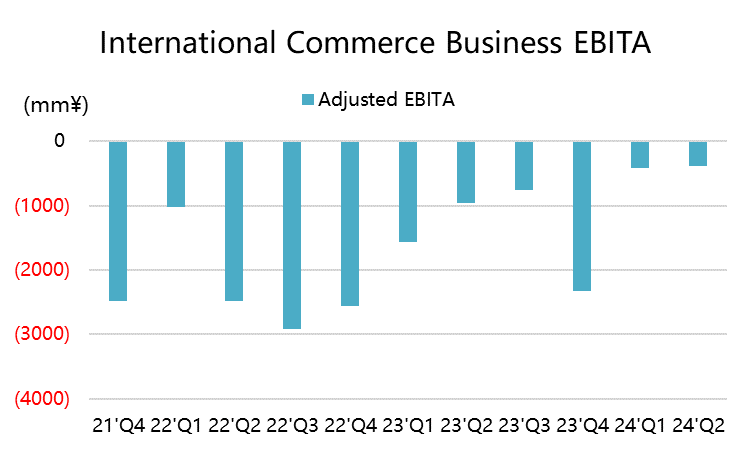

国际电商再次突破,继续录得史上最高增速56%,其中零售的增速更是达到了77%,更多受益于“一带一路”国家的合作及东南亚公司进展,并且通过提升物流能力增加海外地区消费者体验。而Lazada的减亏也给证明Q3在与Shopee的竞争中处于更有利的位置,与前两天 $Sea Ltd(SE)$ 的财报形成鲜明对比。整体EBITA亏损缩窄至3.84亿元,扭亏为盈指日可待。

本地生活在这个季度由饿了么和高德领衔,服务则受益于商业活动需求增强,营收达到了155.6亿元,同比+16%。调整后EBITA亏损25亿元,比去年缩小。行业性的整体恢复影响颇大,此前也体现在 $滴滴(DIDI)$ 的财报,预计后续 $美团-W(03690)$ 也向好。

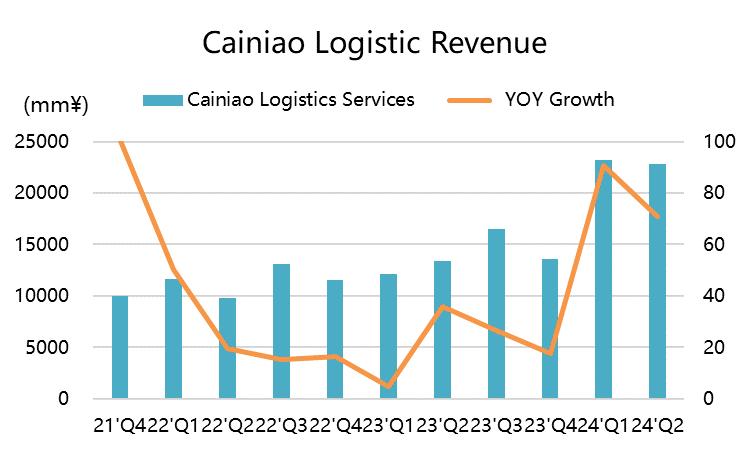

菜鸟已经在港交所递表,由于国际业务的增持,本季实现营收228亿元,同比增长70%,同时也两个季度连续盈利,调整后的EBITA为9.06亿元,这会对增强投资者信心。考虑到目前港股IPO回温,投资者对优秀业绩的公司可能兴趣会提升。

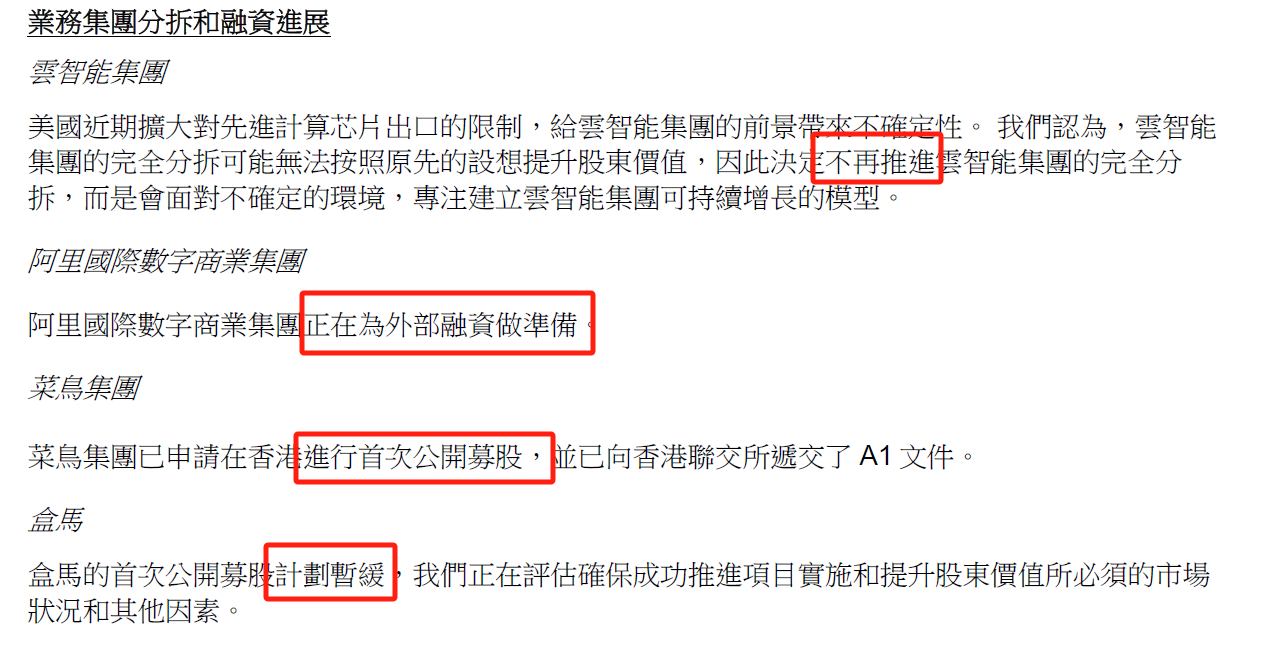

云业务继续着重变现,虽然芯片制裁可能会有所影响,但更多的机会还是在人工智能。本季度钉钉重新拆分,所以云智慧业务营收276.5亿元,本季近增长33%。但是阿里云早早陷入增长扩张的焦虑,并且最近的史诗级故障,恶劣影响已经扩散至行业外,如果真的是基础组件上的问题,导致挂了之后难以拉起,可能真的需要更多的基础投入。短期内不打算上市也说明了一些问题。

本地生活和大文娱都受益于开放后的复苏需求,本季获得营收58亿元,同比增长11%。强势线下娱乐助力大文娱在上个季度扭亏为盈后继续增大利润,达到2亿元,大麦网的增速达到三位数,“演唱会经济”效果明显。阿里影业部分电影在暑期档也获得较好票房,同时短剧端的投入可能还需要一段时间体现。

本季度蚂蚁集团贡献表面上看仅为8.46亿元,但实际上包含了70亿元的罚款。由于罚款是不能抵税的,如果计算上这部分,实际贡献可能达到32亿元。

回购依然进行,不过投资者可能关注到本季度首次派发股息25亿元,每ADR为1美元,按年度性的分红,80美元股价来算就是1.25%的股息率。但投资者可能更在意分红是不是意味着公司已经“离开成长圈”,成为“成熟公司”的象征。

此外,投资者关注的业务板块单独上市有了新的进展,除了阿里云的暂挺上市计划外,还有盒马的暂缓上市,主要受港股市场情绪不稳定所致。这依然给投资者“消费行业”预期不佳的负面信号。当然,国际业务继续融资也是个强有力的信号。

业绩概览

收入端

整体营收2247.9亿元,同比增长9%,高于预期的2241亿元。

按部门来看,包括淘天集团的中国商业部分营收976.5亿美元,同比增长4%;

包括Lazada等的国际商业部门营收245.1亿元,同比增长56%;

本地生活服务营收155.6亿元,同比增长16%;

菜鸟物流营收228.2亿元,同比增长71%;

云服务营收276.5亿元,同比增长33%;

数字娱乐营收57.8亿元,同比增长11%;

其他创新业务(钉钉、夸克、飞猪)等480.5亿元,同比增长0.2%

利润端

毛利率37.87%,与预期的37.98%基本持平

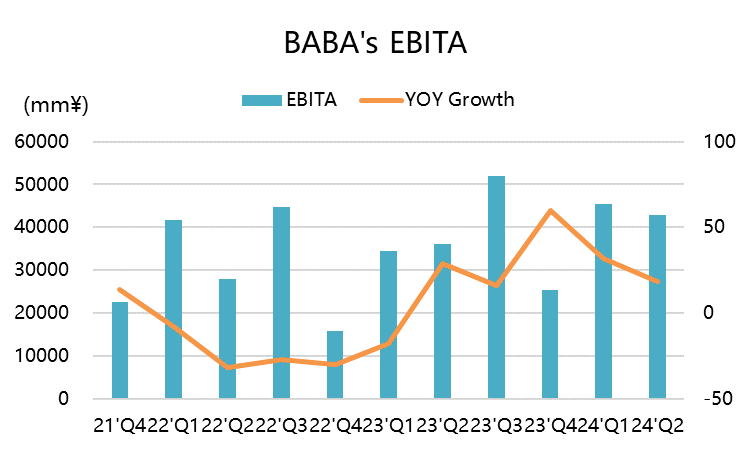

调整后EBIT 492.4亿元,同比增长14%,利润率从去年的17%上升至19%;

Non-GAAP调整后的EPS为15.63元,市场预期是15.66元;

按部门来看,核心中国零售贡献470.1亿元,同比增长3%;

国际商业部门仍然亏损3.8亿元,但同比缩小60%,高于市场预期;

本地生活服务亏损25.6亿元,同比缩小22%,

菜鸟网络利润9.1亿元,同比扭亏为盈;

云业务利润14.1亿元,同比增长224%;

数字娱乐亏损2亿元,同比缩小40%。

精彩评论