撰文 / 李舒同、赵原媛、黄震

编辑 / 张 南

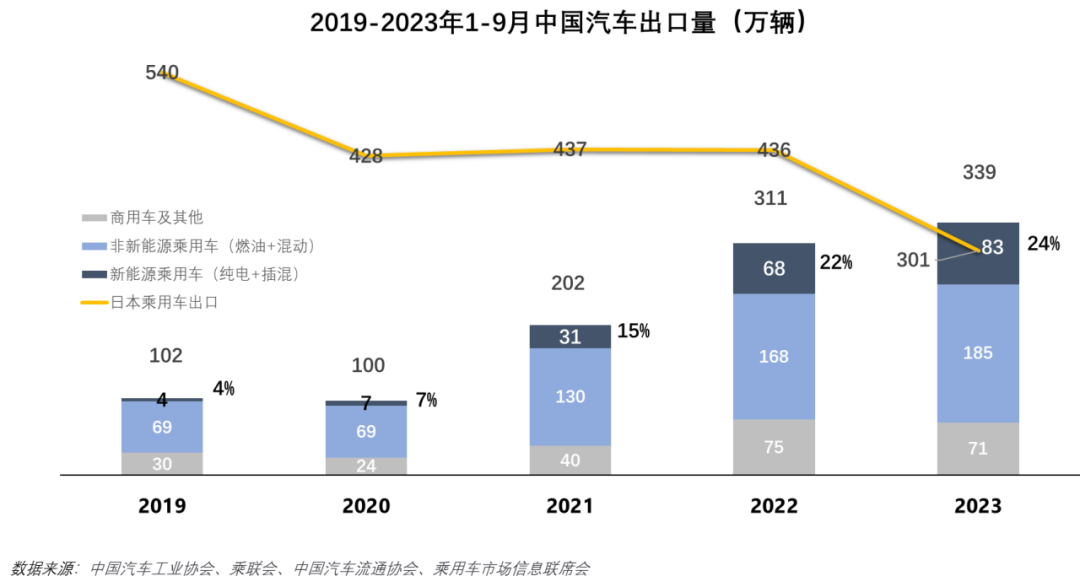

中国汽车出口自2001年中国加入WTO以来进入快速发展期,在2012年出口量首次突破100万辆。历经“十年磨一剑”,从2021年开始,中国汽车出口迎来了爆发性的增长,2021年出口量突破200万辆,2022年突破300万辆。2023年前三季度,中国汽车出口量已经达到了339万辆,超过日本,成为世界第一大汽车出口国。目前中国汽车出口中,燃油车仍是主力车型,占比约七成,但新能源汽车近年来发展势头迅猛,成为推动中国汽车出口量增长的主要动力引擎。

随着中国新能源汽车出口量的大幅增长,有关“中国新能源汽车”的话题在海外市场也达到了空前的热度。在今年9月的慕尼黑IAA Mobility车展上,参展的中国汽车品牌和新能源技术企业数量超过上一届的两倍,三分之一的乘用车品牌来自于中国。国外媒体对比亚迪、零跑、MG、阿维塔等中国新能源品牌的关注度甚至超过欧洲本土品牌,并对中国汽车电动化发展的速度感到惊叹。

然而,就在慕尼黑IAA Mobility结束后不久的9月13日,欧盟委员会便宣布了启动针对中国进口电动汽车的反补贴调查,调查波及中国车企以及在中国生产并出口欧盟的外资车企。10月6日,欧盟委员会要求宝马提供其在中国工厂生产并对欧洲出口的BMW iX3汽车有关信息;10月11日, 长城汽车表示已率先递交材料以应对反补贴调查;10月25日,欧盟委员会正式宣布选择比亚迪、上汽集团和吉利汽车作为调查目标公司。此时,欧盟的反补贴调查已经开启,根据程序调查需要在13个月内完成。结合以往欧盟反补贴调查经验,调查结果大概率会导致中国电动汽车进口关税增加,幅度预计在10%-15%之间,影响之大不言而喻。

向来低调的中国汽车出口从来没有像今天一样被推到聚光灯下。其背后的原因离不开近年来中国新能源汽车产业快速发展和 “赶美超欧”的趋势。而在当今地缘政治摩擦、贸易保护主义抬头和大国之间科技竞赛加剧的大环境下,汽车已然成为经济、贸易、技术等方面最重要且敏感的地带,同时也是国家之间博弈的焦点。因此,中国汽车行业如何走出国门开拓海市场,并伴随着哪些风险和机会,是每个车企和产业链参与者必须认真思考的问题。

出海模式的演化:

从物美价廉到产业链组团出海

如上文所述,中国汽车出口量在2021年之前一直维持在70到100万台之间,并且“低端”和“向亚非拉兄弟们出口”是人们对中国汽车出口的固有印象。根据我们的整理和统计,2021年以前,中国汽车出口以沙特阿拉伯、孟加拉、智利、墨西哥和印度等国家为主。这些国家对物美价廉的需求给中国的汽车企业提供了机会,以上汽和奇瑞为代表的传统主机厂占据了主要出口份额(两家公司出口量占2020总出口量的32%和12%),产品也以传统燃油车为主(新能源汽车出口量也只占总出口量的7%)。

但是,到了2023年,中国汽车出口已经出现了量和质的双重变化,不仅在量上实现了每年翻倍,新能源汽车占比也大幅提高(2023年前三季度,新能源乘用车-包括纯电和插混-出口185万辆, 同比增长91%,占乘用车总出口量的39%)。更重要的是,中国新能源汽车开始进入欧洲核心市场。例如,上汽推出的MG4 EV在2023年前三季度在欧洲市场的累计销量达到了5.4万辆,夺得“欧洲纯电紧凑车销量冠军”;同期的吉利也凭借极星、领克和沃尔沃在欧洲达到了1.4万辆的销量。

在急于摆脱国内市场的“内卷”并且嗅到了欧洲市场的潜力之后,中国车企纷纷表示计划在欧洲建厂,原本就有欧洲建厂计划的中国车企也开始纷纷加速。早在今年5月,比亚迪就表示正在寻找欧洲建厂的方案,在选国家包括法国、德国、西班牙和匈牙利,并且在更早之前就和福特讨论过收购其德国工厂的事宜。11月最新消息表示,比亚迪或选择在匈牙利建设第一家欧洲乘用车工厂;此外,上汽在今年7月对外表示欧洲将成为其首个“20万辆级“海外市场,并将欧洲建厂的选址工作提上日程;长城在近日也表示要加快推进欧洲工厂选址工作并构建欧洲本土化研发团队。

不光是整车企业,在新能源产业链重要一环的动力电池方面,中国企业早已先行。宁德时代、国轩高科、欣旺达、中创新航等国内领先电池厂商已经在德国、法国、匈牙利等欧洲国家投资建厂,除了向欧洲车企供应动力电池以外,也为未来为中国车企在欧洲的生产提供保障。

正是由于中国新能源汽车企业在欧洲市场的这些频繁和高调的动作,即使在市场占有率和产品知名度仍然有限的情况下,欧洲的竞争对手们已经感到了紧张和威胁。

出海面临的挑战:

政策监管、供应链整合与运营成本

和任何一个出海的行业一样,中国汽车在出海过程中受到的挑战是不可避免的,尤其是欧洲这样的汽车市场重镇。达到规模市场份额、实现本土化生产,不论是来自当地政府或竞争对手的阻力,还是营商环境、政策法规和消费需求的不同,都是中国车企需要认真考量的因素。

1)政策监管

在欧洲建厂虽然可以一定程度上规避贸易关税的价格劣势,但这也意味着中国车企将直接面对当地的政策制定者和监管部门。在欧洲打击中国新能源汽车意图明显的情况下,政策障碍的加码是大概率事件。以电池为例,欧盟在今年8月正式生效的《欧盟电池与废电池法规》要求电池生产企业满足碳足迹、材料回收利用率以及全生产环节的可追溯性,明面上是为了使欧盟能够达到碳中和目标,实际上是在给欧盟以外的电池生产商增加额外的合规成本和信息技术泄露的风险。此外,愈来愈严格的法案例如,在讨论中的“Critical Raw Material Act (CRM)”(关键原材料法案)、“Carbon Border Adjustment Mechanism (CBAM)”(碳边界调整机制)等都会给中国车企带来更为长期且结构性的影响。

即便中国车企能够做到合法合规,有针对性的监管和打击的风险依然存在,尤其是智能化、互联网、自动驾驶和大数据等敏感领域,它们往往受到欧美政府有针对性的审查和打击。例如TikTok在美国以威胁国家安全等理由遭受审查和禁令,华为5G设备在欧盟被明令禁止,还有今年印度政府强行低价收购上汽名爵的印度合资公司,并要求上汽交出核心技术。这都可能发生在中国汽车出海欧洲的过程中。

2)供应链整合

在中国,新能源汽车已经拥有相当成熟的产业基础和供应链体系, 得益于本土制造业、电池、IT互联网等相关产业的长期积累,中国新能源汽车在电动化、互联网化和智能化方面均处在领先地位。但是,汽车产业链涉及范围广并且复杂性高,将国内的供应链完全照搬到欧洲,是一项不太可能的任务。并且中国汽车行业打造新能源汽车产业链花了10多年时间,不管是照搬国内还是培养欧洲现有的供应链基础,中国车企需要极大的时间、金钱和耐心。

除此之外还有另外一个问题,由于能源危机和通胀问题,欧洲自身的汽车产业链稳定性也存在很大的不确定性。根据欧盟统计局今年8月份发布的数据显示,2023年第二季度欧盟企业申请破产数量已经连续第六个季度增长。与上一季度相比,破产数量环比增加8.4%。如果中国车企贸然投资供应链环节,未来也有可能面临能源和通胀所带来的成本和投资经济效益的问题。

3)营运成本

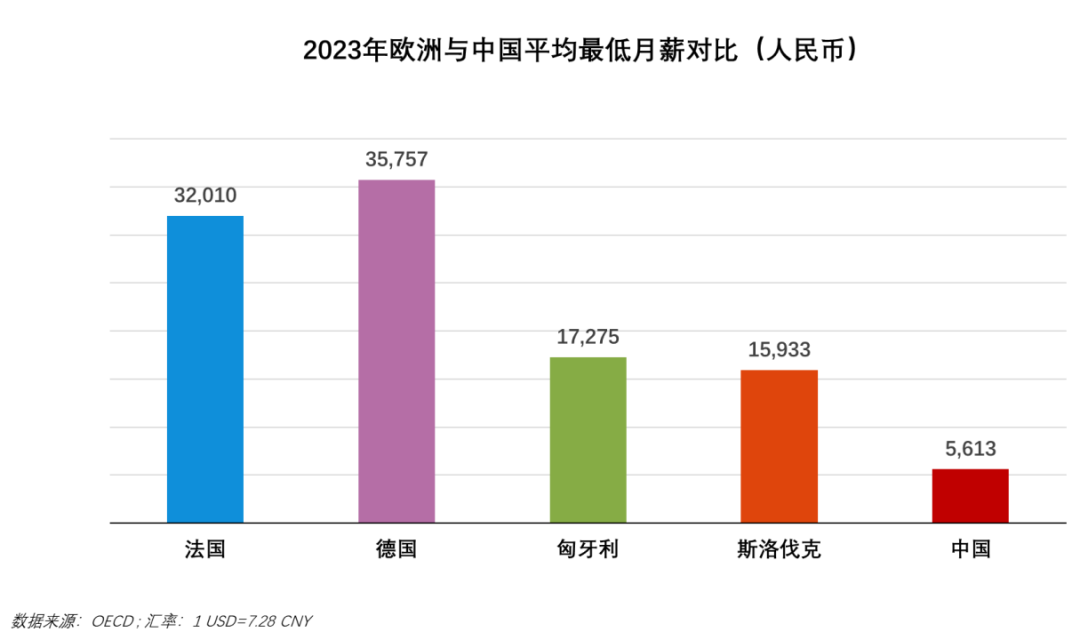

在人力成本方面,欧洲发达国家的人工要比中国贵几倍,例如德国和法国的最低工资分别为3.5万元人民币/月和3.2万元人民币/月,即便在相对便宜的斯洛伐克也达到了1.5万元人民币/月,而中国平均最低工资只有5千多元人民币/月。并且欧洲持续的通胀压力和劳动力短缺将会导致人力成本进一步上涨。

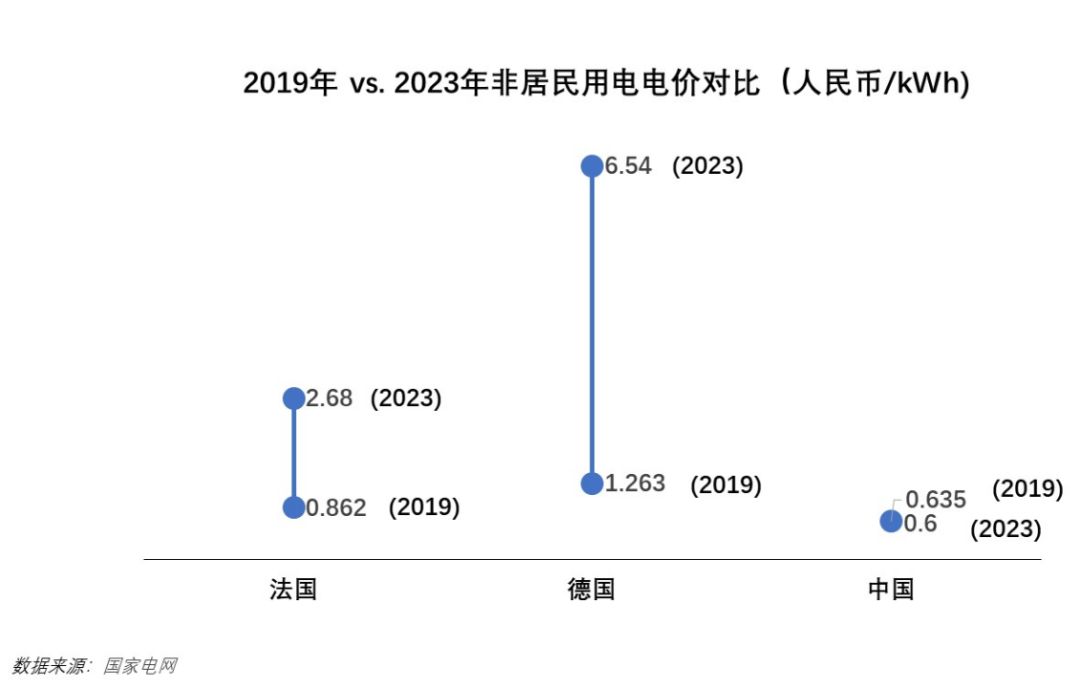

除了人力之外,能源成本也是很大的问题。受到俄乌战争影响,近两年欧洲能源供应持续紧张,价格飞涨。欧洲天然气和电价已是中国的3-6倍之多。短期受制于外部石化能源供应,长期由于《净零工业法案》等可持续发展政策的导向不得不转向成本更高的光伏风电等绿色能源,欧洲能源价格水平和供应稳定性方面的问题都值得中国车企慎重考虑。

国际资源综合性整合应对出海的挑战

虽然充满了各种挑战,中国车企出海建厂是长期的趋势。面对不同的市场环境、竞争格局和政策法规,中国车企除了增强自身能力之外,也应当考虑通过合作的方式,以共赢为原则,获取必要的资源去开拓市场并规避风险。

同时,“以人为镜,可以明得失”,我们近距离观察在中国市场的外资车企和供应链伙伴,仔细研究外资车企出海中国20年的发展历史,同样可以发现,合作一直是每个发展阶段的主旋律,亦是外资车企在中国成功的主要因素。

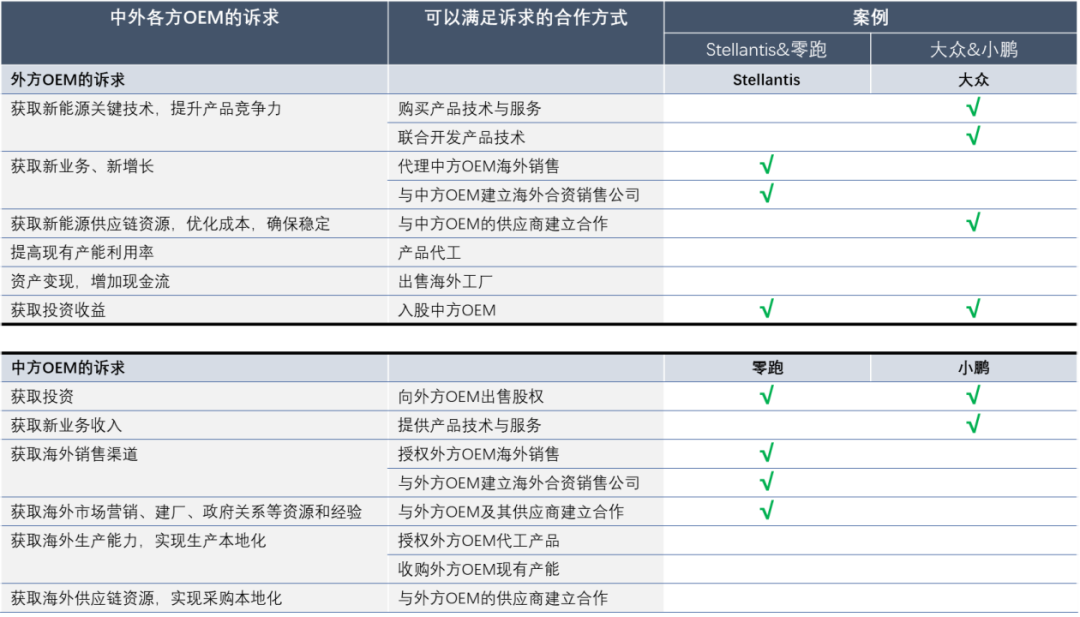

在初期,外资车企通过与中国车企建立合资公司将产品带入中国实现本土化生产,中国车企则通过合资获得了整车和零部件的关键技术和制造能力。在“技术换市场”的阶段,双方合作实现了共赢。

现今中国汽车行业完成了原始积累,并在新能源汽车领域取得领先地位。外资车企与中国车企的合作的诉求也从“换市场”转变为“换技术”。例如,大众投资小鹏和国轩高科,Stellantis投资零跑汽车就是很好的例子(虽然Stellantis和零跑目前只是在海外销售层面合作,但双方也表示未来有可能在生产制造乃至技术开发层面进行更深度的合作)。

在欧洲市场与竞争对手的贴面竞争中,中国车企也不是没有可能和竞争对手开展合作。既然中国车企需要市场,而外资车企需要技术,中国车企不妨考虑用当年外资车企以技术换中国市场的方式进入欧洲市场。

同时我们也可以看到,汽车是一个产业链全球化、生产本地化的行业。任何一个车企在任何一个市场的发展都离不开本土产业链的参与。在全球每个市场都有触角和供应能力的跨国零部件企业,在这样的趋势下,可以扮演更为重要的角色,在中国新能源汽车出海欧洲的过程中提供强大的支持。

首先,跨国零部件企业对欧洲的市场、法规和人文的了解有先天的优势,可以帮助中国车企熟悉、理解这些问题并提供相应的资源。比如,每个欧盟国家对新能源汽车的补贴范围、力度、时间大不一样,并在产业成熟度、成本和优劣势方面也有很大的差异。

其次,跨国零部件企业在欧洲各个国家已经有成熟的零部件研发和供应能力,许多企业在中国也深耕几十年,和中国车企也建立了长期的战略协作关系。中国车企在出海建厂时应该考虑如何利用这些现有的资源,一方面可以短时间内嫁接本地供应链能力,另一方面可以避免不必要的投资。

因此,我们研究认为,中国新能源汽车出海欧洲,可以从更大的维度去思考和破局。不仅仅依靠领先的“产品力”来获取市场和消费者的青睐,更可以通过合作共赢,“国际资源综合性整合”,从独唱演化为大合唱,实现向全球化经营管理的转变。

回望过去,我们非常欣喜的看到,中国新能源汽车已经凭借自己的实力,成功地在欧美等主要市场打响了第一炮,而如何打造坚实基础并实现稳固增长,是下一个阶段的重要课题。尤其是中国车企在资源有限、国内主战市场依然竞争激烈的情况下,善用现有的资源、多元的合作,通过合作共赢,“国际资源综合性整合”,实现更为长期和战略性的高质量发展。

(作者任职于佛吉亚中国座椅事业部)

精彩评论