戳上方蓝色字体“艾德研究部”了解最新资讯

摘要:下半年是消费电子传统旺季,华为Mate60系列、iphone15系列相继发布,小米/OPPO/VIVO/荣耀等厂商也将相继发布新机。截至11月10日,多款手机销售异常火爆,预计将提振相关消费电子供应链的景气度水平,手机屏、镜头模组、天线、结构件等环节的需求回暖。建议关注港股市场中消费电子板块,重点关注:舜宇光学科技(02382.HK)、瑞声科技(02018.HK)、丘钛科技(01478.HK)。

▍进入消费电子传统旺季,多款手机销售火爆

下半年是消费电子传统旺季,华为Mate60系列、iphone15系列相继发布,小米/OPPO/VIVO/荣耀等厂商也将相继发布新机。截至11月10日,多款手机销售异常火爆,预计将提振相关消费电子供应链的景气度水平,手机屏、镜头模组、天线、结构件等环节的需求回暖。

1)华为发布Mate 60系列手机。8月29日中午,华为突然宣布,为纪念Mate系列手机累计发货达到一亿台,推出“先锋计划”,开始在华为商城销售Mate 60 Pro,售价为每台6999元人民币。预售当天,上架即售空。在随后的一段时间内,先后经历了销售热、讨论热、拆机热;“是否为5G芯片”“华为回归5G”“华为苹果PK”“华为回归、谁受影响最大”等热门话题的讨论,成为近年来全球手机市场热度最高、关注度最多的现象级爆品。

据悉,发售仅两个月的时间里,华为Mate 60系列手机一直供不应求。预计到今年年底,华为Mate 60系列的出货量将达到2000万部左右,而华为2023年全年手机出货量预计将达到4000万至5000万部,比去年的3000万部出货量增长了30-70%。业内人士消息称,华为2024年的智能手机出货量目标已调高至1亿部,较此前多家市场研究机构的预测高出了40%。

2)苹果发布iphone15系列手机。市场调研机构Counterpoint报告显示,iPhone 15系列在中国发售后17天的销量与iPhone 14同期相比下降4.5%。如果排除去年较往期晚了三周发布的iPhone Plus的影响,销量降幅超过10%。而美国的初步数据显示,前9天的iPhone 15销售数据显示销量整体增长达两位数,基础款、Pro(尤其是Pro Max)机型需求表现稳健。

不过,库克在财报电话会议上表示,对苹果公司在中国市场的长期前景表示“非常乐观”,iPhone在中国大陆创下了9月份这个季度的纪录,中国城市地区最畅销的手机中iPhone占了第4名。

3)小米集团发布小米14系列手机。10月26日晚,雷军在2023年小米新品发布会上正式公布了首次搭载高通骁龙8 Gen3处理器、小米全新操作系统澎湃OS的小米14系列智能手机。

10月31日晚,小米14系列开售,开售五分钟的销量已经达到了小米13系列的6倍。据小米手机官方微博消息,小米14系列首销4小时(10月31日20时-24时),就打破天猫、京东、抖音、快手四大平台近一年所有国产手机“首销全天销量及销售额”纪录,全渠道累计支付金额突破100亿元人民币。

11月7日上午,小米集团创始人、董事长兼CEO雷军在微博回应网友评论时表示:“小米14销量确实过了百万台,但缺货还是严重,正拼命催单,请大家耐心等等。”

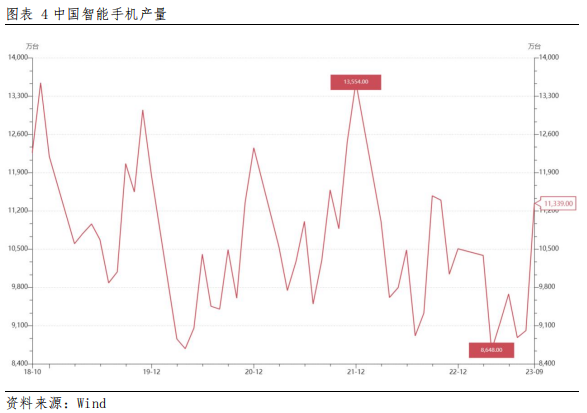

▍中国智能手机出货量9月环比大增,市场需求恢复

Canalys统计数据显示,2023Q3,全球智能手机市场降幅收窄至1%,由于厂商在二季度库存状况得到改善,并在三季度推出新品,因此出货量达2.946亿部。

三星得益于加快折叠屏新品迭代,出货量达5860万部,以20%的市场份额位居榜首,稳固了市场地位。苹果在iPhone 15新品需求的推动下,出货量达5000万部,市场份额17%,排名第二。小米借助在新兴市场的强劲表现排名第三,出货4150万部,实现2%的同比增长。OPPO(包含一加)位居第四,出货量达2640万部,市场份额为9%。传音(包含Tecno、Infinix和iTel)延续了上一季度的强劲势头,以2600万部的出货量成功捍卫第五的地位。

2023Q3,中国智能手机市场出货量轻微同比下降5%,降至6670万台。其中,荣耀夺得首位,占据市场份额的18%,出货量为1180万台。OPPO(含一加):紧随其后,出货量为1090万台,位列第二。苹果以1060万台的出货量排名第三。尽管市场竞争日益激烈,但iPhone 15系列的发布,仍为苹果三季度出货做出贡献。

就单月数据来看,2023年9月,中国智能手机出货量环比增加25.86%,增幅略高于往年同期水准,随着消费电子传统旺季发力,下游需求曙光初现。

展望未来,Canalys表示,“市场在2023年已经触底,因为厂商坚定地投资并改进渠道激励政策。预计市场需求将逐渐恢复。”在强调潜在变化时,Canalys表示:“在下半年,华为将对竞争格局产生“鲶鱼效应”。厂商正准备扩大其产品组合,加速升级频率,尤其是在高端领域,旨在激发消费者的升级和品牌切换的欲望。中国市场的发展轨迹,面临各种机遇与挑战。随着2024年的临近,厂商的战略,特别是华为和苹果等头部厂商的战略,将在很大程度上塑造整个行业格局。

另据IDC的手机季度跟踪报告显示,2023Q3,国智能手机实际零售量已实现同比增长0.4%,10月上半月依然延续同比增长趋势。随着新一轮换机周期逐渐开始,各品牌大量竞争力十足的新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量有望在2023Q4迎来拐点,实现近10个季度的首次反弹。

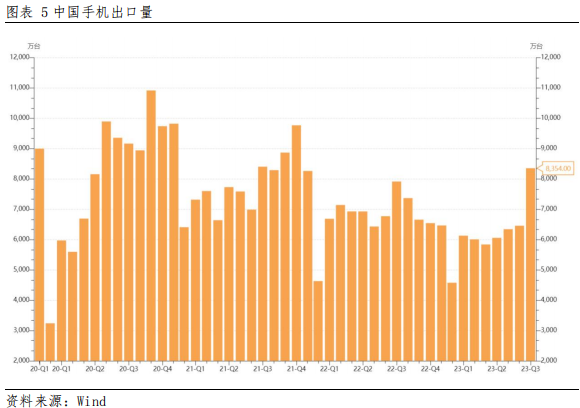

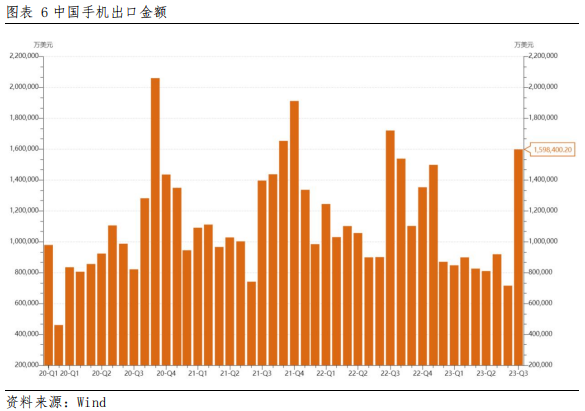

▍中国手机出口量和出口金额显著增加

中国手机出口量大增。中国海关总署公布的9月进出口数据显示,在主要出口商品中,9月手机出口8354.5万台,该数据在8月仅为6456.7万台。同时,出口金额也环比大涨123.37%。

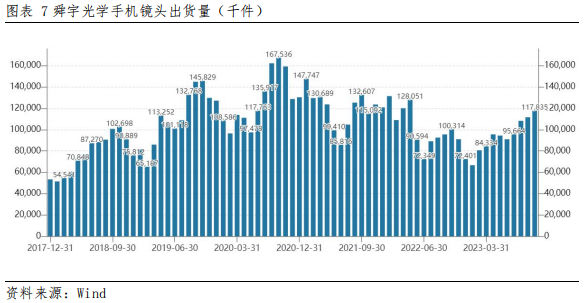

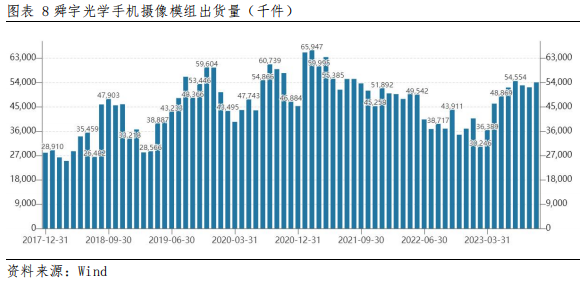

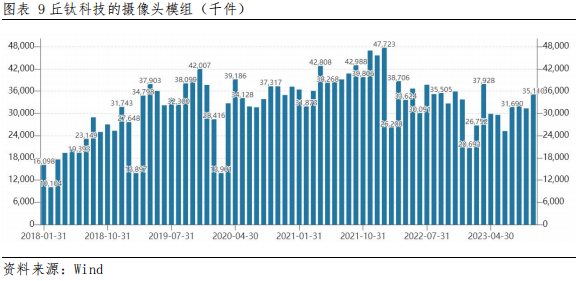

▍2023Q3手机摄像模组出货量明显改善

从上市公司披露的数据看,舜宇光学科技和丘钛科技两大龙头公司三季度的手机摄像模组出货量分别环比增长9%和13%,也验证了市场的复苏预测。

具体数据显示,于2023年7月-9月,舜宇光学手机镜头出货量分别为95,664、108,286、111,689(千件),同比增长7.35%、16.97%、16.88%;于2023年10月,该数据进一步升至117,835(千件),同比增长17.47%。

于2023年7月-9月,舜宇光学手机摄像模组出货量分别为54,554、52,963、52,238(千件),同比增长48.27%、36.8%、41.44%;于2023年10月,该数据进一步升至54,075(千件),同比增长23.15%。

综上所述,建议关注港股市场中消费电子板块,重点关注:舜宇光学科技(02382.HK)、瑞声科技(02018.HK)、丘钛科技(01478.HK)。

▍风险提示

行业竞争加剧;手机销售不及预期。

艾德证券期货研究部

陈政深(HKSFC CE No.:BIY455)

陈刚(HKSFC CE No.:BOX500)

刘宗武(HKSFC CE No.:BSJ488)

免责声明及披露

分析员声明

负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)并没有在发表研究报告30日前处置或买卖该证券;(2)不会在发表报告3个工作日内处置或买卖本报告中提及的该证券;(3)没有在有关上市公司内任职高级人员;(4)研究团队成员并没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。艾德金融不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。艾德金融建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由艾德金融编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其它与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显著区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。艾德金融可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。

报告提供者

本报告乃由艾德金融于香港提供。艾德金融是香港证券及期货事务监察委员会(“香港证监会”)持牌法团,及受其监管之香港金融机构。报告之提供者,均为香港证监会持牌人士。投资者如对艾德金融所发的报告有任何问题,请直接联络艾德金融。本报告作者所持香港证监会牌照的牌照编号已披露在作者姓名旁。

报告可用性

对部分司法管辖区或国家而言,分发、发行或使用本报告或会抵触当地法律、法则、规定,当中或包括但不限于监管相关之规例、守则及指引。本报告并非旨在向该等司法管辖区或国家的任何人或实体分发或由其使用。

关注我们

精彩评论