作者:潘妍

出品:全球财说

有这样一家公司,凭一己之力,成功打破西方逾40年的技术封锁,让中国成为继美、德、日之后第四个掌握MDI制造技术的国家。

此后便以黑马之姿后来者居上,自2016起旧居“全球最大的MDI生产商”之位。2022年,全球MDI总产能约990万吨/年,其中该公司年产能达到305万吨,占全球产能的31%,居全球之首。

如今,这家公司已经发展为全球化运营的化工巨头,业务涵盖聚氨酯、石化、精细化学品、新兴材料等4个产业集群,其中石化业务的营收早已超过起家的聚氨酯业务。

这家公司就是,万华化学。

再添两“子”,交易上限60亿元

据最新披露的2023年三季报,在万华化学十大股东名单中,出现一巨量型新晋十大股东,全球最大的主权财富基金之一的Abu Dhabi Investment Authority(阿布扎比投资局),持股比例为0.62%,排名第8。

公开资料显示,阿布扎比投资局成立于1976年,主要从事股票、债券、房地产投资,是一家全球性投资机构,使命是将阿联酋国有资产进行谨慎投资,创造长期价值。

尽管深受明星机构青睐,但近两年“化学茅”万华化学的业绩表现却不太佳。在原材料价格高企,叠加下游需求不振的情况下,万华化学2022年业绩开始下滑。

2022年,万华化学实现营业收入1655.65亿元,同比增长13.76%,归属净利润162.34亿元,同比下降34.14%。进入2023年后,虽因全球石油、天然气价格下调,万华化学原料成本也得以下降,但由于化工行业下游需求处于恢复阶段,万华化学仍呈现增收不增利。

2023年前三季度,万华化学营业收入同比微增1.64%至1325.54亿元,归属净利润同比减少6.65%至127.03亿元。

业绩不佳的情况下,万华化学股价开始回调。截至11月14日收盘,万华化学报收82.68元/股,较2021年2月的历史高点已下跌超4成,市值蒸发超1900亿元。

业绩虽暂处低谷,但万华化学并没有停下激进投资扩产的步伐。

近期,万华化学公告称,拟通过股权转让、增资等方式持有铜化集团化工业务51%的股权,同时持有非化工业务34%的股权,所涉及交易上限不超过60亿元。

公告显示,收购标的为铜化集团的化工板块下辖的两家上市公司六国化工(600470. SH)、安纳达(002136. SZ)。交易完成后,烟台市国资委旗下万华化学将成为铜化集团化工业务的控股股东,间接控制六国化工、安纳达。

但考虑到安纳达、六国化工的业绩存在大幅滑坡情况,收购后或面临一定的风险和挑战。

具体来看,安纳达为钛白粉头部厂家,具有10万吨/年硫酸法钛白粉、10万吨/年磷酸铁的生产能力;六国化工主营化肥肥料,主要产品为磷酸二铵、磷酸一铵、复合肥、尿素、水溶肥,拥有“六国”“淮海”等中国驰名商标。

2023年前三季度,安纳达营业收入同比下滑17.70%至16.37亿元,归属净利润同比下降55.22%至9009.07万元。

无独有偶,六国化工从2022年起就出现增收不增利的态势,总营收同比增长26.15%至75.49亿元,同期归属净利润同比下降18.67%至1.93亿元。进入2023年,六国化工营收、净利双双下滑,且身陷亏损。2023年前三季度,营业收入同比下降13.99%至52.63亿元,同期归属净利润同比大幅下滑105.80%至-1142万元。

或受此原因,投资者对于万华化学入主上述两家公司,似乎并不看好。

在收购案披露后,三家A股上市公司的股价却呈两极分化。公告发布次日,11月8日,万华化学盘中一度跌超6%,最终收跌4.38%。反倒是获得国资背景的六国化工、安纳达,在公告发布次日,创一字涨停。

加速跨界布局电池材料,短债较高资金承压

万华化学对于铜化集团相关资产的收购,多少有些发力新能源的用意。

2023年10月,万华化学刚与铜化集团、中国化学工程集团签署战略合作协议,拟投资350亿元建设新能源产业园,涉及新能源、高端电子化学品、食品级磷酸盐、工业级磷酸盐等产品。

可见,化工企业加码布局新能源已成近年来的大趋势。有业内人士分析,万华化学此次收购计划或瞄准了铜化集团的磷矿资源,为其电池正极业务铺平原材料供给,持续打造“电池材料生态圈”。

详细来看,安纳达主要从事钛白粉系列产品和磷酸铁系列产品的生产和销售。近些年,安纳达积极跨界新能源领域,布局磷酸铁产能。2023年8月,旗下控股孙公司安轩达新增5万吨磷酸铁产能顺利投产,该项目完成后,安轩达磷酸铁产能增至15万吨/年。

无独有偶,六国化工主营化肥肥料,主要产品为磷酸二铵、磷酸一铵、复合肥、尿素、水溶肥。2023年8月,六国化工公告称,拟向包括铜化集团在内的不超过35名特定投资者增发募资不超8亿元,募投项目为28万吨/年电池级精制磷酸项目。不过由于控股股东筹划重大事项或致实控人变更,最新消息显示上交所中止审核六国化工定增事项。

目前,万华化学传统三大业务板块为聚氨酯、石化、精细化学品及新材料。近些年,万华化学也一直在积极布局新兴业务,完善自身业务链条。实际上,自2022年以来万华化学的投资项目都比较集中。

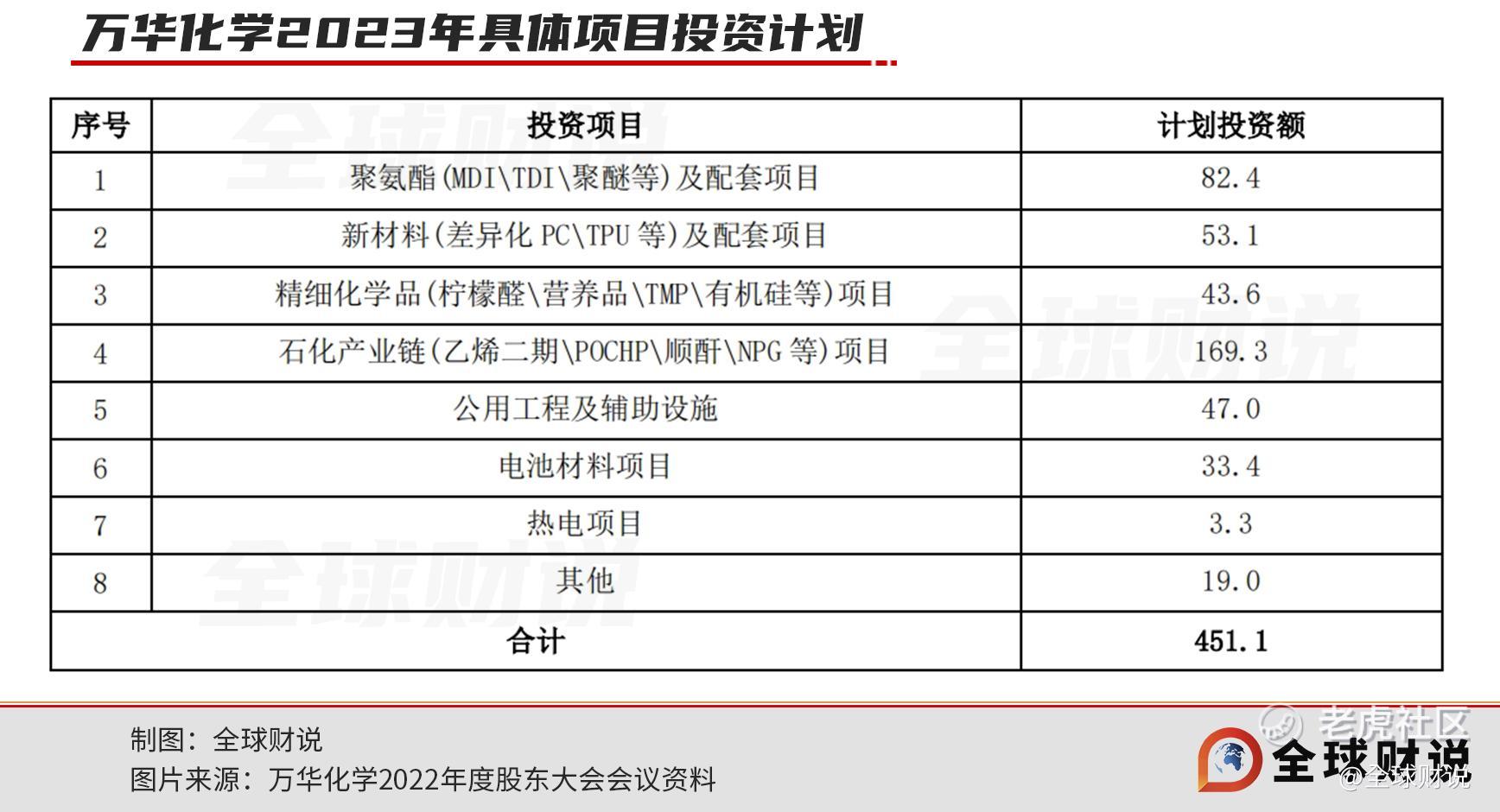

根据《2022年度股东大会会议资料》显示,万华化学2022年主要项目计划投资额为260.3亿元,最终实际完成投资额309.0亿元。同时,万华化学披露有关2023年主要投资项目,计划投资金额451.1亿元。其中,电池材料项目计划投资额同比大增173.8%至33.4亿元。

万华化学在2023年上半年的业绩说明会上曾表示:在“碳达峰、碳中和”国家战略的实施背景下,新能源产业高速增长,电池行业迎来了黄金发展机遇期。电池材料是万华化学近年来重点培育的业务板块,定义为公司第二增长曲线。

在万华化学有关铜化集团的《股权变更框架协议》公告中,同样有“将进一步完善公司上游原料供应链,增强电池业务核心竞争力”的描述。

不过,鉴于公司较为激进的投资模式,万花化学需要充沛的资金支持。

结合往期财报数据,2020年至2022年,万华化学投资活动产生的现金流净额分别为-238.55亿元、-287.58亿元、-343.25亿元,2023年前三季度该数据为309.75亿元。不到四年时间,投资活动合计流出超千亿元。

随着在建项目持续资金投入,万华化学的负债及有息债务规模承压。

截至2023年三季度末,万华化学的短期借款为783.02亿元,一年内到期的非流动负债47.39亿元,长期借款150.02亿元,而同期万华化学的货币资金为401.43亿元。与此同时,万华化学还包括251.74亿元的应付票据及应付账款。

有专家曾分析,在一般情况下,由于短期借款利率低,长期借款利率高,所以一些企业往往会将长期投资需要的长期借款拆分成若干段的短期借款。“但问题是短债借款一旦到了还款期,就会给企业带来还款压力,如果到还款时企业的现金不能保证还款,就出现了偿债风险。”

总体来看,万华化学经营业绩受市场供需情况、全球大宗原料及能源价格影响,进入2023年后依旧呈现增收不增利的态势。同时,公司短债规模较大,随着激进的投资模式的进行,万华化学经营压力不小。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

精彩评论