作者:smartmatrix

来源:SMARTMATRIX(ID:smartmatrix01)

讨论一个问题,宏大叙事对投资是否有指导意义?

两个案例:

1、去年YCZ在易方达基金的演讲中,挑战白酒的投资逻辑:白酒投资到底跟中国式现代化有什么关系?与伟大复兴怎么联系起来?

2、半夏投资李蓓在《美元黄昏:人民币资产崛起》中类比了日本和美国的历史后,得出结论:人民币资产干柴烈火,只欠东风,这个东风就是美债利率和美元见顶。

个人认为,迷恋宏大叙事,源于人性底层的思维懒惰和对因果关系的依赖。宏大叙事往往充满简单、直接、暴力一般的解释力和说服力,相比之下,专业的解释,充满冗长的条件和假设,让人昏昏欲睡。

二级市场的宏大叙事是主题投资必备法则。

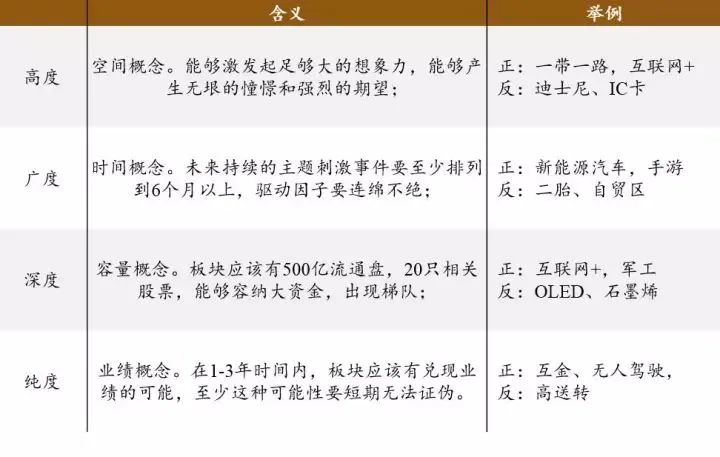

招商证券把赛道投资总结为“BEAT 法则”:

故事:确定的产业趋势(Blueprints for Industry)

业绩:将要/正在爆发的业绩(EPS Jumping)

共识:分析师的深度推荐和美好的技术图形(Analyst Recommend and technical Analysis)

标的:有一组股票容量足够大的投资标的(Targets with Liquidity)。

主题投资相比赛道,少了“业绩”,只有BAT,而且强化了B“故事”,也就是说,宏大叙事是必不可少的一环。

2015年的人造牛是一个宏大叙事的产物。

简言之,A股主题投资的很多炒作,围绕的更多的是基于一种宏观/经济/社会现象带来的关注度形成的共识,而非建立在企业运行相关的事实上,是一种传播学上的互相欺骗做手法的筹码游戏。

宏大叙事的作用,在于最大限度、最低的成本凝聚共识。很多价投不理解题材投资,但是这是市场生态的一部分,而且是不可分割的一部分。

但基于宏大叙事的博弈和决策,对普通人并不太成立,或者说,参与难度极高,有这么几个原因:

其一,宏大叙事起作用的传导链条过长。

常识是:长逻辑链,很脆弱。短逻辑链,更有效。

宏大叙事就是典型的长逻辑链,一个环节出错,不断传导就会放人这种错误。环节越多,胜率越低。

过程中有此起彼伏的博弈和未知变量,我们在做投资时,轻易不要下结论。跟踪过程,及时修正,少下结论。

其二,宏观叙事是站在现实社会角度看问题,而投资决策是站在资本角度看问题。

两者重叠,宏大叙事会带来投资机会。

宏大叙事有一种强大魔力,它容易让人的荷尔蒙上升,一旦被宏大叙事说服,其他的东西就容易视而不见。

但实际上,宏大叙事只有符合自身投资框架的时候,才是有意义的。

这个投资框架包括:细致精微的业绩分析、与时俱进的政策分析、灵活的周期分析、竞争格局中的产业结构分析等等。

宏大叙事只是这里面的一环,是背景分析那个层面的一环。

因为看好创始人的大格局和宏大叙事,重仓某股,反面是信了董事长亏一半。

因为相信一个企业“国产替代”的星辰大海而重仓杀入,但在无法兑现的时候,用“为国运下注”、“为国运买单”类似的宏大叙事来为信仰充值,要知道“国运”福泽绵长数千年,但“人命”却区区不到百年。

其三,下注宏大叙事是在赚市场的贝塔,最典型的“宏大叙事”是A股投资者喜欢挂在嘴上的“做多核心资产”和巴菲特的“卵子红利”。

每个宏大叙事都是长期大格局,但对股市影响大多都是1年以内。

对宏观策略来说,每一年都会出现一个框架外的大变量,叙事宏大,影响看似深远(10年大格局)。但事后来看,这些因素大多影响都在1-2年。

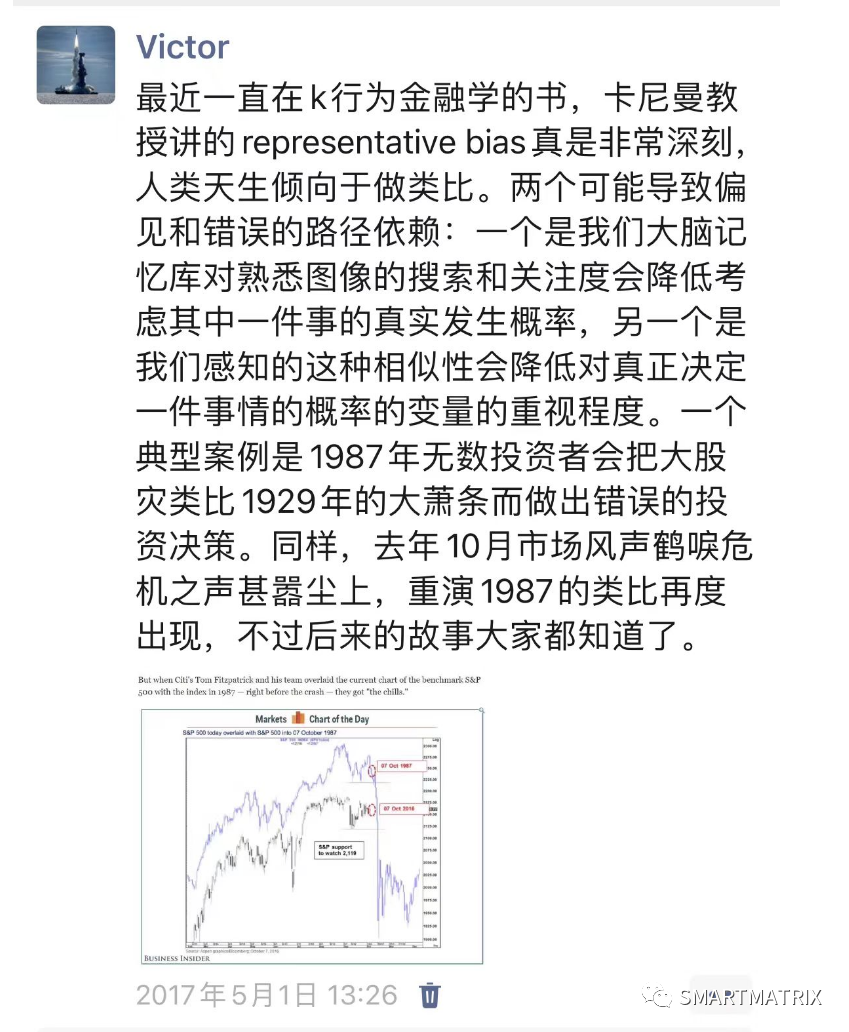

其四,下注宏大叙事时常会用到类比思维。

因为两个经济体/公司/项目表面上看起来一模一样,但是仔细分析,可能存在致命的差异。仅仅因为这个差异,运用相同的套路却会产生截然不同的结果。

习惯性的用日本和美国的历史来类比当下,各种指标的演绎,都是如此的一目了然,那是因为看图说话、后视镜的偏见。

而未来是一种概率分布。考虑到低胜率,正常应该押多个标的,组合又会进一步降低赔率,胜率和赔率相乘,结果可想而知。

回到文初的两个案例:

1、白酒投资不符合中国式现代化路线,其中的隐含逻辑是白酒消费是一种对标美式生活的奢侈品消费,在反腐、提倡共同富裕的大背景下是一种政治不正确,但这样的宏大叙事是否真的有意义?

要知道,烟酒类似古代的盐铁,是税基,白酒企业又大都集中在中西部,是地方的财政支柱,白酒化债为何不是解决地方债问题、从而支持扶贫事业,促进共同富裕呢?未来白酒作为中国高端消费品的代表走向全球,是不是又是文化自信的一部分?

2、半夏的做宏观对冲策略的。宏观对冲策略,是站在很高的视野看全局,找大变量和驱动力,犹如站在三万公里的高空看地球,能看到清晰的海岸线和天气变化。

所以宏观中的矛盾和趋势对他们而言,意味着很多,因为资产配置可以用股、债、汇、商、多、空、久期、杠杆来多维度表达对市场的判断,同时,单一大类资产的涨跌对宏观对冲策略的回报影响有限,因为这个策略并不是在炒股。

对普通投资者来说,宏大叙事不是用来作为严谨投资依据的。思考宏观,更大的意义在于是粗略地、模糊糊地感受下目前在周期中的位置,努力地规避掉一些极端的系统性风险。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

精彩评论