戳上方蓝色字体“艾德研究部”了解最新资讯

▍市场研究

1.港股市场

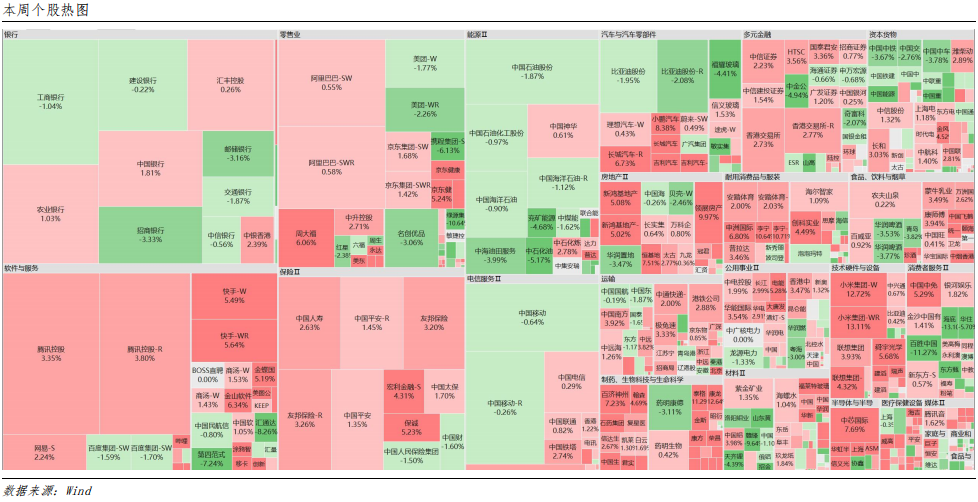

港股本周反复震荡之后走高,指数突破了近两周的关键阻力17500点,走势结构开始转多。美联储维持了利率不变,而随着美债收益率的快速回落,市场预期美联储加息周期基本结束,美股连续反弹,并带动中港两地股市震荡走高。港股内部也在市场整体走稳的环境下,逐步开始介入到一些预期利好的板块,市场气氛转稳。展望下周,指数有很大几率继续震荡上行挑战17700-18000点的阻力区域,市场内部主要观察是否有板块轮动以及板块和个股的持续性问题,进入到相对震荡偏稳的结构中,市场还是会存在一定的交易性机会。

2.美股市场

虽然遭遇“五年来最惨十月行情”,然本周美股市场却罕有出现强势反弹。数据显示,对冲基金已经连续第11周增加个股空头头寸,主要源于市场对美国经济增长前景正变得愈发的悲观。华尔街恐慌指数VIX指数连续第二周保持在20以上。然而,随着本周美联储宣布11月继续暂停加息,市场显然松了口气,成长类板块,如芯片板块得以喘息。预计下周主要的风险因素部分在于财报季对指数行情的影响仍在继续。

3.固收市场

美联储本周利率决议实行鸽派暂停,同时经济数据推动债市回暖。具体而言,美国10月ADP就业人数录得增加11.3万人,远逊市场预期,并且连续三个月不及市场预期。10月工资增速也出现明显回落。数据表明美国就业市场降温预期正逐兑现,经济前景恶化叠加美联储释出鸽派信号,令市场憧憬升息周期进入尾声。另一方面,美财政部宣布减少Q4发债规模,供应增长降低预期也令长债市场明显趋暖。期限结构方面,本周长端利率降幅远超短端,收益率曲线走平后再度进入倒挂。

▍热门行业动态

1.新能源汽车股

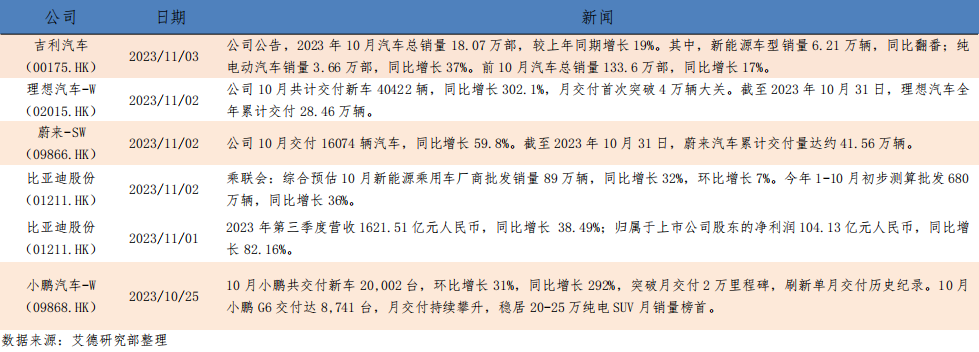

汽车公司动态:造车新势力纷纷发布10月份销量,其中,理想汽车交付40422辆,首次单月突破4万辆;小鹏汽车交付20002辆;比亚迪交付301833辆。比亚迪发布2023Q3业绩。

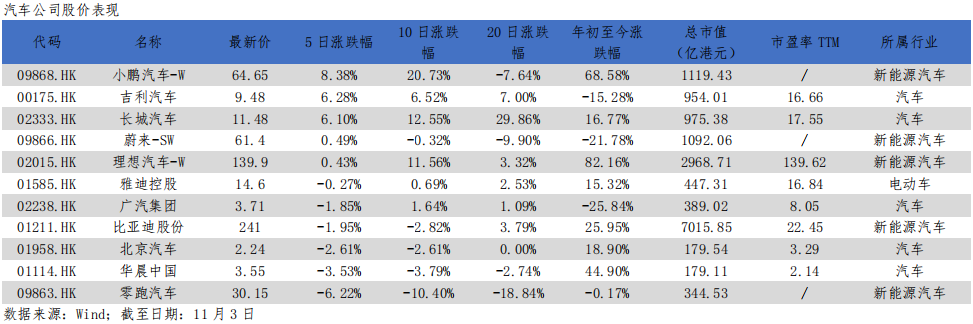

汽车公司股价表现:本周恒生科技指数涨3.45%,新能源汽车股表现分化较大。个股方面,最近10个交易日,小鹏汽车-W(09868.HK)涨20.73%、理想汽车-W(02015.HK)涨11.56%,而零跑汽车(09863.HK)跌10.4%。

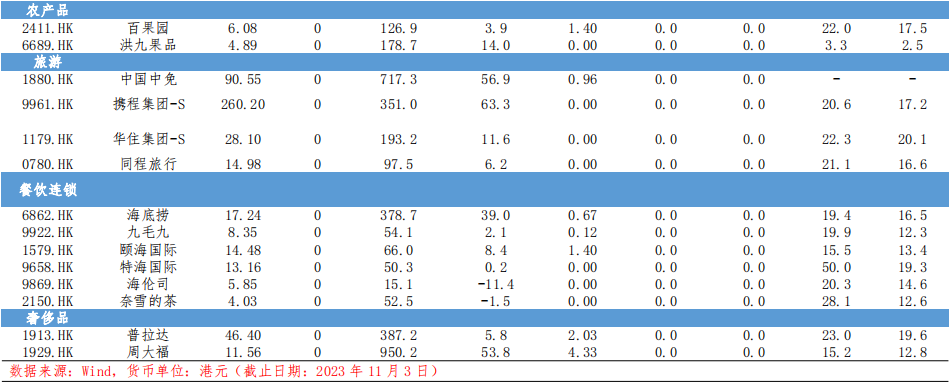

2.消费行业

数据边际改善,消费意愿回升

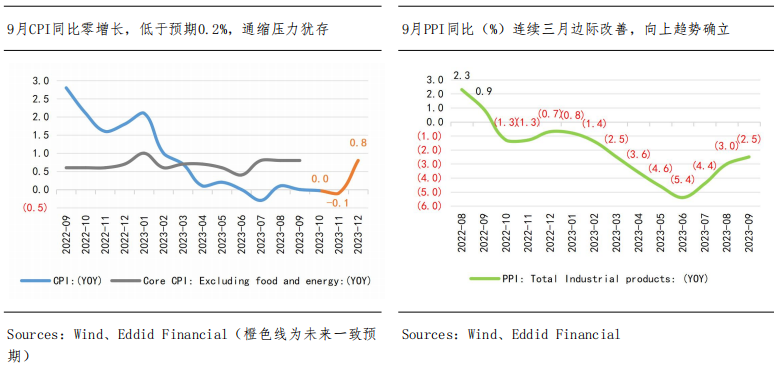

9月CPI同比零增长,低于市场预期的0.2%,环比上涨0.2%,涨幅比上月回落0.1个百分点,通缩压力犹存。9月PPI同比下降2.5%,下降幅度连续三个月缩窄改善,环比上涨0.4%,涨幅比上月扩大0.2个百分点,显示生产端所有修复。市场预期10月CPI同比增长0.0%偏悲观,12月则小幅改善。

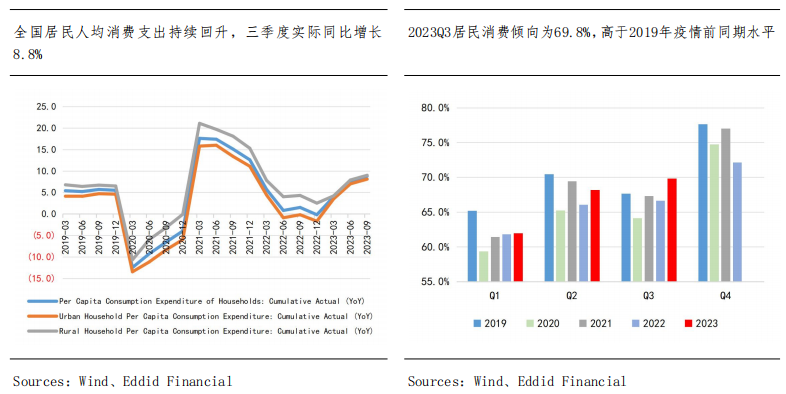

三季度全国居民人均消费支出实际同比增长8.8%,较二季度上升1.2个百分点,自2022年Q4开始连续四个季度回升;其中,城镇居民人均消费支出同比增长8.1%,农村居民人均消费支出强劲,同比增长9.0%,高于居民部门和城镇居民整体增速。2023Q3居民消费倾向 (人均消费支出/人均可支配收入) 为69.8%,为今年以来最高水平,也高于2019年疫情前同期水平,消费意愿回升。

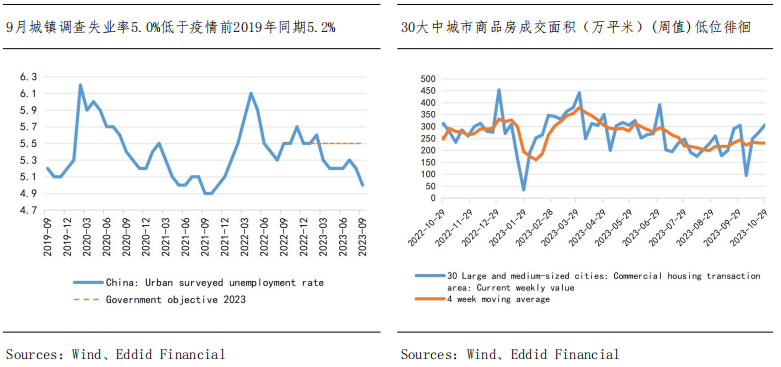

9月份全国城镇调查失业率为5.0%,比上月下降0.2个百分点,连续三个月下降,低于疫情前2019年同期水平,亦低于政府5.5%左右的目标。

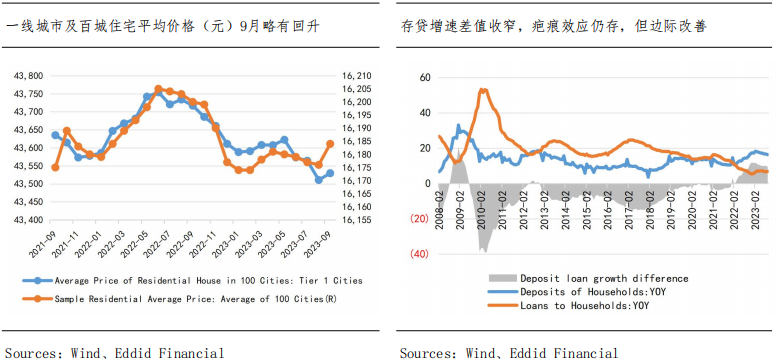

30大中城市一手商品房成交面积近几周基本维持在230万平米,有触底迹象;9月房价平均成交价格无论是一线城市还是百城平均,皆略有回升;从价量上看,均出现边际改善。

9月末住户存款余额同比增速降至16.3%,自去年11月以来最低水平,超额储蓄持续转化为消费;7-8月暑假期间,居民旅游、餐饮、观影等需求持续释放,显示出消费意愿不断提升。虽然居民贷款增速依然徘徊在底位,存贷增速差值缓慢下降,意味着疤痕效应在减缓,出现了边际改善。

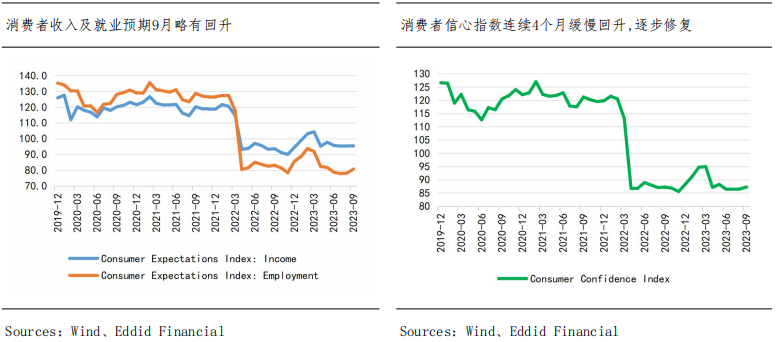

在消费意愿回升、房地产量价边际改善、疤痕效应逐渐消退的背景下,统计局10月31日公布的消费者收入预期指数、就业预期指数及信心指数皆在7月触底后开始缓慢反弹。

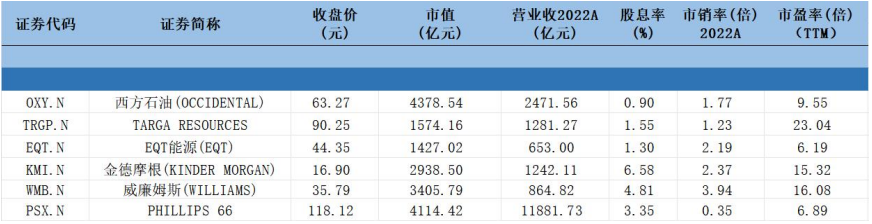

3.能源行业

行业动态:

IGU发布了“2023年全球天然气报告”。报告指出,2022年是天然气行业历史上最动荡的一年,出现了前所未有的供应和价格冲击。2023年,由于供应仍然紧张,需求前景不确定,市场进入了“不稳定”的平衡状态,对供需方面的任何变动都保持高度敏感。

个股动态:

1.西方石油(OXY.N)根据周三提交给美国SEC的一份文件,巴菲特旗下伯克希尔哈撒韦公司在最近几天又增持了西方石油(公司的股份,共买入390万股,使其持有的西方石油股票增至2.28亿股,价值145亿美元。

2.EQT能源(EQT)最新三季报(业绩快报)显示,截至2023年9月30日三个财季盈利12.33亿美元,同比增长1990.73%;总营收48.66亿美元,同比增长21.11%;基本每股收益为3.34美元,同比增长1987.5%。

3.PHILLIPS 66最新三季报显示,截至2023年9月30日三个财季盈利57.55亿美元,同比减少37.04%;总营收1111.51亿美元,同比减少17.54%。

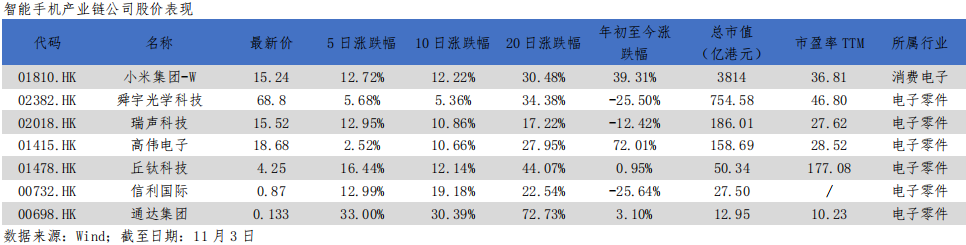

4.智能手机产业链股

智能手机行业动态:

1.Canalys数据显示,2023年第三季度,全球智能手机出货量达2.946亿,同比仅下降1%。同期,中国市场智能手机市场出货连续两个季度下跌平缓,同比下滑5%至6,670万部。Canalys预计2024年全球智能手机市场将在谨慎态势下实现温和增长。

2.Canalys数据显示,2023年第三季度,全球智能手机出货量达2.946亿,同比仅下降1%。分公司看,三星出货量5860万部,市场份额20%;苹果出货量5000万部,市场份额17%;小米出货量4150万部,年增长2%,市场份额14%。

3.IDC手机季度跟踪报告显示,2023年第三季度,中国智能手机市场出货量约6705万台,同比下降6.3%。而IDC中国手机月度sale out零售数据显示,第三季度中国智能手机实际零售量已实现同比增长0.4%,10月上半月依然延续同比增长趋势,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度的首次反弹。

智能手机产业链公司股价表现:本周恒生科技指数涨3.45%,智能手机产业链公司表现强势。个股方面,小米集团-W(01810.HK)本周涨12.72%、丘钛科技(01478.HK)本周涨16.44%。

▍拟上市公司

截至11月3日,2023年第四季度以来,港股新递表公司一共9个,本周递表2个,为泰丰文化和北京赛目科技。

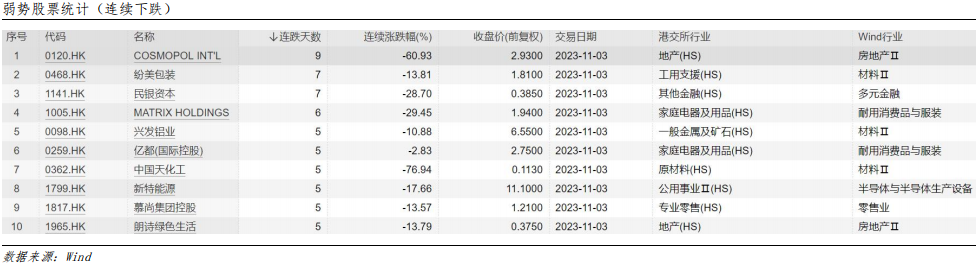

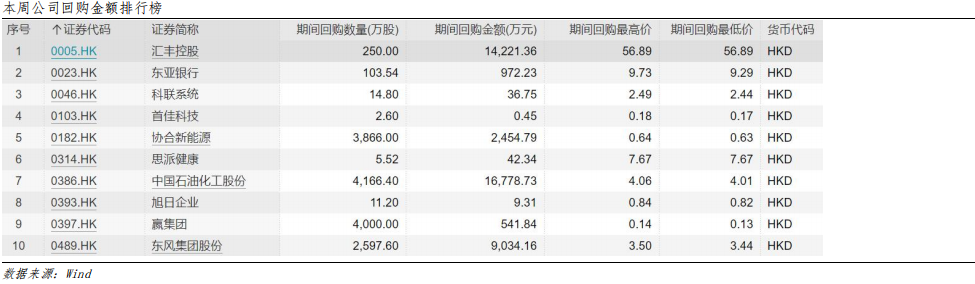

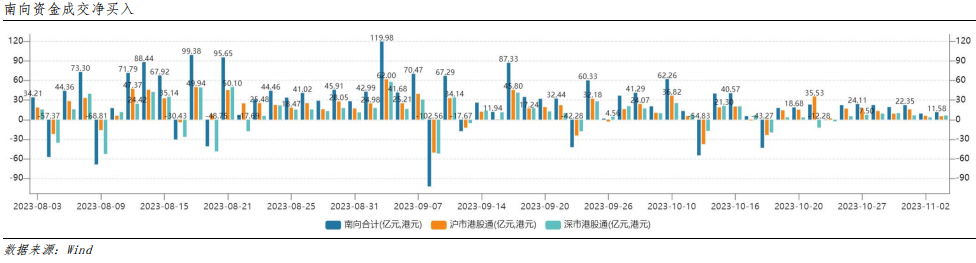

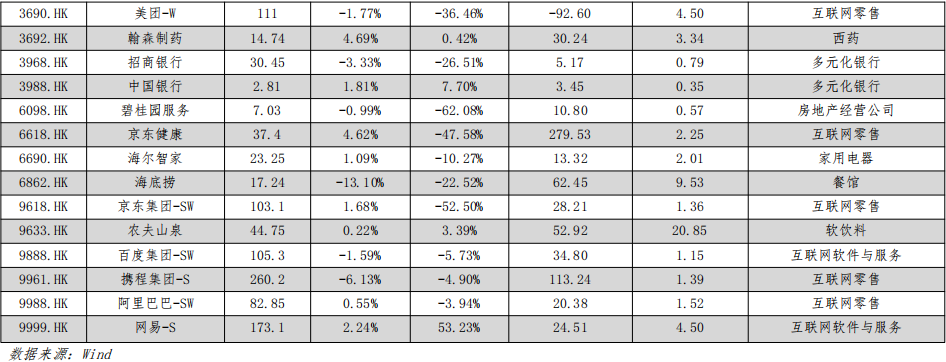

▍二级市场交易数据

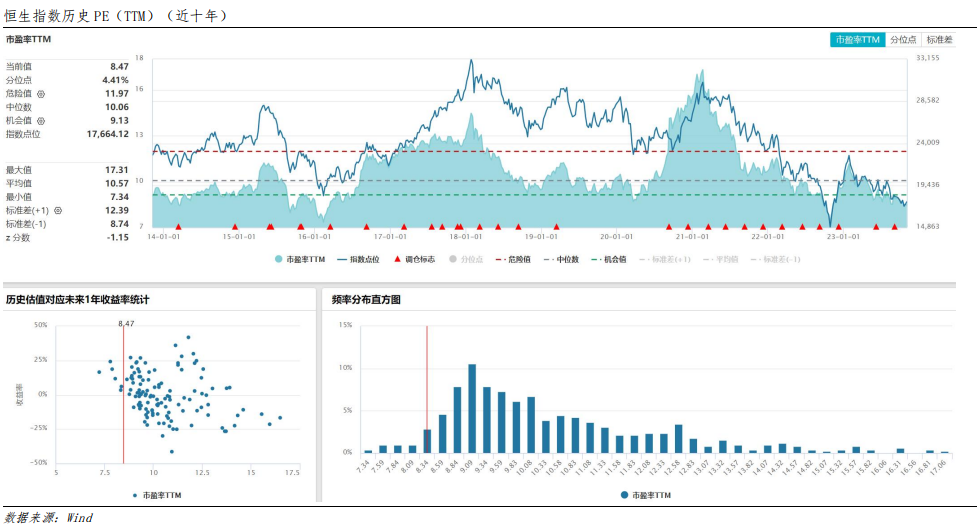

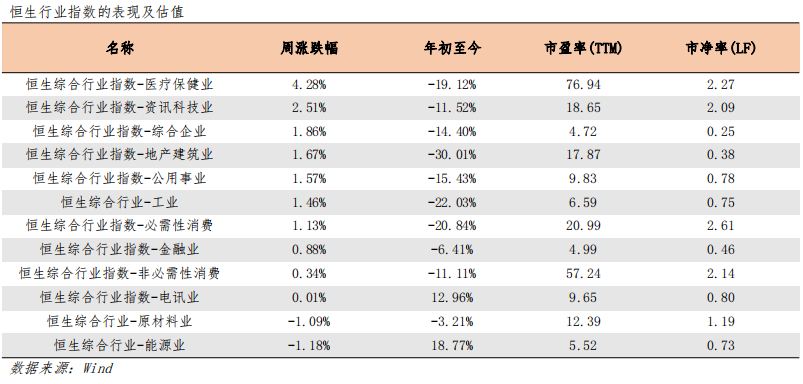

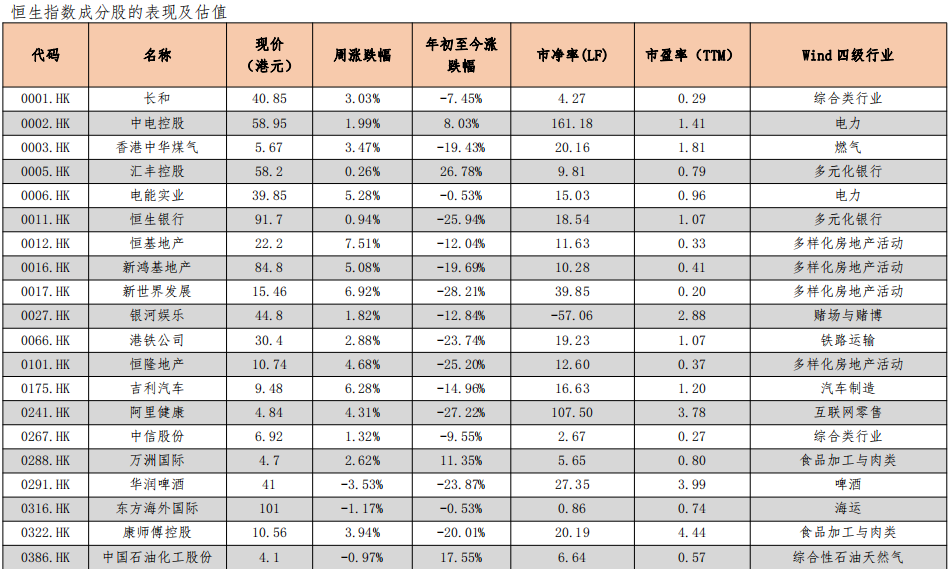

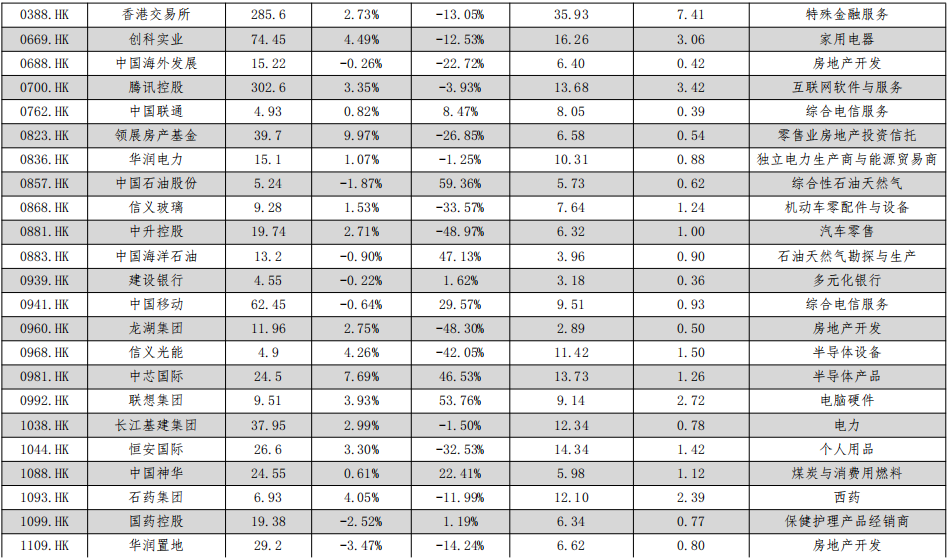

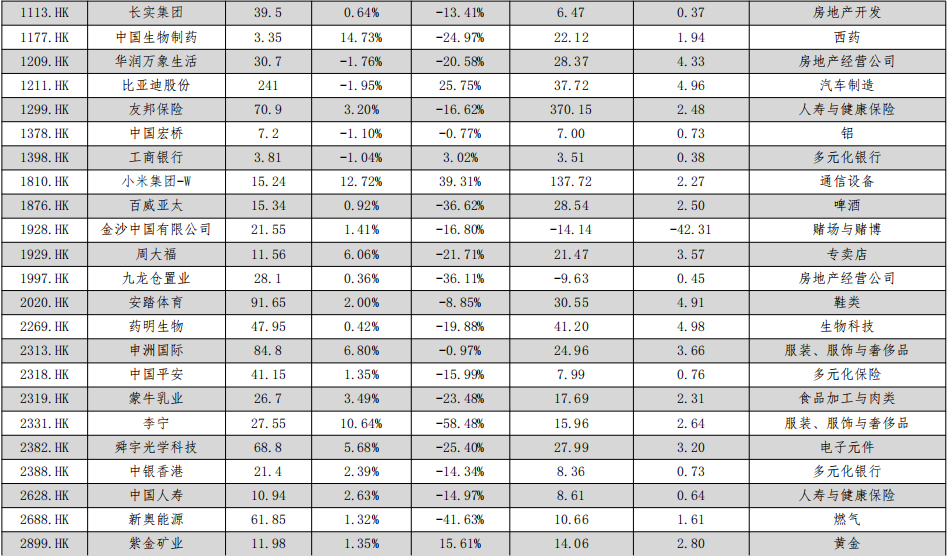

▍指数/行业/个股估值

作者:艾德研究部

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德金融及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德金融及发布者不承担任何责任。

关注我们

精彩评论