作者:王荆杰 方旻

来源:对冲研投(ID:hedgechina)

导语:10Y美债收益率在去年10月触及阶段性高点4.25%后回落近100bp,今年5月起收益率持续走高,并在9月以来加速上行,一度突破5%。美债收益率走高是合理抑或超涨,拐点何处,高利率对我国资本市场影响几何,本文将带大家一一读懂。

01

美债收益率突破5%有一定合理性

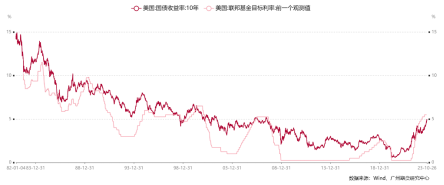

从货币政策周期与10Y美债收益率的走势规律看,10Y美债收益率总会在加息终点前后会到达或突破政策利率水平。国债收益率曲线主要受到经济增长、通胀、流动性、宏观政策、供需关系和市场情绪等影响。政策面主导债券收益率的中期走势,其中货币政策直接影响流动性状况,对债市构成重要影响。我们复盘过去不同货币政策周期下利率走势,可以发现,10Y美债收益率与联邦基金目标利率走势整体一致,但其低点通常滞后于降息终点,高点通常前瞻于加息终点;在加息终点平台期及降息周期前期,10Y美债收益率有可能回落至政策利率下沿,其余时间主要位于政策利率上沿;在加息终点前后,美债10Y收益率会达到或突破政策利率水平。而本次加息周期中,10Y美债收益率并未与政策利率相交,而衰退交易明显抢跑,因此我们前期也强调利率向上反弹的空间较大。

10Y美债收益率与政策利率的走势

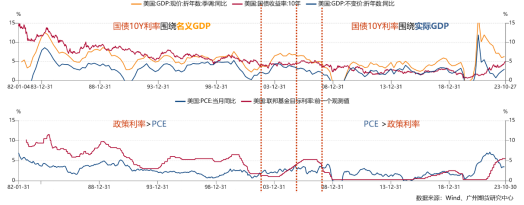

从经济周期与10Y美债收益率的走势规律看,长期利率中枢以经济增长速度为锚,当通胀问题突出时锚定名义GDP增速,当通胀压力不大时锚定实际GDP增速。10Y美债名义收益率理论上=未来10年预期实际短期利率均值+未来10年通胀预期+风险溢价,即受利率水平及预期走势、通胀水平及预期、期限溢价及风险溢价所影响。美联储以促进最大就业、稳定物价、促进金融稳定等为政策目标,美联储对通胀(PCE)水平的目标为2%,政策利率长期中枢预期2.5%,当通胀水平持续位于目标值以上时,稳定物价的重要性提升,政策利率通常高于通胀水平,而当通胀受控、经济下行压力明显增大、或受到外部事件冲击时,促进就业、促进金融稳定的重要性提升,政策利率通常低于通胀水平。

我们复盘历史规律,可发现当政策利率整体高于通胀水平,即通胀问题突出时,10Y美债收益率围绕包含通胀预期在内额名义GDP增速上下波动,而当政策利率低于通胀水平,即通胀压力不大时,10Y美债收益率围绕实际GDP增速上下波动。具体来看,1982至2002年、2006至2008年期间,通胀PCE水平持续高于2%政策目标,政策利率持续高于通胀PCE水平,该时期10Y美债收益率与美国名义GDP走势吻合效果好,2008年至今年上半年,政策利率大部分时间低于通胀PCE水平,10Y美债收益率与美国实际GDP走势趋同,而随着美联储急剧加息和通胀逐步受控,PCE通胀水平已明显回落至政策利率以下,而较2%目标仍有一定差距,10Y美债收益率的锚定也在发生变化。美国Q3实际GDP同比增速2.93%,名义GDP同比增速6.27%,则若定价锚从实际GDP增速向名义GDP增速转变,10Y美债收益率确有上行空间。

10Y美债收益率与经济周期的走势规律

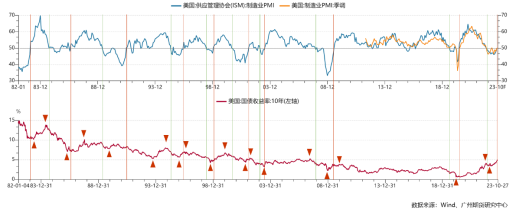

从经济周期短波动与10Y美债收益率拐点的规律看,10Y美债收益率的阶段性高点通常在制造业PMI扩张周期内。10Y美债收益率中枢围绕经济增长锚,而具体形态刻画了经济短周期特征。复盘10Y美债收益率与PMI前瞻经济指标的关系,可发现10Y美债收益率的低点可能前置也可能滞后于PMI踏上荣枯线的拐点,而10Y收益率高点通常在PMI处于扩张的时期内出现,且与PMI高点同比或滞后的概率较大。而美国10月Markit制造业PMI初值为50,踏上荣枯线以上,高于市场预期及前值,按此扩张路径,利率阶段性高点或仍未到达。

10Y美债收益率与美国制造业PMI的关系

而从绝对值点位看,2007年10Y美债收益率高点为5.297%。目前经济内生动能不确定性较大、宏观杠杆率明显更高,利率不应超过2007年水平。且根据美联储官员近期的分析,疫情后美国中性利率在下降,因此我们认为触及5.3%高位的可能性不大。

综上历史规律,我们认为10Y美债收益率持续走高、突破5%具有一定合理性,但进一步上行的空间有限,目前大概在筑顶阶段。

02

本轮美债收益率走高的特殊性及后市展望

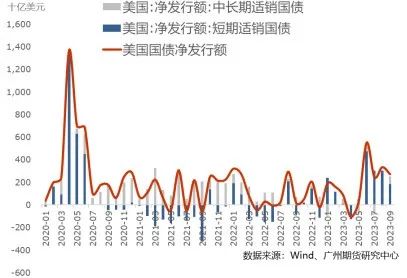

本轮美债收益率快速走高主要受供求失衡推动。供给端宽财政导致美债供给明显放量,美债净融资额在今年三季度以来明显高于往年同期,且9月份中长期国债发行明显增加,而需求端美联储缩表持续进行,外国投资者对美债的持有情况相对稳定,其中中国持续减持,日本持仓稳定,欧盟及英国小幅增持,潜在需求明显不足。

美国国债净发行情况

美国国债主要持有者情况

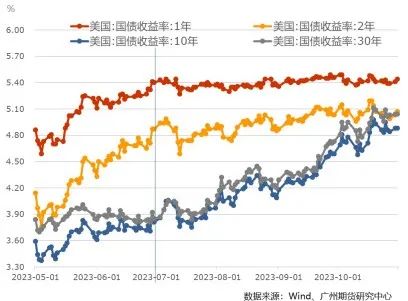

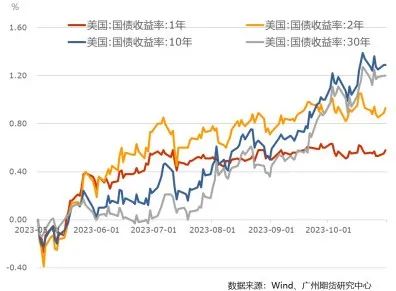

本次特殊表现在于长端利率明显走高,短端仅小幅上行。理论上短端利率较货币政策变化应更为敏感,而长端利率作为多个短端利率未来预期的加总,更多体现对经济增长和通胀的长期预期,对当下货币政策变化相对不敏感。而今年9月以来美债收益率的持续走高,明显表现为长端利率上行、短端利率相对钝化。这是由于进入加息尾声,短端利率(1M美债5.56%、3M美债5.59%,1Y美债5.44%)早已触及政策利率锚定,进一步加息空间有限,而美联储“higher for longer”的预期管理加强,市场对提前交易的降息预期持续修正,带动长端利率快速反弹,目前10Y、30Y美债收益率分别为4.88%、5.04%,较5月初反弹超120bp。

不同期限美债收益率走势

不同期限美债收益率自2023年5月以来的变化

加息尾声美债出现熊陡并不常见。1982年以来,复盘10Y-2Y美债利差与货币政策周期的关系,可以看出在货币紧缩周期内,利差走弱,在货币宽松时期,利差修复,而在加息终点附近,利率曲线形态均为牛陡,即利差大幅修复而利率触顶回落。结合经济衰退周期看,历次10Y-2Y利差从倒挂或近似倒挂快速上升均意味着衰退发生或即将到来,因为牛陡背后意味着以经济衰退带来的降息预期为交易主线。而本轮加息尾声,9月中下旬以来出现利率上行、利差上升的熊陡形态,主要受基本面韧性持续超预期支撑。

高利率对信贷紧缩传导效果不佳,导致经济增长及通胀仍具韧性。美国短期经济韧性仍强,Q3 GDP增速高于前值和预期,其中个人消费支出、国内私人投资总额环比增速均高于二季度,显示在库存周期或开启及消费支出持续扩张的支撑下,经济内生动力仍强,财政维持宽松也是对基本面形成了较强支撑。从经济超预期情况看,美国经济自5月下旬以来持续处于超预期区间。货币紧缩主要通过信贷紧缩,压制需求端,从而控制通胀合理水平。

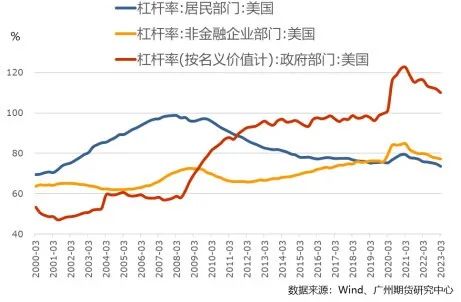

而本次猛烈加息对控制通胀效果相对不显著,主要由于存量债务结构导致的存量付息成本变动对需求的挤出程度有限。具体来看,美国政府是疫情时期主要加杠杆的部门,债务结构以中长期为主,即期付息压力虽明显提升但仍相对可控,且考虑到美元全球霸权地位,信用违约风险不大,二是居民部门疫情期间获得了大额补贴,超额储蓄、劳动力市场偏紧带来的工资增长、未来就业供给的释放均对消费支出形成支撑,而债务方面以固定利率房贷为主,疫情以来房价反弹,居民端资产负债表维持健康,三是企业部门疫情以来扩张与收缩结构分化,基建、制造业投资企稳回升,高利率对以浮动利率负债为主的中小企业压力较大。

美国不同部分杠杆率变化

从增量债务角度看,高融资成本对增量需求的抑制是毫无疑问的。以穆迪Aaa企业债为收益率衡量企业融资成本,以SP500市盈率倒数为企业经营收益率,则去年今年4月以来融资成本已高于经营利润,若以Baaa企业债为样本,则去年二季度以来及融资成本过高。今年以来亦出现贷款规模增速明显放缓的情况,消费贷款拖欠率已有明显抬头。

美国企业债说疑虑及标普500收益率的关系

高利率将维持一段时间,直至经济衰退或金融危机苗头再次暴露风险。随着增量需求的回落,信贷紧缩终将压制需求端,经济衰退“随迟但到”,经济降温苗头或金融危机潜在风险的暴露将成为货币政策的重要转折,或在明年下半年出现次。

03

高利率对资本市场的影响

美债是全球资产定价之锚,作为分母项,收益率走高将压制投资者风险偏好,对全球股、债、商品施加一定压力。

对我国资本市场而言,其传导和影响路径一是避险及风险情绪的传染,二是中美利差走势变化引起外资流动,对资本市场资金面产生不同影响,三是中美利差变化引起汇率变动,对于人民币计价的国内商品有汇率计价损益变化。

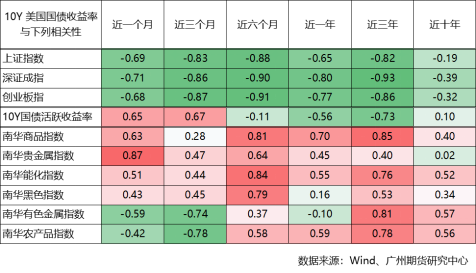

具体来看,复盘过去十年10Y美债收益率与国内股、债、商品的相关性,可发现(1)美债收益率与A股走势负相关,当美债收益率走高时,外资净流出明显,对国内权益市场形成压制,(2)美债收益率与债市相关性不明显,特别是近年来我国货币政策“以我为主”,中美两国货币政策周期错位时有发生,导致中美利差波动较大,中债与美债的相关性无明显规律,(3)美债收益率与商品市场整体呈正相关关系,这说明汇率计价及美债名义收益率包含的通胀预期的影响抵消了情绪及资金面的影响。除有色板块及农产品板块外,贵金属、能化、黑色板块与美债收益率基本呈正相关特征,不同时期相关性程度不同,其中长期来看能化板块正相关最显著,近期来贵金属正相关性最显著。

10Y美债收益率与我国主要资产类别的相关性分析

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

精彩评论