公司是一家位于中国湖北省的品牌、广告及营销服务供应商,提供从市场研究(通过与研究机构合作)到品牌、广告及营销项目执行等整个价值链的服务,通过与不同媒体资源供应商合作协助品牌商、广告主及广告代理商制订及实施有效的服务方案,以达成其推广需求及营销目标,从而进一步提高其品牌在目标受众中的声誉及提高其产品或服务的竞争力及市场份额。

公司10月31日开始招股,招股价是0.88~1.04港元,每手股数4000股,最低申购金额4201.96港元,市值6.78亿~8.01亿港元,发行数量1.25亿股,属于广告及宣传行业,无绿鞋,无基石。

保荐人是浤博资本有限公司,保荐人最近两年没有保荐过项目,过往业绩也无从参考。

于2017年至2022年,中国综合品牌、广告及营销服务市场的总支出快速增长,由人民币6,241亿元增加至人民币10,498亿元,复合年增长率为11.0%。于2022年,湖北省综合品牌、广告及营销服务的总支出达到约人民币276亿元,约**国总支出的2.6%。预计到2027年年底前将有超过200名参与者,因此,预期中国综合品牌、广告及营销服务市场将保持快速发展,到2027年年底总支出将达到人民币15,380亿元,2023年至2027年的复合年增长率为7.2%。

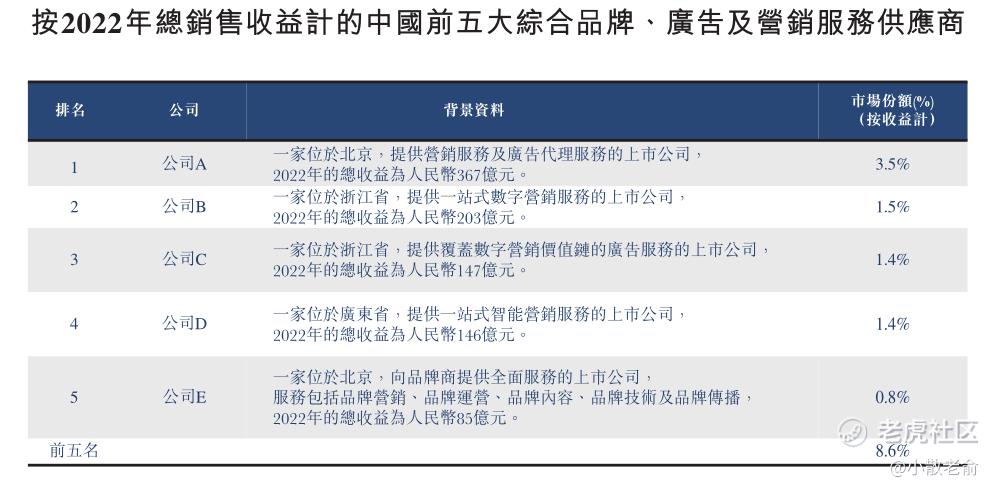

截至2022年12月31日,中国有约190家综合品牌、广告及营销服务供应商。于2021年及2022年,本集团销售收益分别**国综合品牌、广告及营销服务市场总支出的约0.014%及0.02%。

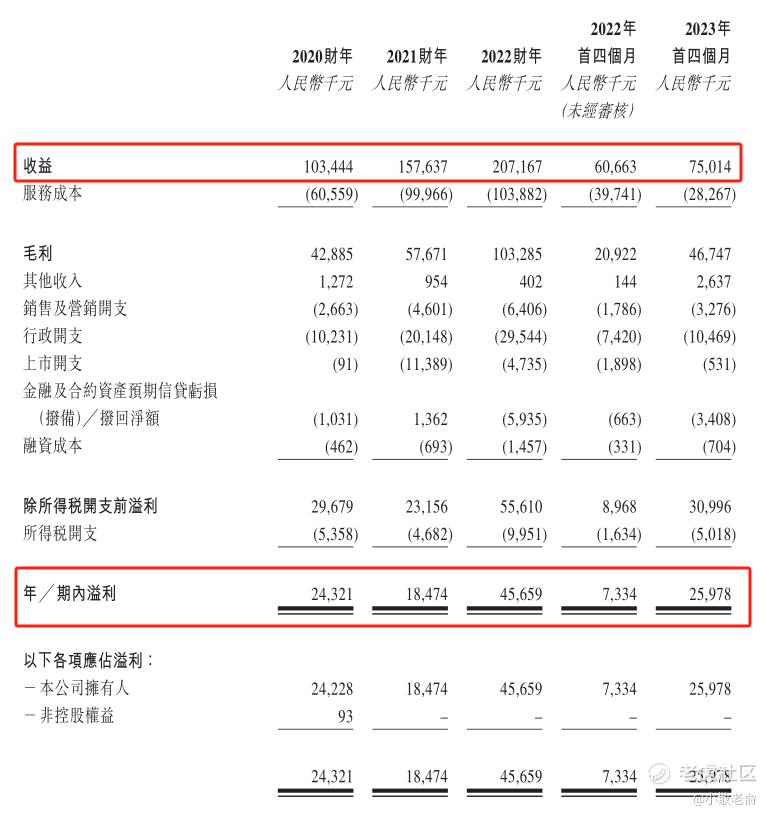

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是1.03亿、1.58亿,2.07亿,2022年营收同比增长31.42%;2020~2022年的净利润分别是2432.1万、1847.4万,4565.9万,2022年的净利润同比增长147.15%

而2023前四个月的营收是7501.4万,同比增长23.66%,净利润是2597.8万,同比增长254.21%。

再来看看申购人气,目前申购倍数是1.23倍,从这个申购倍数来看申购人气其实也还可以。

申购策略:

华视集团是一家位于湖北省的品牌、广告及营销方案服务供应商。公司是一只小市值股票,按发行价中位数计算,总市值只有7.395亿,本次募集资金也只有1.2亿。保荐人是浤博资本有限公司,保荐人最近两年没有保荐过项目,过往业绩也无从参考,而且本次发行没有绿鞋也没有基石。不过最近一年公司的业绩倒是不错,2022年和2023年前四个月的净利润都是大幅增长。申购人气还还可以,首次公开发售前的投资者也是没有禁售期的,这种小票就看有没有人炒作了,感兴趣的朋友可以小赌一下,谨慎的朋友就放弃吧,本人计划还是放弃了!

关注我:小散老俞

精彩评论

$华视集团控股(01111)$的基本面资本还是比较喜欢的

看过很多人解读新股,你最中肯,没有偏向

不参与打新,暗盘白嫖,可否?

跟随大佬的意见,准备放弃申购