佛朗斯股份是中国领先的场内物流设备解决方案提供商。于往绩记录期间,我们主要提供场内物流设备订用服务,于2020年、2021年及2022年以及截至2023年4月30日止四个月,场内物流设备订用服务分别贡献我们总收入的65.2%、63.0%、61.8%及55.9%。此外,我们亦提供维护维修服务及场内物流设备及配件销售。

场内物流设备是一种工业设备,用于替代密集型劳动,例如在制造工厂、物流园区、仓库、机场、港口等类似工作场所搬运、搬移、分拣以及堆垛货物及重物等机械作业。场内物流设备品类繁多,包括但不限于叉车、堆垛机、分拣机、输送机等。平衡重叉车、前移式叉车及仓储车等叉车订用是本公司场内物流设备订用服务的重要部分。根据灼识咨询的数据,2022年,叉车**国场内物流设备订用服务中所有场内物流设备的约92.9%。我们以场内物流设备订用服务为核心,旨在为企业提供场内物流设备使用和管理一站式解决方案。根据灼识咨询的数据,按2022年收入计,我们是中国最大的场内物流设备解决方案提供商,占市场总额的7.7%。此外,我们建立了服务网络,旨在协调设备的使用及管理。截至2023年4月30日,我们在全国47个城市设有67家线下服务网点,管理超过4万台场内物流设备。于往绩记录期间,作为场内物流设备订用服务的一部分,本公司向客户提供管理优化服务,如对订用的场内物流设备的运行实施监控和管理,且除了场内物流设备订用费用以外并不加收任何费用。

场内物流设备使用和管理具有购置成本高、维护成本高、专业性强、管理难度大等自生挑战。然而,由于大部分企业并非场内物流设备领域的专家,在设备监控、检查、维护及操作方面可能需要协助,因此,企业难以自仅提供设备而维护服务较少的传统服务提供商获得令人满意的服务。我们在设备组合、设备操作指导、定期维护维修以及实时运行监控方面为客户提供不同的订用安排,帮助客户节省固定资产采购以及后续维护相关的成本。根据灼识咨询的数据,与传统的场内物流设备采购模式相比,场内物流设备解决方案可帮助企业在整个设备生命周期降低成本约20%。

根据灼识咨询的数据,尽管中国场内物流设备解决方案的需求在不断增长,但2022年中国场内物流设备解决方案渗透率依然较低,仅为3.7%左右,相比2022年美国等发达国家约54.6%的渗透率,提升空间巨大。根据灼识咨询的数据,预计到2027年,中国场内物流设备解决方案市场规模将达到人民币349亿元,2022年至2027年的复合年增长率为25.0%。

招股信息:

IPO前投资者和基石投资者:

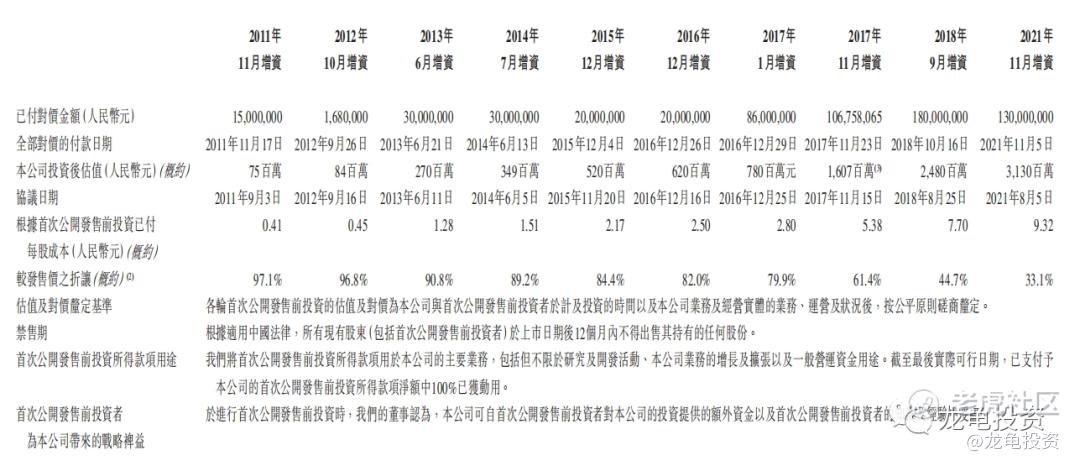

公司于2011年11月至2021年11月共完成10轮增资,最近一轮投资者投资金额1.3亿人民币,每股成本9.32元人民币,较发售价中位数折让33.1%,所有IPO前投资者禁售期12个月。

本次基石投资者柳工机械香港有限公司投资金额1亿人民币,按下限定价占比63.34%,按中位数定价占比59.17%,按上限定价占比55.51%。禁售期6个月

保荐人:

公司本次由海通国际独家保荐,稳价人亦由海通国际担任,海通最近保荐和稳价的项目表现还不错。

财务情况:

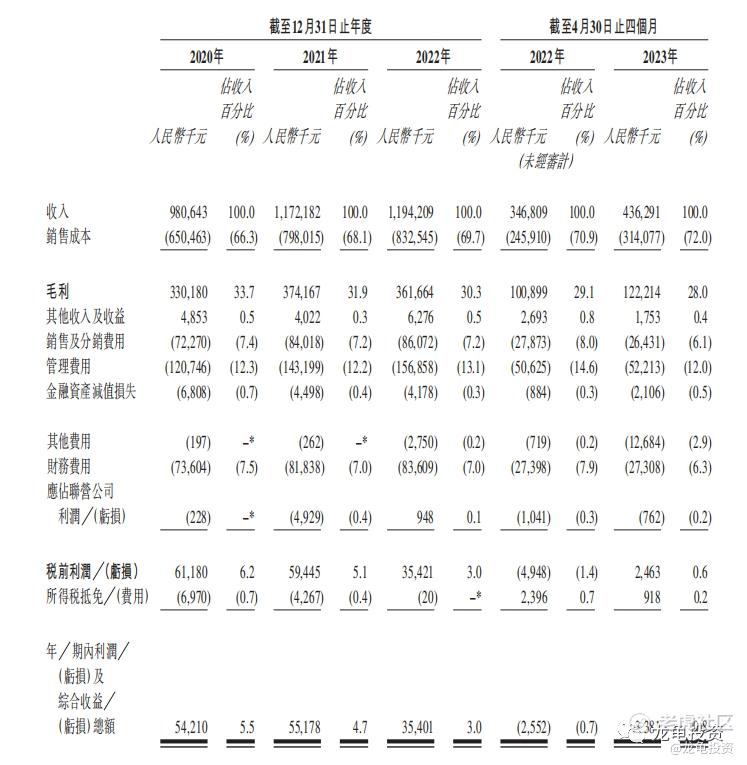

营收:2020年营收9.80亿人民币,2021年营收11.72亿人民币,2022年营收11.94亿人民币,2023年截至前四个月最近12个月营收12.83亿人民币;

毛利:2020年毛利3.30亿人民币,2021年毛利3.74亿人民币,2022年毛利3.62亿人民币,2023年截至前四个月最近12个月毛利3.83亿人民币;

期内溢利/亏损:2020年盈利5421万人民币,2021年盈利5517.8万人民币,2022年盈利3540.1万人民币,2023年截至前四个月最近12个月年内盈利4133.4万人民币。

一手中签率:

公司全球发售股数1213.6万股,每手股数200股,截至发稿,超购0.26倍,不会回拨,甲乙组各3034手,预计2-4K人参与,一手中签率70%,申购2手稳一手。

综合点评:

公司主要做场内物流设备解决方案,其实主要就是卖叉车及配件业务,根据财报可以看出主要收入构成由场内物流设备订用服务、维护维修服务和场内物流设备及配件销售三部分组成,营收占比分别为55.9%、12.5%和31.6%。

根据招股书行业概况了解到,公司目前是中国最大的场内物流设备解决方案提供商,罗列了五大场内物流设备解决方案市场参与者的份额对比图,见下图:

其中A\B\D都是非上市公司,C是中国的上市公司,2000年成立于浙江,我找了下应该是杭叉集团,也不知道这个排名是依据什么业务弄出来的,反正公司就包装成场内物流设备解决方案NO.1,但是杭叉集团的叉车及配件2022年营收是136.62亿人民币,总营收144亿人民币。

而佛朗斯2022年总营收才12亿不到,这个国内最大的场内物流设备解决方案提供商,真是“实至名归”;再来说说本次发行总市值49.35-56.31亿港元,市盈率高达131.08-149.56倍,而杭叉集团总市值200亿人民币,市盈率20倍。

本次佛朗斯基石投资者柳工锁了59.17%,话说柳工也是A股上市公司,也有涉及叉车业务,目前总市值123亿人民币,总营收211亿,市盈率20倍,看了A股重工设备类的公司市盈率普遍都在10-30之间。

佛朗斯这个财报和发行市值,个人觉得有点离谱,营收方面也没看出有爆发性,那按这个成长性来说的话,打3-4折是合理的,现在这个市值没有任何参与的必要,非要找点理由壮胆的话,也不是没有,1、稳价人海通国际的业绩还不错;2、本次发行比例3.49%,募集资金两个亿不到,且基石锁了一半以上,剩下的流通值很小;3、IPO前投资者禁售期12个月,一般IPO前投资禁售期12个月的新股好像都不会太垃圾。

牛榜评级:铜牛

申购计划:

总感觉会向上做,但还是选择放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论