一个好的保荐人,往往能影响一支新股的走势,小票身上尤为明显,上次迈越招股Ju总不是文内说过了嘛,按照以前新人出境必须讨个好彩头。看在华富这么给你的份上,一定要摸几手支持一下。

结论:使用5个账户现金一手!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.048 喜相逢02473.HK

2023年度第048支新股

公司是一家知名汽车零售商,主要通过在中国的自营销售网点提供汽车融资租赁服务。

根据灼识咨询报告,就直接融资租赁的交易量计,公司名列第4位,及于2022年在中国的市场份额约为4.1%。

就所有零售汽车融资租赁公司的零售汽车融资租赁交易量计(包括直接融资租赁及售后回租),公司名列第19位,及于2022年在中国的市场份额约为0.7%。

一、招股信息

回拨机制

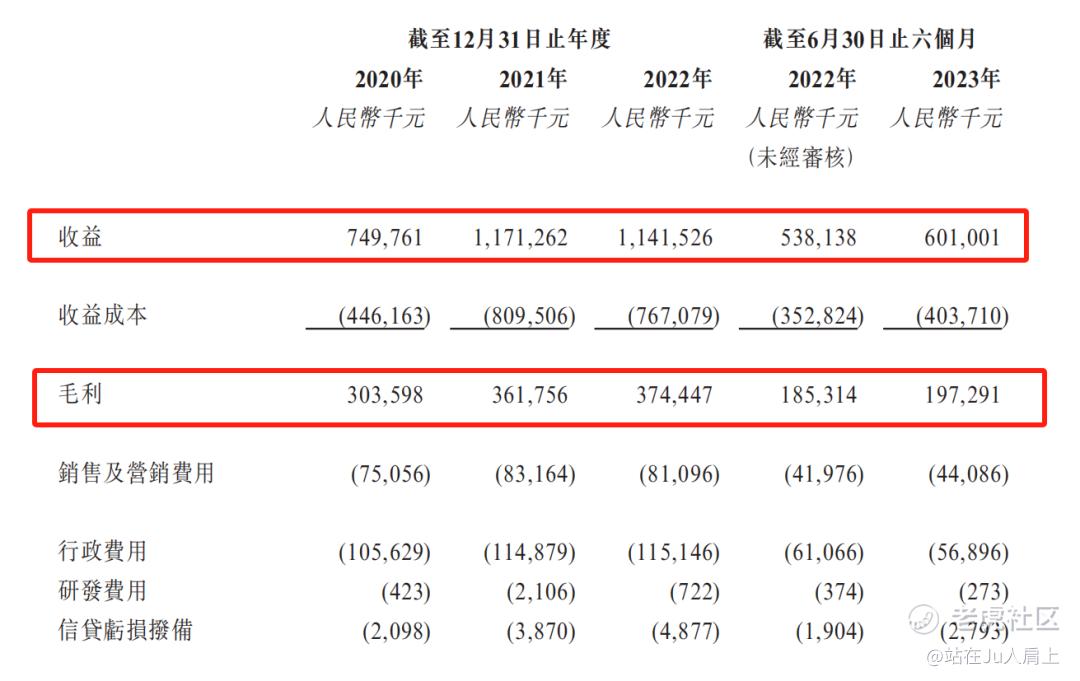

二、财务简析

单位:人民币千元

财务资料显示,

2019~2022年度公司收入分别为7.49亿、11.7亿、11.4亿,2023年上半年收入6.01亿人民币;

2019~2022年度公司毛利分别为3.03亿、3.61亿、3.74亿,2023年上半年毛利1.97亿人民币;

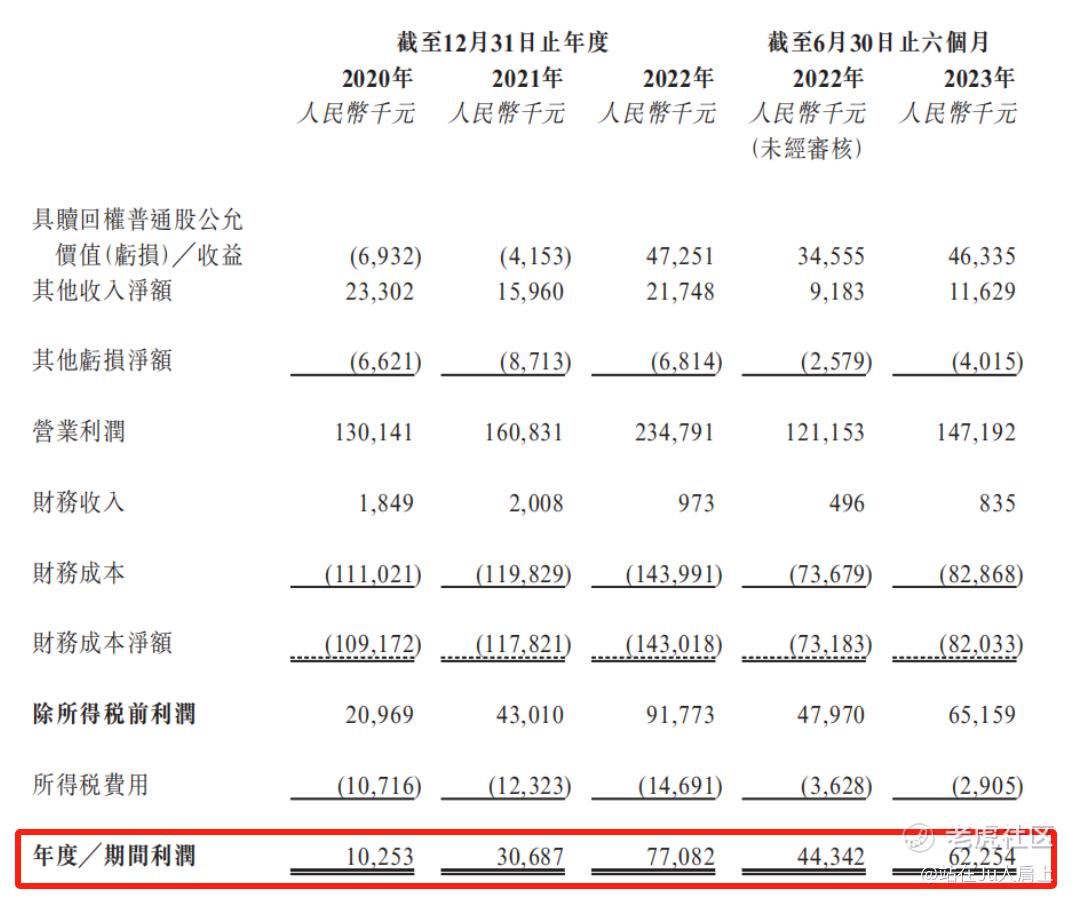

2019~2022年度公司净利分别为1025万、3068万、7708万,2023年上半年净利6225万人民币;

同期调整纯利分别为为2133万、4947万、4236万,23年上半年调整净利为2214万人民币(若不涉及上市开支、附赎回权普通股的公允价值变动等一次因素)。

经调整PE-TTM为11.76~15.22倍。

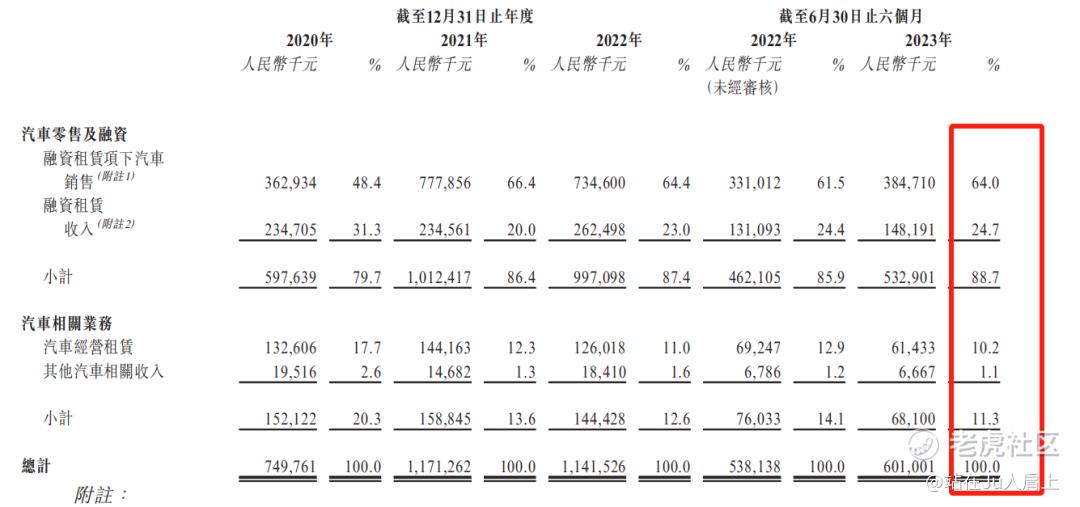

营收来源(按业务划分)

截止目前公司营收主要来自两部分:其一是汽车零售及融资业务,主要通过销售店铺以直接融资租赁的方式出售大部分非豪华汽车;其二是汽车相关服务,提供汽车经营租赁服务以及提供其他汽车相关服务。

其中,汽车零售及融资业务是公司的主要收益来源,最新占比88.7%。

募资用途

集资所得其中约71.6%用作增购车辆以增加收益;约28.4%用作扩充销售网络以提高市场渗透率。

三、综合分析

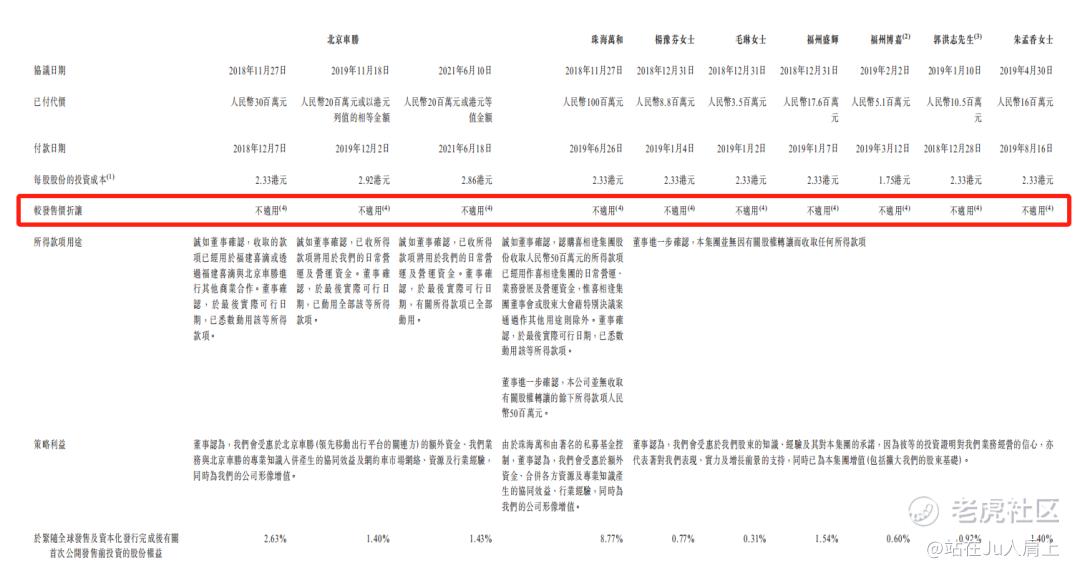

1、基石投资者,无;

2、早期投资者;

公司于18年11月至19年4月,公司已完成多轮融资,当时投资概无较发售价折让,无禁售期,其中前期投资者包括滴滴、珠海万和等。

3、中签率推算;

公开发行1031.25万股,2500股一手,甲乙组初始手数2063手,最新孖展1.4倍,预计不回拨中签率约35%。

4、保荐人历史表现

保荐人华富建业今年第二次项目,第一次迈越科技表现抢眼。

5、同行表现

汽车板块刚上市的途虎表现不错。虽然涨的不算多但是中签率高,人人吃肉。

小结:

①汽车零售板块业绩稳定没有亮点;

②公司估值11~15倍左右不算便宜;

③早期投资者无折价无禁售期;

④保荐人华富是一大亮点;

⑤基石无;

⑥流通盘1.4亿很小易控盘。

⑦包销佣金7960万超过募资额的一半。

四、操作计划

如题!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1030/2023103000014_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $喜相逢集团(02473)$ $迈越科技(02501)$ $华视集团控股(01111)$

精彩评论