喜相逢集团是一家知名汽车零售商,公司主要通过在中国的自营销售网点提供汽车融资租赁服务。本集团主营业务包括:(i)汽车零售及融资,我们以直接融资租赁的方式出售大部分非豪华汽车;及(ii)汽车相关业务,我们主要提供汽车经营租赁服务以及其他汽车相关服务。在所有零售汽车融资租赁公司(即与银行有关联、与汽车制造商或汽车经销商有关联、线下第三方零售汽车融资租赁公司及互联网支持的第三方零售汽车融资租赁公司)当中,我们属线下第三方零售汽车融资租赁公司之一。根据灼识咨询报告,就直接融资租赁的交易量计,我们名列第4位及于2022年在中国的市场份额约为4.1%。就所有零售汽车融资租赁公司的零售汽车融资租赁交易量(包括直接融资租赁及售后回租)计,我们名列第19位及于2022年在中国的市场份额约为0.7%。

于2012年之前,我们主要以经营租赁方式提供汽车租赁服务。自2012年起,我们通过直接融资租赁方式销售汽车。于2018年底,我们开始为个人网约车司机提供汽车租赁服务。汽车零售及融资业务为我们的主要收益来源。于往绩记录期,我们来自通过直接融资租赁销售汽车的收益几乎占我们汽车零售及融资业务收益的全部。

我们的汽车零售及融资业务客户主要为中国二线城市、三线及以下城市寻求非豪华车型的个人。于往绩记录期,我们提供逾50个品牌的非豪华汽车。我们的经营租赁业务客户主要为物色汽车租赁服务的个人客户以及寻求租赁网约车的网约车司机。我们建立广泛销售网络,销售网点主要位于中国二线城市、三线及以下城市。于最后实际可行日期,我们在中国25个省及直辖市经营77间销售网点。

招股信息:

IPO前投资者:

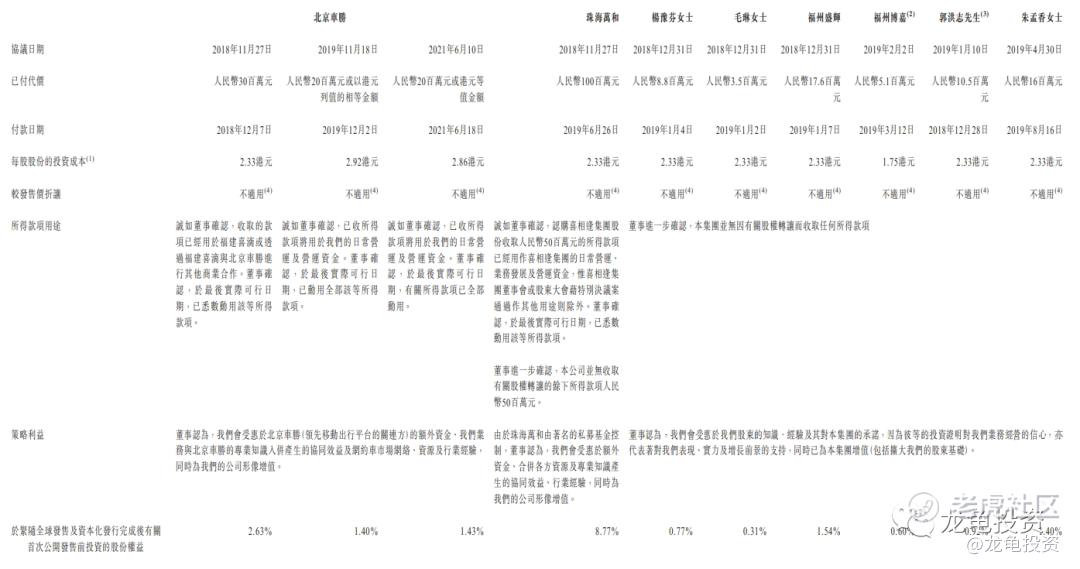

公司于2018年11月至2019年4月共引入8位IPO前投资者,其中最近一位投资约为1600万人民币,每股成本2.33元人民币,所有IPO前投资者不设禁售期。

保荐人:

公司本次由华富建业独家保荐,稳价人亦由华富建业担任,华富建业上一个项目是迈越科技,大家都不看好,结果反而涨得最好,暗盘涨20.34%,首日大涨38.14%,这次的项目大小差不多,发行比例比之前还稍小,会延续上一个项目的涨势吗?

财务情况:

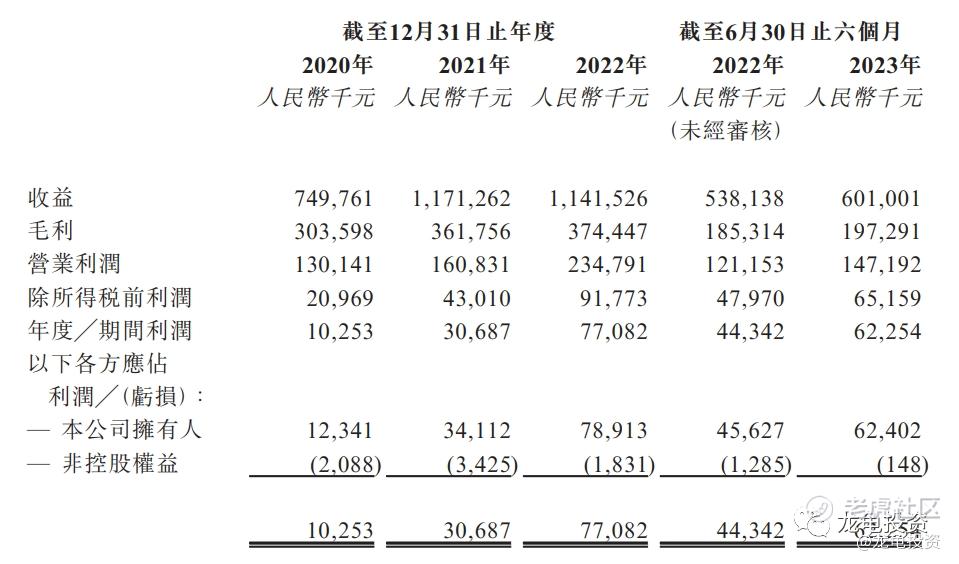

营收:2020年营收7.49亿人民币,2021年营收11.71亿人民币,2022年营收11.41亿人民币,2023年截至6月30日最近12个月营收12.04亿人民币;

毛利:2020年毛利3.03亿人民币,2021年毛利3.62亿人民币,2022年毛利3.74亿人民币,2023年截至6月30日最近12个月毛利3.86亿人民币;

期内溢利:2020年盈利1025.3万人民币,2021年盈利3068.7万人民币,2022年盈利7708.2万人民币,2023年截至6月30日最近12个月年内盈利9499.4万人民币。

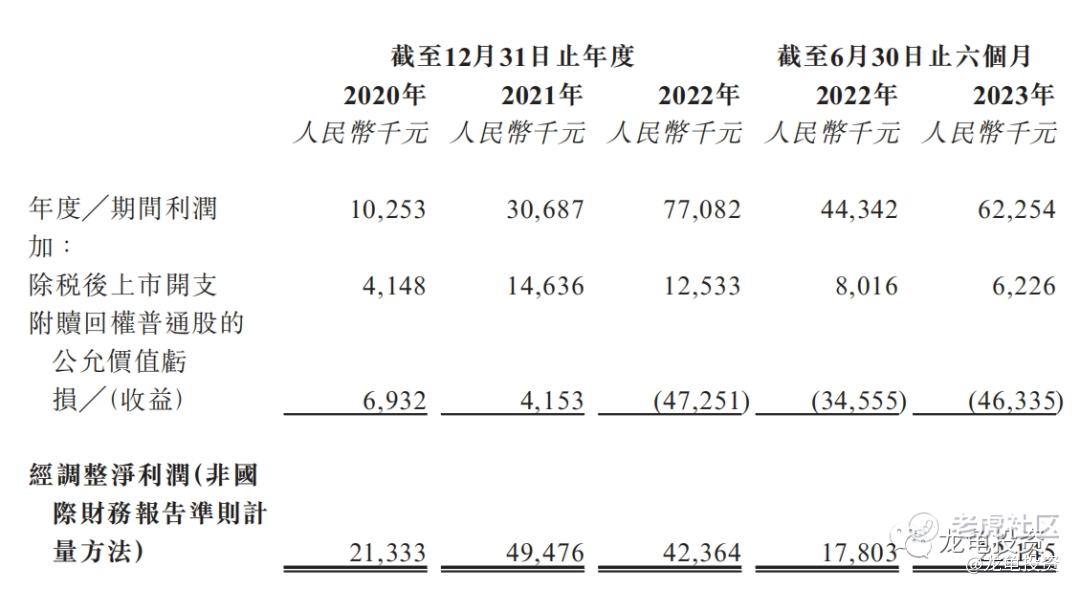

经调整净利润:2020年盈利2133.3万人民币,2021年盈利4947.6万人民币,2022年盈利4236.4万人民币,2023年截至6月30日最近12个月年内盈利4670.6万人民币。

一手中签率:

公司全球发售股数10312.5万股,每手股数2500股,截至发稿,超购0.36倍,不会回拨,甲乙组各2062.5手,预计2-4K人参与,一手中签率50%,申购3手稳一手。

综合点评:

公司主要收入来源于汽车零售及融资,2023年这块业务收入占比89%左右,而汽车相关业务收入占比11%左右,汽车零售及融资包含融资租赁项下汽车销售和融资租赁收入,就是我们经常听到的以租代售模式。

根据财报显示公司的增长进入滞涨的态势,并且经调整后的净利润大概缩水了一半左右,再看看之前上市的百得利控股,停牌之前总市值只剩下5.35亿港元,其2022年的利润2.43亿元,是喜相逢的5倍多,而喜相逢本次发行总市值5.41-7.01亿港元,按这个保荐人上次迈越科技的尿性,定价都有可能微微上调,并且本次IPO前投资者未设禁售期,

虽然IPO前投资者成本价2.33港元,是发行价的一倍,这个点看如果这些自己人自救,那么弹性也很大,毕竟这票本身市值就不大,这次募集资金就1个多亿,向上做理论上也不是特别费劲,除了这个其实也没其它看点了,本来就是博弈票,现在又有几处雷点,那就选择观望好了。

牛榜评级:铜牛

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论