综合看,长债利率会维持高位,短债利率会回落,目前买入短债的安全性更高、利率更好、总回报更好,合适时间改配到股票市场也会更加灵活。

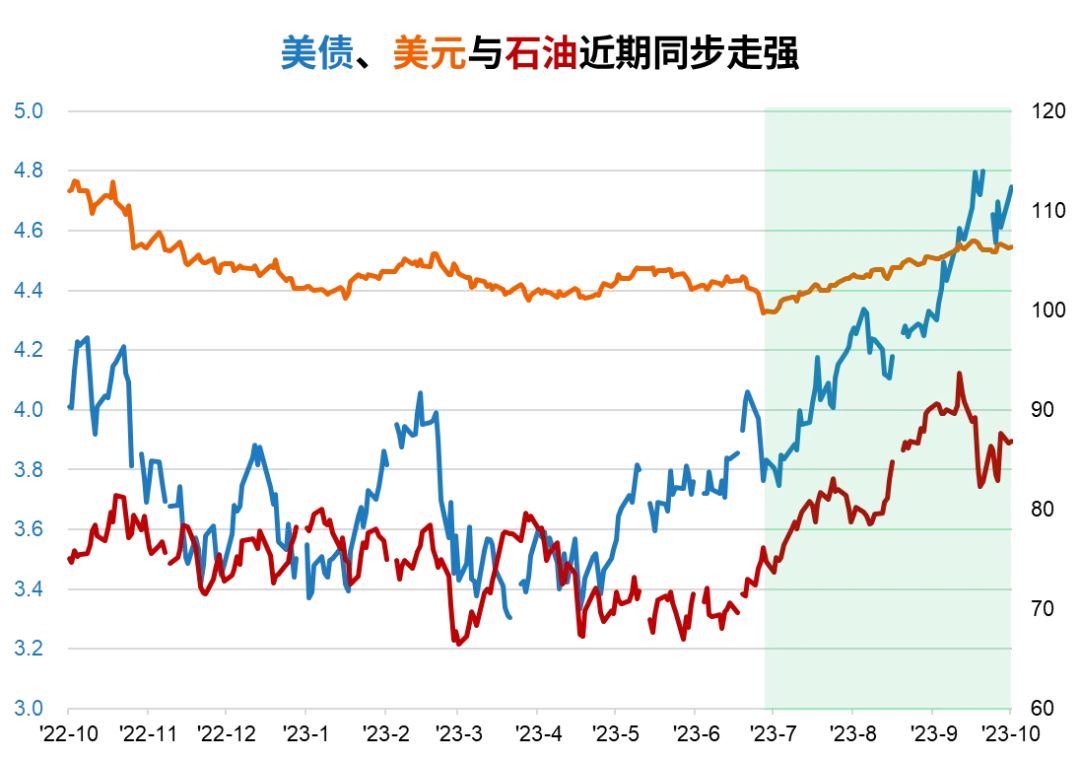

文丨夏春8月以来,投资界最受关注的话题是十年期美债收益率在7月底突破4%之后不断上涨,并且在10月初突破了4.8%,达到了2007年之后最高的水平。虽然哈马斯突袭以色列,造成避险资产暂涌入美债避险压低收益率,但这个势头仅维持了几天又再次被逆转。截止到10月19日,十年期国债收益率已经无比接近5%,接近2007年的高位。更加值得强调的是,两年期国债收益率突破了5.2%,不仅已经超过了2007年的水平,还回到了2000年的高点,其他更短期限的国债也同样如此。石油价格与美债收益率的互动7月以来,全球股市下行的背后,除了美债收益率上涨带动了美元上涨,石油价格的上涨构成了额外的压力。今年石油价格从低点到高点涨幅超过了40%,这还是发生在美元走强,中国经济疲软的背景下,可见供需矛盾主要来自于供给端。一是主要经济体的减碳政策和投资者的ESG压力导致了能源行业的长期投资不足;二是俄罗斯与沙特在产量上限和减产方面的协调行动加剧了供应短缺。不过,虽然全球经济增长将受到油价上涨的影响,但美国经济相对表现更好,页岩油革命后,美国已经成为石油和石化产品的净出口国,美债、美元和黄金会成为全球资本的避风港。

目前来看,以色列延长了加沙居民南迁的时间,尚未发动大规模地面进攻。历史上巴以之间的局部战争对油价的影响有限,战争扩大到更广泛的中东地区则会刺激油价。一个概率较小但不能排除的极端风险是以色列袭击伊朗的核设施,以报复伊朗对哈马斯和黎巴嫩真主党的支持行为。这种情况下,伊朗可能会封锁霍尔木兹海峡,影响全球大约四分之一的石油供应,石油价格有可能飙升至每桶120-150美元。能源价格的大幅持续上涨将带来滞胀冲击,这对大多数风险资产来说都是坏消息。极端情况将倒逼美联储加息,刺激美债收益率短期继续上升,但更高的油价和更高的利率将削弱需求,加大经济衰退的可能性。美联储就必须快速降息,债券收益率也会大幅下降。虽然具体时点难以判断,但方向性相对确定。美债收益率为何突然飙升?要知道虽然美联储持续加息11次,但去年11月到今年7月十年期美债收益率都在4%以下,而且7月之后美联储并未加息,市场对未来通胀的预期也没有什么变化。都说美债收益率是定价之锚,那么到底发生了什么事情?大家众说纷纭,有一些说法明显不靠谱,比如美国众议院议长被罢免,两党争执导致政府可能关门带来了信心危机;日本央行可能收紧货币政策,影响美债收益率(美债价格变化对日债的影响更大,日本央行仍然在执行收益率控制政策,压低收益率)等等。我来说说更靠谱的原因。8月1日,惠誉下调了美国主权信用评级,认为频繁发生的债务上限谈判僵局,和最后期限前达成决议的行动上,充分体现了政府治理水平的下降。更重要的是,美国2023-2025年的财政状况趋于恶化,联邦政府债务居高不下而且不断攀升。惠誉估计美国广义政府赤字占GDP比重会从去年的3.7%上升到今年的6.3%和2025年的6.9%。美国的利息支出与财政收入比值或将在2025年达到 10%,而AAA与AA评级主权国家这一指标的中值分别为1%和2.8%。对应的是,广义政府债务占GDP比重今年将达到112.9%,2025年升至118.4%,比AAA评级主权国家39.3%的中值与AA评级主权国家44.7%的中值高出2.5倍以上。对市场来说,这是一个非常重要的信号,因为下调评级意味着美国发行债务的成本上升。但也有很多人的第一反应是不以为然,认为惠誉只是老调重弹,下调评级未必带动国债收益率上涨,因为2011年标普下调美国主权信用评级后,美债收益率不升反降,一年内最大下跌了42%,股票和债券双双上涨。但这一次显然不一样,惠誉话音刚落,国债收益率就开始上涨,美国政府的一举一动也在验证惠誉的判断。此前,债务上限谈判导致债务发行计划受阻,供应减少导致7月前国债利率被压低。僵局解决后,联邦债务从一季度的31万亿美元快速上涨到现在的33万亿,下半年国债发行规模接近1.9万亿美元,大大超出了市场的预期。这背后除了拜登政府对芯片、新能源等重振美国制造业的巨额财政补贴之外,还有个人所得税下降带来的财政收入减少。哈以冲突之后,拜登计划向国会额外申请1000亿美元作为以色列、乌克兰以及印太地区的国防援助,再次刺激国债市场。债券市场的供需关系变化影响价格和收益率,相对来说,需求端的变化更值得关注。过去20多年,美国联邦债务规模不断上升,但美国国债从来不担心卖不出去,因为全球出现了“过度储蓄”的现象,包括中国、日本、欧盟、石油输出国在内的贸易顺差国,加上美国的高科技公司都追求安全资产,美债成为首选,需求大于供给,所以不仅不愁卖,还可以用更高的价格,也就是更低的收益率,卖掉。除了他们,美债还有一个大买家就是美联储自己。为应对金融危机和新冠疫情,美联储多轮“量化宽松”买下了8万多亿美元的国债。但是这一次显然不一样了,美联储正在实行量化紧缩,缩小资产负债表,没法像以前那样大手大脚,而且美国国债的外国买家,即使没有减仓,也没有多少动力加仓,原因在于美债已经连续三年亏损,创下了70年代末以来的最差纪录。三月份,硅谷银行等地区性银行不堪重负而倒下。

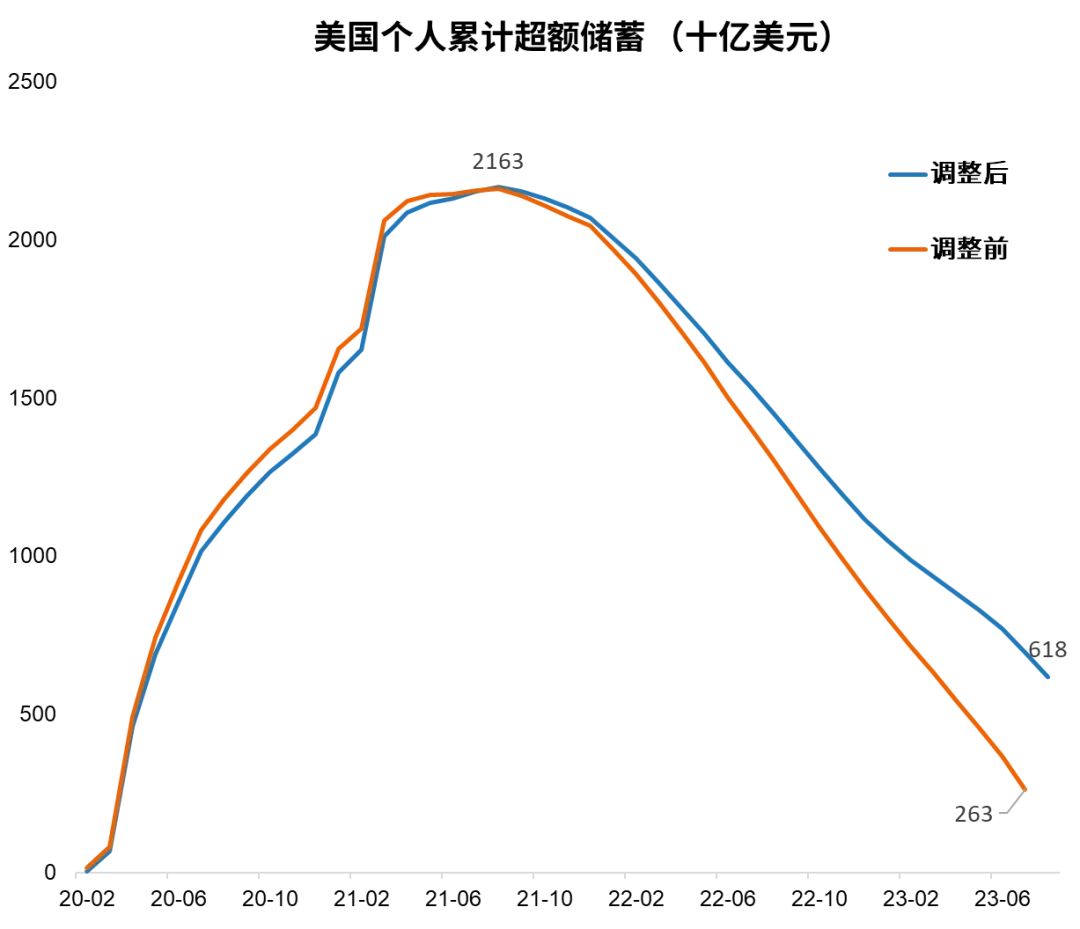

而且今时不同往日,现在全球贸易不景气、中国、日本、欧盟、石油输出国的贸易顺差减少,债主家也没什么余粮了,而且逆全球化和地缘政治矛盾也会降低很多发展中国家购买美债的意愿。美国之外的买家少了,那么美国国内呢?今年美国经济表现强劲,9月公布的就业和零售数据远超预期,三季度实际GDP环比折年率可能高于5%,衰退要延迟到明年才来,甚至很多人认为经济不会衰退,买债的意愿不强。美联储紧缩政策效果不佳,一方面是扩展性的财政政策抵消了紧缩性的货币政策,另一方面是家庭用于消费的“超额储蓄”仍未耗光,甚至高于此前的估值。高利率虽然导致住房市场的需求减少,但由于此前长期锁定的低抵押贷款利率,家庭没有还贷压力,不急于卖掉住房使得供应仍然紧张,房价仍然维持在高位。高利率甚至没有明显压低股市表现,这些都使得家庭财富仍然处在高位。

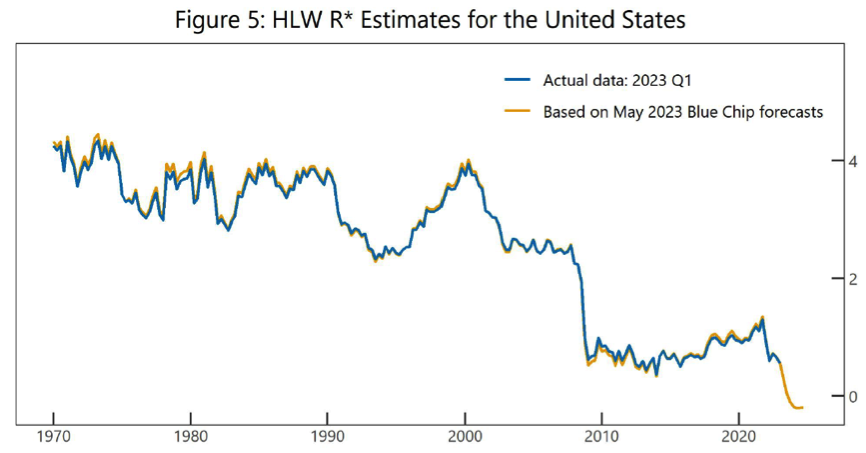

国内国外的债券买家都减少,美国财政部自然要付出更高的收益率来吸引买家,所以现在最值得担忧的事情,就是过去全球相对于投资水平的“过度储蓄”的现象,可能转化成“储蓄不足”的现象(全球能源转型,印度崛起带来的投资需求高于储蓄供应),或者是“逆全球化”加深叠加劳动人口的减少,全球通胀保持在高水平,那样美债的收益率就还会继续上升,毕竟2007年之前十年期国债收益率6-7%都是很常见的。美债配置正当时近期,“中性利率”(达到充分就业和稳定通胀的短期利率,也叫“自然利率”)抬升成为另外一个解释美债收益率飙升的原因。我们认为影响“中性利率”的因素是非常长远的宏观因素,也认同未来二十年的力量水平要比之前二十年高出1-2%,但美债收益率近期的快速上升更多还是来自短期的供需失衡。此外,虽然长端国债收益率可能保持在高位,短端利率下行仍然是指日可待的。首先,国债收益率近期的上行意味着金融条件收紧,美联储继续加息的必要性下降。10月19日,鲍威尔在纽约经济俱乐部讲话花了很大篇幅谈论过去很少提及的财政政策,也说明了国债市场的供需不平衡值得担忧,他明确指出,现在的财政赤字在高息下是不可能持续的。之后利率期货数据显示市场预计最可能的结果是,美联储今年不再加息,维持高息到明年6月降息。

其次,特别关心美国国债利息支出的美国国会预算办公室,也预测美国联邦基准利率在2024-2033年明显低于目前的水平。第三,美联储“中性利率”的编制者,基于5月的实际数据和市场对未来的预测,发现2024年中性利率在理论上可能低于零(虽然实际不可能出现)。目前联邦基准利率显著高于中性利率,美国很难逃过衰退。我还是认为这一次美联储会重复历史上加息加出危机和经济硬着路的结果,好在美联储知错就改,在衰退周期的降息是非常果断的,最近4次衰退周期平均降息接近500个基点。

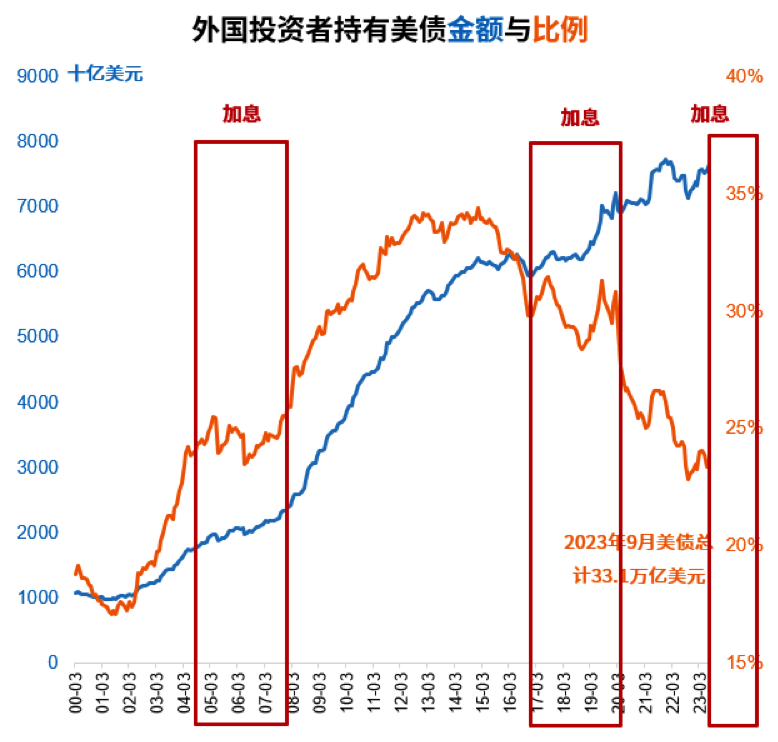

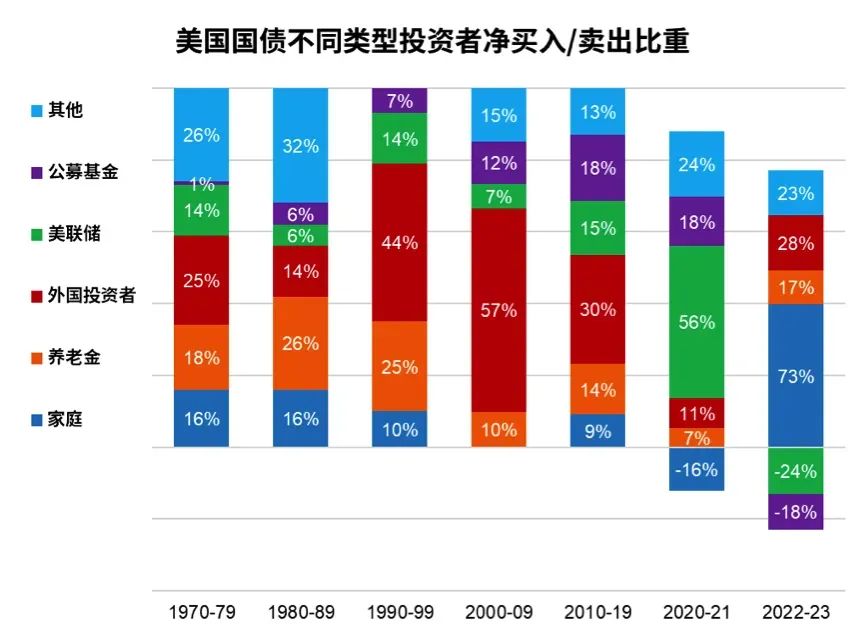

在海外,银行利率也跟随债券收益率上涨。国内降息带来了人民币贬值和利息减少的双重压力。有海外账户的家庭都在考虑美元或者港币银行定存,或者买入美债享受高息。相比之下,银行定存安全度最高,但流动性不佳,而且没有升值的空间。而美债具备高流动性,一旦降息还可以享受价格上涨带来更高的总回报,当然风险是利率上涨债券价格会下跌,但只有持有到期,就仍然可以享受买入时锁定的高息。如果要买美债,肯定要知道美债的持有人结构。在70年代,美国家庭是国债最大的购买者,占比超过30%,随后公募基金、养老金、外国投资者和美联储的占比逐渐加大(值得一提的是,美联储的分类里把对冲基金算入家庭)。截止到今年二季度,家庭直接持有国债的占比只有9%,当然许多家庭是通过公募基金和养老金来间接持有美债。大家仔细看会发现自从美联储2022年开启加息周期以来,美国家庭直接持有国债的占比明显增加。实际上,数据显示,2022年到今年二季度,73%的国债是被美国家庭买去了。相反,美联储和公募基金是主要的卖家。而2020-21年,美联储维持低利率,家庭是国债最大的卖家。

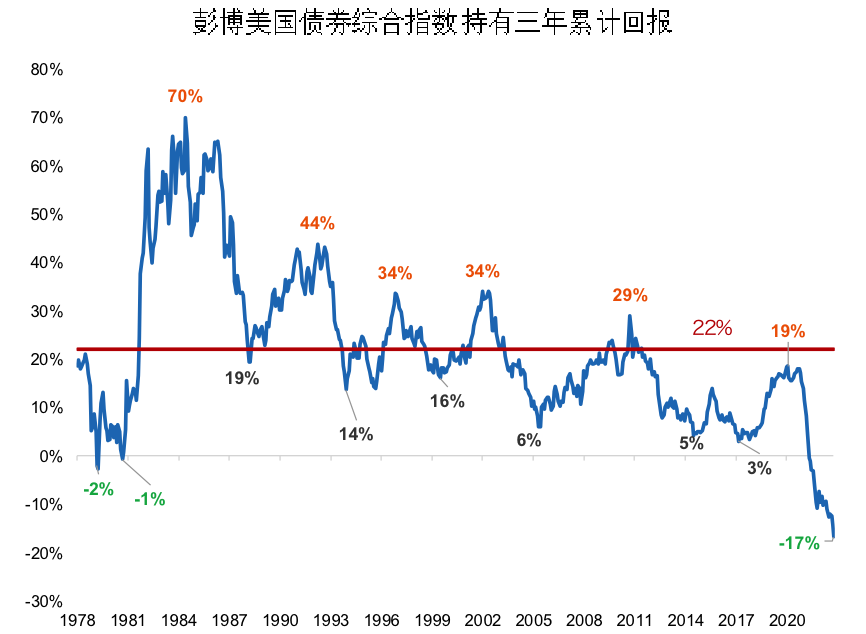

显然,现在买入美债的时间点比之前更好,美国高通胀和持续加息导致美国债券市场下跌,到今年9月已经持续了38个月了,是1976年以来的数据里表现最差的时期。债券综合指数三年累积持有的回报-17%,也是1976年以来的历史最差表现。上一次美国国债连续三年下跌发生在高通胀的70年代末期。但随着美联储在80年代完成加息开启降息后,债券综合指数持有三年累积回报在85年高达70%,数据显示三年累积持有债券的平均回报是22%。从历史表现来看,现在买入美债持有三年获得高回报的概率非常高。

当然,短期内美债仍然有下跌的压力,一方面,四季度美国经济就可能出现“滞胀”,经济增速放慢但通胀下来很慢,美联储再加息1-2次的概率虽然很小,但不能排除;另一方面,美国明年大选,可能继续加大财政支出撑经济,导致债券市场的供需失衡持续。实际上,过去美债收益率在四季度更容易上行。

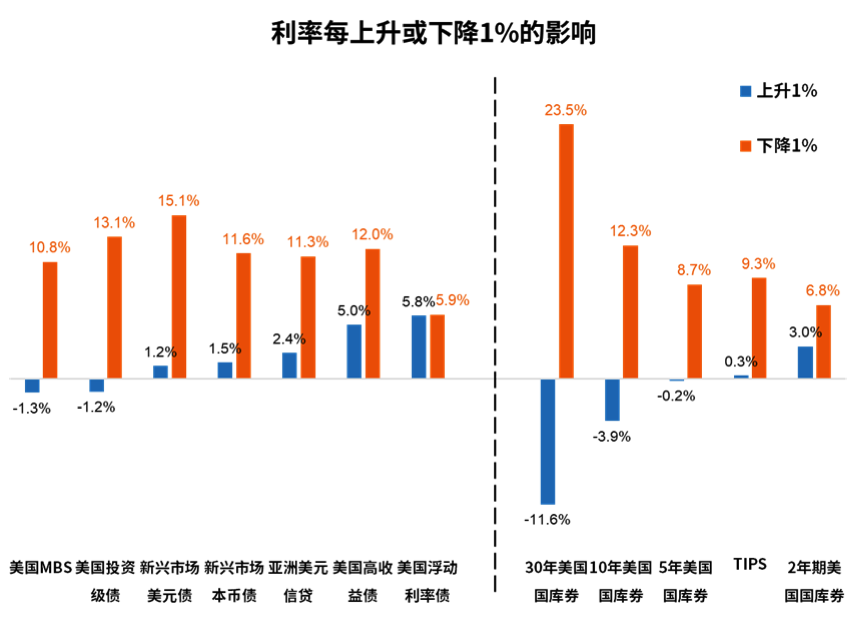

我们建议大家看一看历史上美国不同债券面对加息和降息后的表现,很显然,降息1%带来的总回报要明显高于加息1%后的总回报。综合来看,长债的利率会维持高位,短债利率会回落,目前买入短债的安全性更高,利率更好,总回报更好,合适时间转配到股票市场也会更加灵活。目前,我们建议的海外资产配置比重是60%的债券,40%的股票。

来源:摩根资管,方德研究,数据截止到2023年二季度,过去表现不代表未来业绩总之,投资从来都没有完美的入场时间,只要不是以“抄到最底部”,愿意承担一定风险的心态,现在就是不错的配置时点。

精彩评论