特约作者 | 痛快舒畅

编辑 | 邱锴俊

10月18日,特斯拉公布了2023年Q3的财报。这是近四年来,特斯拉最差的一份季报了——营收、毛利率、经营利润率及单车运营利润这三大核心指标全面大幅下滑,甚至比市面上绝大多数投资者最保守的预测还要更糟糕,引发市场一片哗然。于是,两天的时间,特斯拉股价下跌16%,市值蒸发超过5000亿元。蒸发了的市值比2个理想的市值还要多。

如果对比一下一天前比亚迪公布的Q3财报预估数据,可以说,仅就三季报来看,“比亚迪向上,特斯拉向下“。比亚迪和特斯拉的这场全球新能源龙头之争,开始变得越来越有意思了。

今天,我们就来深度拆解一下特斯拉Q3的财报,并与比亚迪的表现进行对比:到底是特斯拉“光环散尽”,还是比亚迪“前途无量”?

01

特斯拉的滑落

我们从交付、营收、毛利率、经营利润率及单车运营利润这三个维度展开——为什么说这是特斯拉最近4年以来最差的季报。

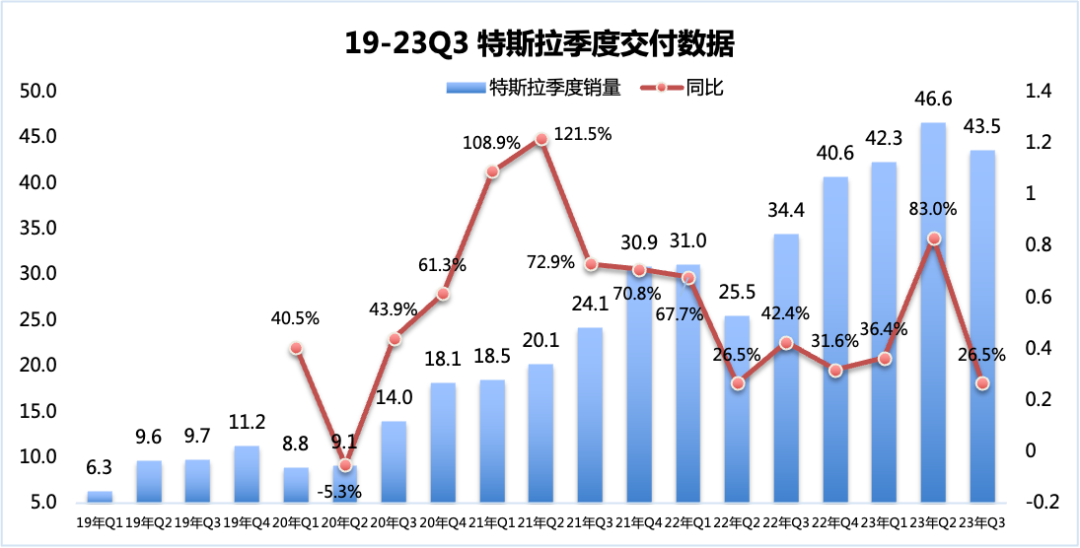

1、交付数据:连续环比增长的态势被打破

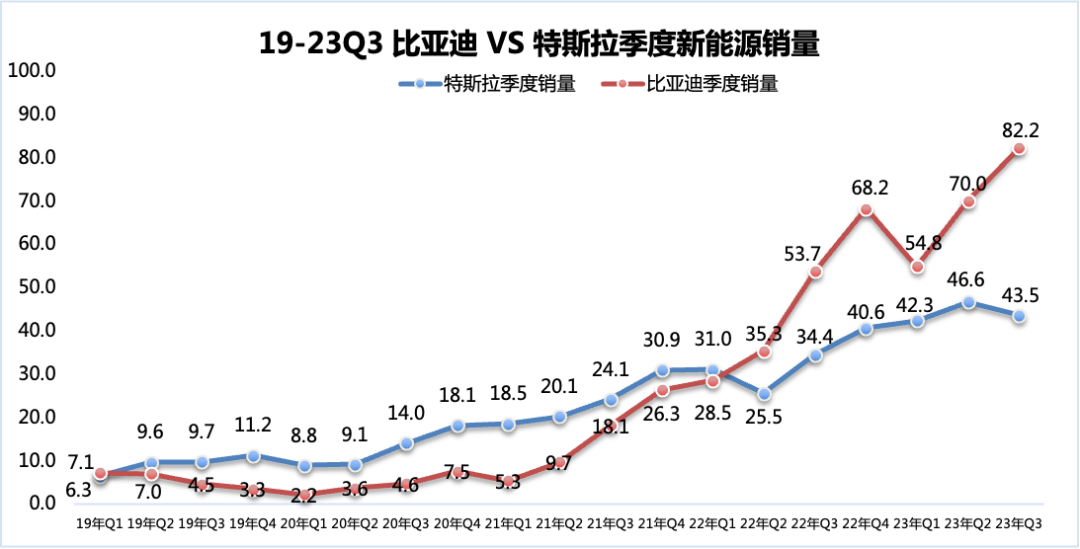

23年Q3,特斯拉全球交付43.5万辆,打破了特斯拉连续14个季度的销量环比增长态势(这里扣除22年Q2,因为上海疫情的特殊原因)。

按照特斯拉设定的2000万辆的全球销量目标,特斯拉需要保持年化40%的增长,增长一直是特斯拉保持“神话地位”的底气。但Q3突如其来的交付环比下滑,让所有人都大跌眼镜。虽然,有Model 3中期改款的原因,但在中国市场新款的Model 3并没有想象中的受市场欢迎,特别是按照25.99万起步定价的新款,比老款价格更是要贵了2万元以上。

更不要说,在当下的中国市场与Model 3对标的竞品更是层出不穷,远的有比亚迪汉、小鹏P7,近的有比亚迪海豹、蔚来ET5/ET5T,甚至大幅降价的宝马i3也成为了重要竞品之一。

根据上险量显示,1-9月Model 3的销量为113172辆,同比增长13.6%,这个增速远低于整体市场40%的增速水平。可以说,无论是中国市场,还是全球市场,目前特斯拉主要就是依靠Model Y一款车撑起整个公司的销量,把销量押注在“一款车型”之上,这样的产品结构对于任何一家车企而言,都是充满挑战的。

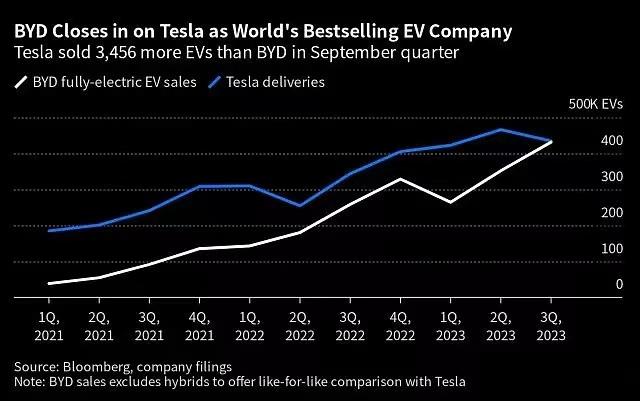

于是,我们看到了彭博的一张图片广为流传:23年Q3特斯拉纯电的交付辆只领先比亚迪3456辆。这意味着,即便是从全球纯电市场来看,比亚迪也在迅速逼近特斯拉,并有望在23年Q4超越特斯拉成为全球最畅销的纯电品牌。

然而,特斯拉的危机不止于交付。

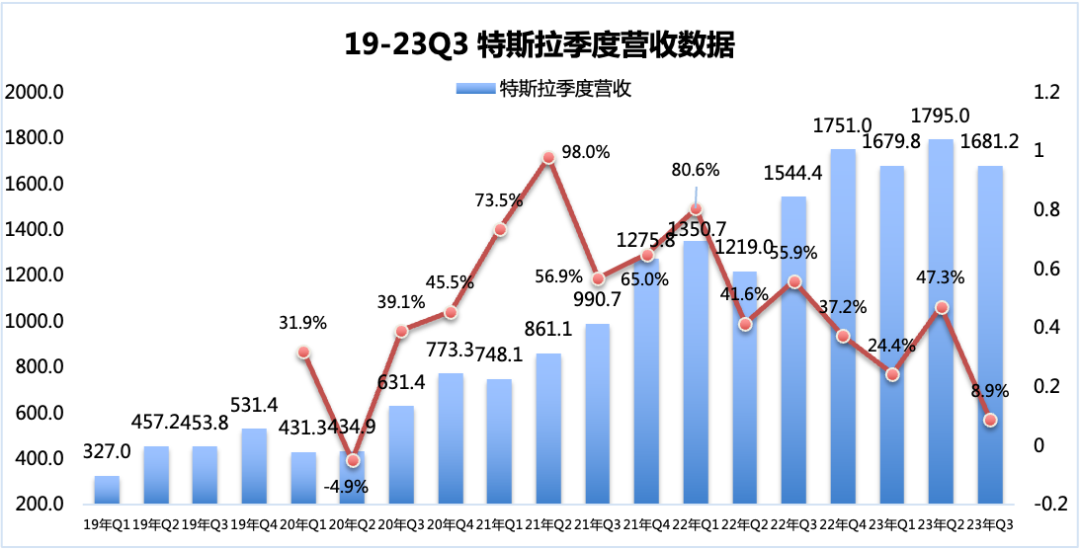

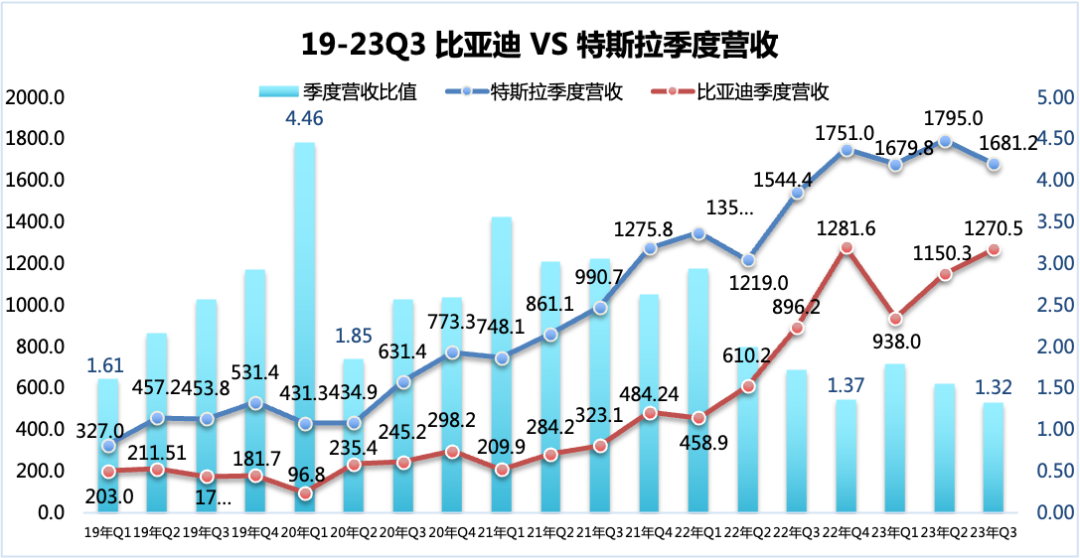

2、营收数据:同比增长9%,环比下滑6%

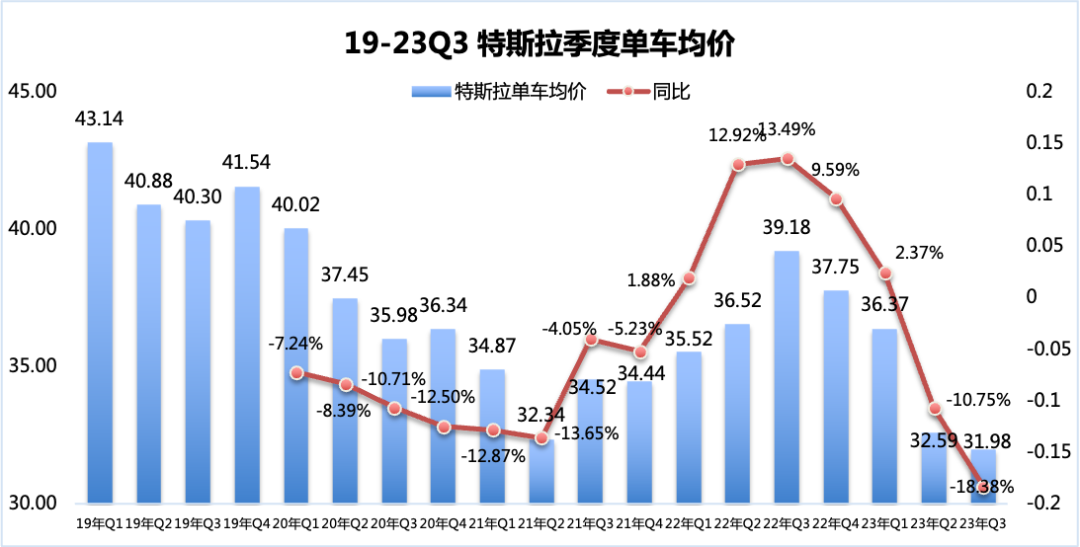

在23年Q3,特斯拉销量同比增长26%,营收同比增长只有9%,两者的不同不只意味着一件事——特斯拉的单车均价在快速下降。23年Q3,特斯拉的单车均价为31.98万元,这个价格是特斯拉最近4年以来的历史最低价格。

导致特斯拉单车均价同比,环比双双持续下滑的最重要因素主要在于两点:第一,是产能快速扩张带来的供需不平衡;第二,是产品结构单一带来的有效需求触及天花板。

我们先来看第一点:产能快速扩张带来的供需不平衡。

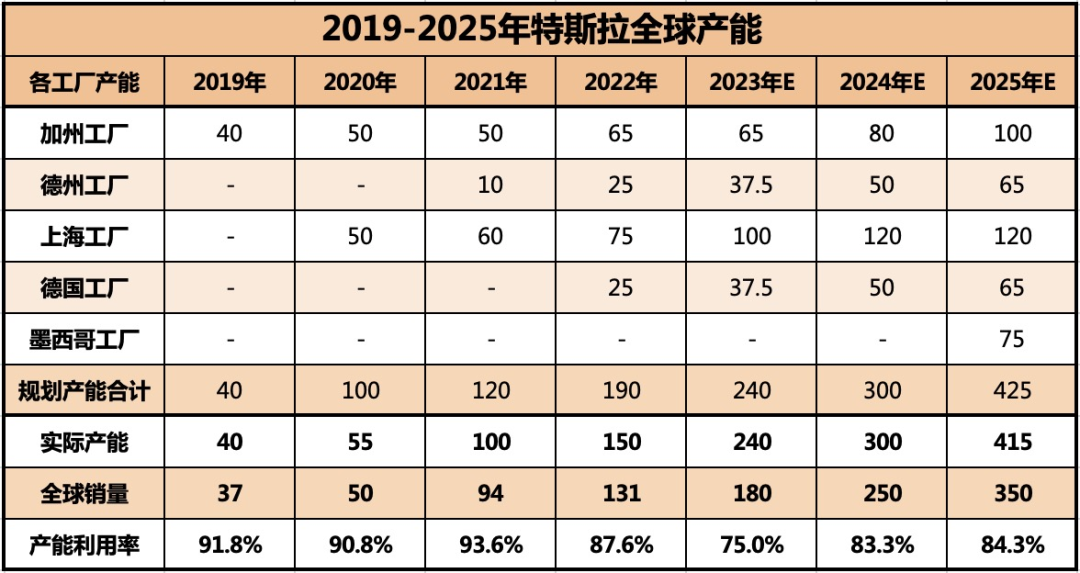

自从2020年,特斯拉上海工厂投产后,特斯拉进入了产能的快速扩张期。全球产能迅速从50万辆提升到23年Q3的240万辆,4年提升了4.8倍。不过从全球的需求来看,虽然特斯拉是美国市场的绝对龙头,但美国市场的新能源渗透率也刚刚突破10%,增长依旧缓慢,特斯拉在美国市场的份额在Q3急剧下降至50%,远低于第一季度的62%;在欧洲市场,随着柏林工厂的投产,特斯拉保持了相对强劲的增长;在中国市场,则特斯拉遇到明显的挑战,不得不提前通过大幅降价(15%以上)来提振销量,以满足上海工厂快速增长的产能。

从产能利用率来看,自2019年开始经历了3年的90%的较高产能利用之后,自2022年开始特斯拉全球的产能利用率开始明显下滑,到2023年前三季度,特斯拉的全球产能利用率已经下滑到80%以下——快速提升的供应给特斯拉带来了明显的供需压力。

第二点:产品结构单一带来的有效需求快速触及天花板

目前特斯拉的车型主要有四款,B级车有Model 3和Model Y,C级车有Model S和Model X。这四款车型中,真正承担销量的主要是Model 3和Y,如果进一步细分的话,Model 3的全球销量基本上将要触及天花板了,承担销量增长的主要是就是Model Y了。

以中国市场为例,23年1-9月,在20-30万元价位段,特斯拉的市占率超过了50%,这对于任何一个致力于新能源转型的中国品牌而言,都是非常具有吸引力的。于是,在23年Q3市场上不断涌现Model Y的竞品,从小鹏G6,到问界M5、到智己LS6,再到比亚迪宋L,中国主机厂们在23年第四季度到24年上半年预计将会集中推出至少8-10款与Model Y对标的产品,从纯电到插混,将会与Model Y展开“贴身肉搏”。

从全球市场来看,1-9月Model Y的销量也已经接近100万辆了,成为今年全球市场最畅销的车型,没有之一。

如此单一的产品结构,在迅速成为全球车型销量TOP10之后,究竟该如何布局?如何增长?

Cybertruck和全新的2.5万美元车型,能够带来特斯拉更进一步的增长吗?至少从量产时间来看,到25年上半年这两款车型不会给特斯拉的财报带来突破性贡献。

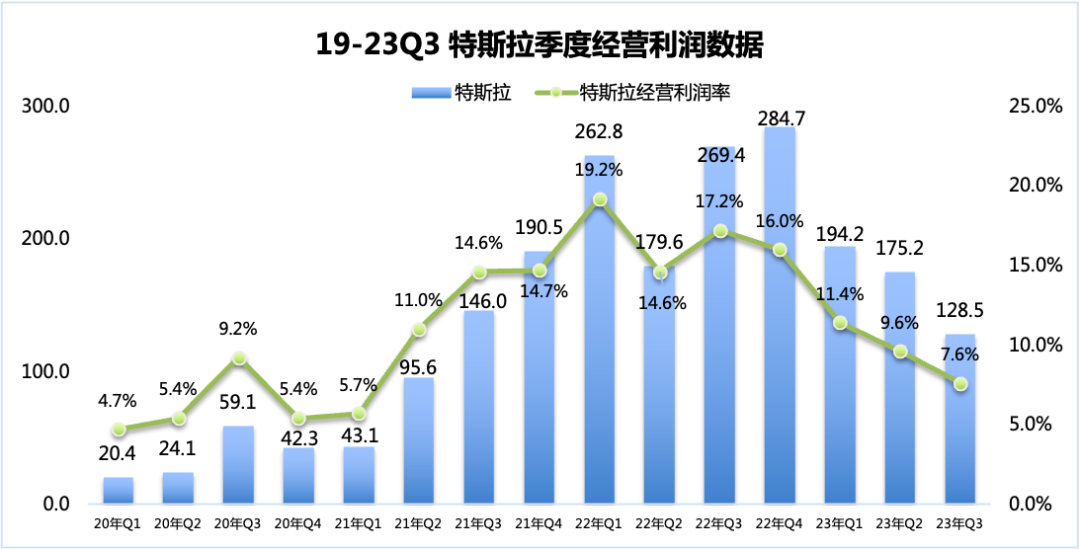

3、经营利润率:从峰值的19.2%,迅速跌落到7.6%

从季度的经营利润来看,特斯拉连续4个季度环比下滑,23Q3的经营利润只有128.5亿元,这个数据甚至还不及2年前21Q3的146.0亿元。

从经营利润率来看,在22Q1特斯拉以19.2%的利润率,超越保时捷成为全球车企经营利润最高的车企,但23Q3的经营利润仅为7.6%——这个数据与全球主流燃油车企(例如,丰田)的利润率水平相当。

要知道,在23Q3的财报里,特斯拉还拿到了约40.15亿(财报披露5.5亿美元)的新能源补贴(美国市场独享),如果扣除这部分补贴后特斯拉Q3的经营利润将会下滑到不足90亿元人民币——特斯拉曾经的超高的利润率表现,也成为“昙花一现”般的表现,也难怪资本市场的普遍看衰了。

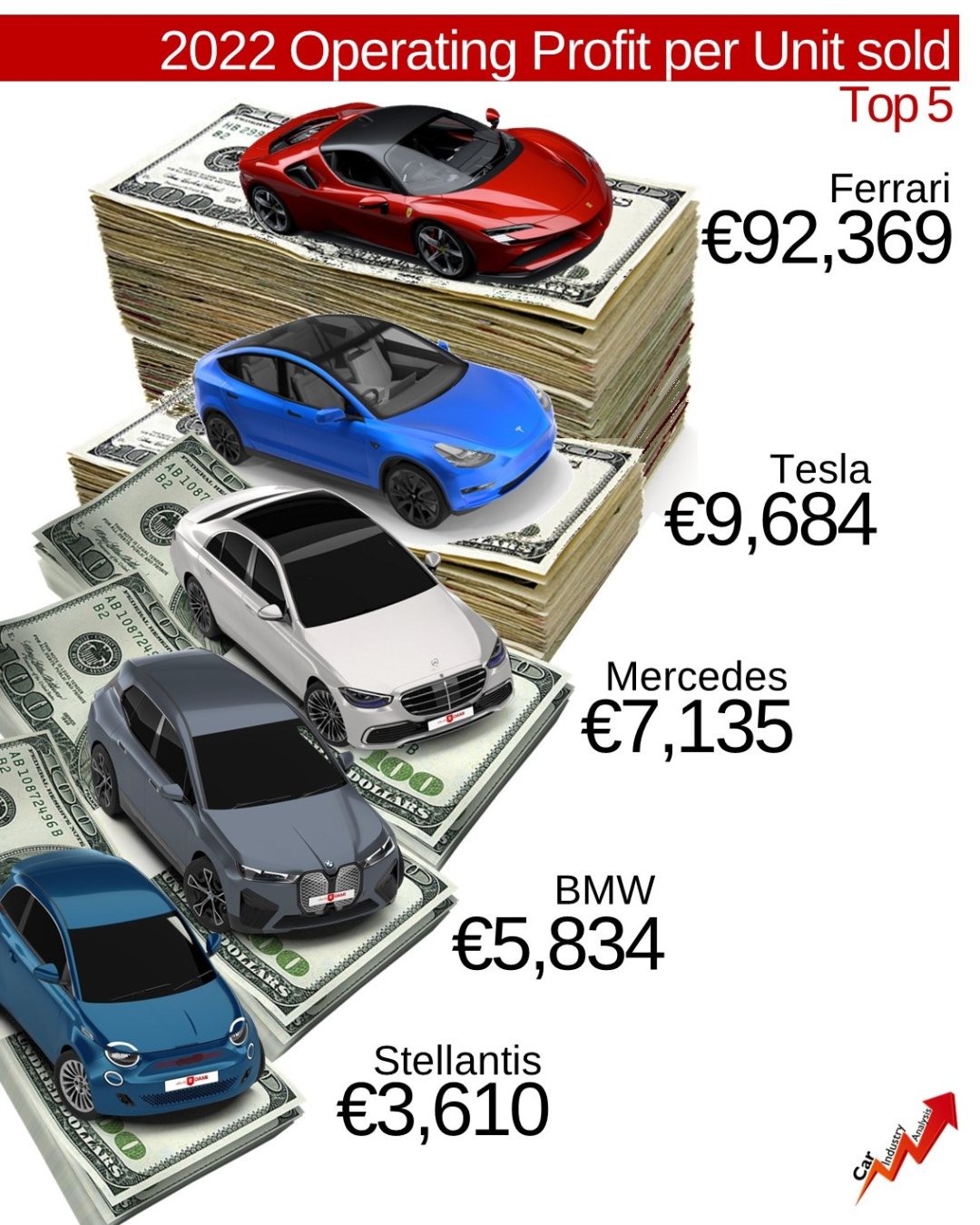

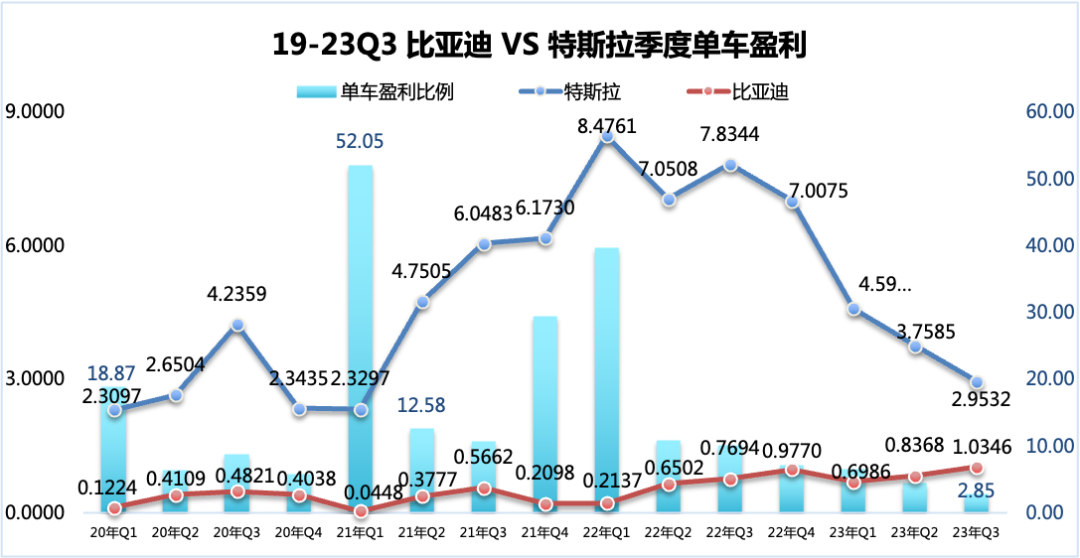

在单车利润率方面,特斯拉在22年以单车9684美元的利润,成为全球单车利润最高的新能源车企,这个利润水平仅次于法拉利,排名全球车企第二。

在23Q3,特斯拉单车运营利润只有4045美元,同比下滑62.31%,环比下滑21.43%,更是只有不到22年全球运营利润率的41%。如果扣除美国独享的补贴之后,特斯拉的单车运营利润将会继续下降到2781美元的水平,折合单车运营利润在人民币2万元左右,距离峰值的7万元下降了超过70%。

顺便说一下,自2023年起,中国市场已经取消新能源补贴;美国市场、欧洲市场等部分全球市场依旧可以享受所在国家或区域的新能源补贴。

02

比亚迪的追赶

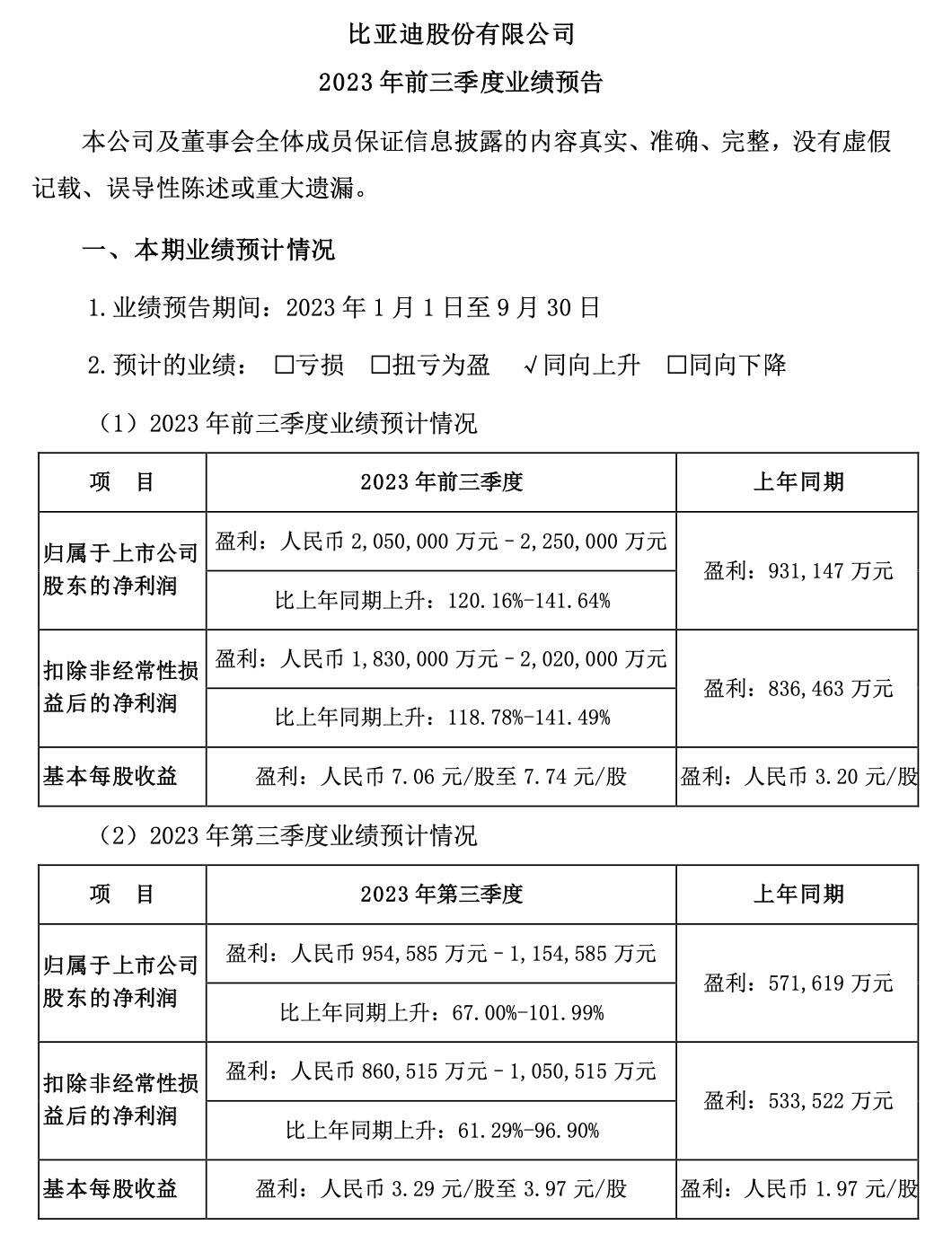

在特斯拉公布第三季度财报之前的一天,也就是10月17日,比亚迪公布了自己Q3的业绩预告:归属上市公司股东的净利润为95.46-115.46亿元,同比增长67.0%-102.0%;扣非后的净利润为88.05-105.05亿元,同比增长71.29%-96.9%。

即便扣除比亚迪电子的盈利,比亚迪在汽车和动力电池业务的盈利也预计将为85.1亿元(此数据为预估平均数),这个盈利水平在迅速迫近特斯拉,非常接近扣除补贴后的特斯拉的盈利表现。

1、季度销量:新能源销量远超特斯拉,纯电销量接近特斯拉

在特斯拉崛起之前,比亚迪自2008年F3DM发布后,连续10年一直是全球新能源销量的第一。在2019年,特斯拉的季度销量超越了比亚迪连续12个季度(3年)成为了全球最畅销的新能源品牌。

但是,这一切在2022年发生了改变,22Q2比亚迪的季度新能源销量重新超越特斯拉,并且连续6个季度比亚迪的新能源销量大幅领先于特斯拉,到23Q3比亚迪全球的新能源销量为82.2万辆, 特斯拉只有43.5万辆,大约是比亚迪销量的52.9%。

即便,按照海外最严苛的计算方式:只计算纯电销量,在今年Q3比亚迪与特斯拉的销量也仅仅只相差3456辆,并且随着比亚迪海鸥的持续热销,预计在Q4比亚迪的纯电销量也将会超越特斯拉——成为毫无争议的全球新能源第一品牌。

对于特斯拉更为挑战的是,除了在壁垒森严的北美和欧洲市场以外,在全球其它的多个国家,比亚迪也正在超越特斯拉成为这些区域市场的销量冠军。

无论是东南亚的市场、南美市场还是在澳洲市场,比亚迪对特斯拉的销量“胜多负少”,原因之一就在于:比亚迪有足够多价位的产品组合,来适应全球不同收入国家的市场需求。对于高收入国家,比亚迪推出汉、唐、海豹作为主要产品;对于中低收入国家比亚迪推出ATTO 3(元Plus)、海豚作为主要产品,明年更是会加推更加入门版的海鸥;对于充电基础设施不完善的国家和地区,比亚迪还有插混车型宋Plus和秦Plus,以满足当地的市场需求。

反观特斯拉,无论进入哪个市场都还只有Model 3和Y,至于2.5万美元的下一代车型,将在墨西哥工厂投产,按照计划最快也到2025年第一季度才能够正式下线,而这一切都还是在计划得以良好实施的前提下才能实现。

2、营收数据:特斯拉的领先优势在被迅速迫近

从季度营收的表现来看,比亚迪和特斯拉都是一路走高。特斯拉从19Q1的327.0亿元,跃升到23Q3的1681.2亿元,4年时间增长了5.14倍;比亚迪从19Q1的203.0亿元,跃升到23Q3的1270.5亿元(此部分为结合市场均价的预估数据,最终属于以比亚迪披露的财报为准),4年时间增长了6.26倍。

比亚迪与特斯拉营收之间的差距,也伴随着比亚迪销量与均价的增长,而在加速缩小。从20年曾经的动辄3倍、4倍的差距,到23年只有不到2倍的差距。

从季度营收的环比数据来看的话,23Q3比亚迪季度营收1270.5亿元,同比增长41.8%,环比增长10.5%。与特斯拉同比增长8.9%,环比下滑6.3%的数据相比,比亚迪的增长势头更加的确定与迅猛。

如果,按照两家公司各自完成180万和300万辆的销量目标的话,在23Q4两家公司的季度营收差距可能会在10%之内——特斯拉在新能源领域营收的“一枝独秀”也将不复存在了。

3、经营利润率:比亚迪向上、特斯拉向下,也许很快就会相遇

2019年是比亚迪最困难的一年,经营利润表现不佳,一直到22Q2开始才有所改善,并且这一次的改善,就是大幅度的增长。23Q3比亚迪经营利润预计85.1亿元(根据比亚迪披露的业绩预告扣除比亚迪电子盈利,按照中位数预估),预计同比增长超过100%,环比增长超过45%。

与此同时特斯拉的经营利润连续四个季度环比下跌,甚至不及2年也就是21Q3的经营利润。

如果从经营利润的比值来看,21Q1特斯拉的经营利润是比亚迪的93.6倍,而不到3年后的23Q3的经营利润只是比亚迪的1.5倍。

比亚迪向上、特斯拉向下,也许很快就能够实现相遇。

从单车运营利润角度来看更是如此,22年特斯拉的单车利润接近1美元,差不多7万人民币,23Q3特斯拉单车盈利只有2.95万人民币,而根据比亚迪的公告测算23Q3比亚迪的单车利润已经来到了1.03万元的水平,与特斯拉的单车利润只相差2.85倍。

随着特斯拉皮卡和2.5万美元车型的交付,特斯拉的单车利润也会面临较大的压力。对于比亚迪而言,随着出口的增长和30万以上中高端品牌的日益成熟,比亚迪的单车利润也会有明显的增长。

我们可以持续观察,究竟是比亚迪提升的更快一点?还是特斯拉下滑的更快一点?

03

困难与挑战:每个公司都面临自己的问题

对于特斯拉而言,现在面临的是中国和全球“冰火两重天”般的市场表现与全球产品步调一致的“决策困难”。

在中国,消费者开始对7年没有改款的Model 3审美疲劳了,在今年上险量数据显示,即便年初Model 3价格降到历史最低,1-9月的销量为113172辆,同比增长13.6%,这个增速远低于整体市场40%的增速水平。

但是在全球其它的市场,Model 3依旧是一款畅销车型,1-8月全球市场销量364403辆,同比增长35.9%。特别是在封闭的美国市场,特斯拉依旧还能够享受到高达5.5亿美元的补贴(5.5亿美元为Q3的补贴,1-9月的补贴合计13.5亿美元)。

在中国市场产品老旧、竞争力老化,在海外市场依旧热销,针对完全不同的市场竞争强度和产品销量,特斯拉需要重新思考自己的产品线规划和中国市场的决策——毕竟,全球还没有哪一家品牌,仅仅依靠4-5款车就能够成为年销量4-500万量级的公司。

虽然,Cybertruck的订单量号称达到百万级别,但预计到25年才能实现25万辆的产量,在短期内无法给特斯拉的销量、营收和利润带来明显的提升。

对于比亚迪而言,产品结构高端化和出口是接下来面临的两个核心问题。

2023年,新公布了两个品牌,主打豪华的仰望品牌和主打个性化的方程豹品牌,再加上22年焕新的腾势品牌,比亚迪在产品结构高端化的布局已经初见端倪。其中,腾势品牌在今年1-9月的上险销量达到了8.49万辆,同比增长超过85倍;百万豪华新能源品牌仰望的订单量超过了3万辆;个性化品牌方程豹的首款新能源硬派越野豹5也斩获了不少订单。

但是从销量占比的角度来说,今年1-9月比亚迪售价20万元以上销量占比为23.7%,比22年的26.0%下滑了2.3个百分点。比亚迪不仅仅需要推出入门的纯电车型海鸥来扩大销量,更需要在30万元以上的中高端市场证明自己的能力。

今年1-9月,比亚迪出口新能源车14.55万辆,同比增长5倍还多。但这样的销量表现距离年初规划的30万辆目标相比,至少还相差15万辆,而时间只有最后3个月了。预计到年底,比亚迪也很难完成今年的出口销量目标了。

由于,北美的市场不对中国车企开放,同时欧洲市场也开始针对来自中国的新能源车展开“反补贴调查”,这些或多或少会给比亚迪新能源车的出口蒙上了一丝阴影。毕竟北美+欧洲的市场份额占到全球接近三分之一,如果这些市场无法实现突破,那意味着比亚迪将会在全球其它市场,遇到更加激烈的出口竞争环境。

无论是从实际操作的角度还是从产品落地的角度来看,对于这两家公司而言,都是不小的挑战——但无论是谁,如果想成为“全球汽车行业的龙头”,从来都不是一件简单的事情。

特斯拉和比亚迪,这两个全球新能源的龙头企业,他们各自的发展总是引发的无论国内还是海外市场的关注。

23Q3这两家企业可以说似乎到了各自第二个阶段发展的分水岭了,比亚迪依靠全面的产品布局、多元化的品牌和全球化的出击,迎来来自己的高光时刻。

特斯拉则深陷4680电池和Cybertruck的量产泥潭,并在主力车型单一且老化的困境中艰难前行,从21年和22年的“尖峰时刻”,开始回归平庸。

究竟是比亚迪“逆风超越”?还是特斯拉“飞向火星”?

还是让我们一起持续、深度跟踪吧。

--END--

精彩评论