$Facebook(FB)$ 的大跌,单纯从企业内部的角度,是收入增速回落叠加未来两年费用上涨的警示。但市场以单日下跌20%,在这样规模的企业里,是极其罕见的。其背后的逻辑显然不是某一季度收入不达预期或在会议里给了非常“意外”的指引,这也许是过去几年以FAANG为首的美股5虎,引领美股市场多年牛市上涨的根基,被FB财报数字背后的原因所撼动,而过去9年美股大牛市的核心根基,就是以智能手机普及化浪潮所席卷全球的智能设备普及和应用的过程。拿到了移动互联网船票的企业“生”,没有拿到的企业“死”。

首先我们要看一下上个世纪90年代PC普及化浪潮所产生的93-2000年互联网泡沫发生了什么。

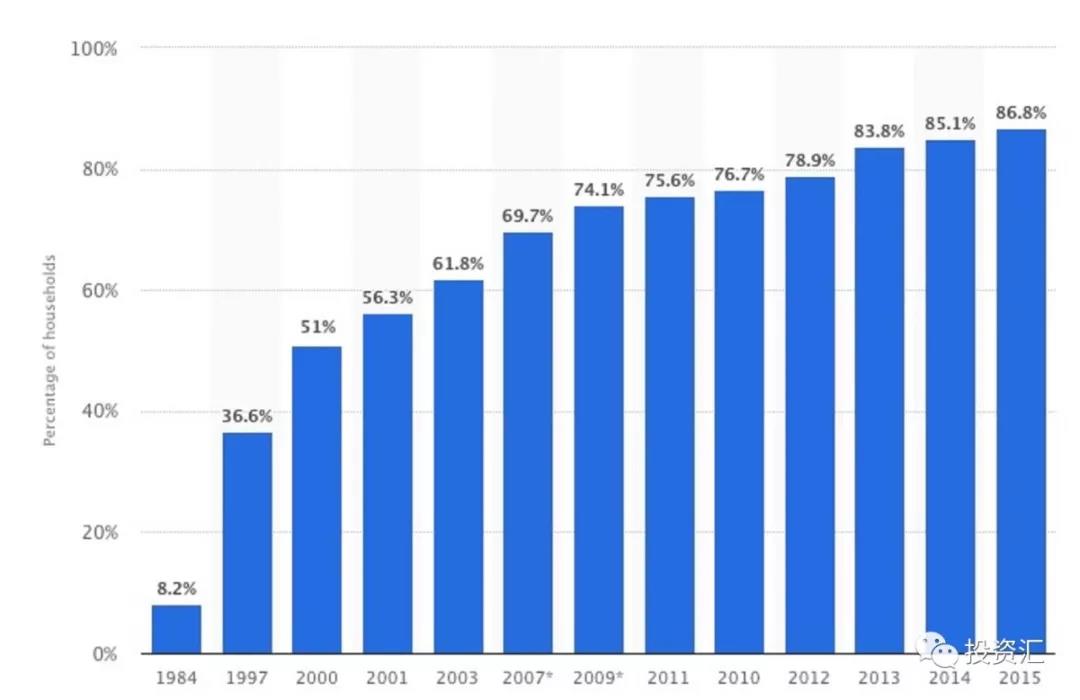

(上图)2000年之前的PC出货量,基本都是保持2位速的高速增长,而2000年互联网泡沫破灭后,2001年PC同比负增长4.9%,2002年增长3.4%,2003年有一次报复性的27.6%,然后逐年滑落,直到2012年的0增长,然后就进入负增长。而在2000年泡沫破灭时,美国家庭PC占有率为下图。

美国2000年第一次互联网泡沫破灭的时候,PC家庭占有率只有51%,而当年微软PE高达70倍。当时的投资者不知道是否算了当美国的PC占有率增长60%,达到80%的份额后,微软当时70多倍PE会被如何消化,而且这还有国际市场PC的普及过程。一年后的2001年,PC销售下滑也导致微软的盈利水平低于2000年,这肯定是当年投资者估值模型预计之外的黑天鹅。而当PC泡沫破灭的时候,很多企业也都不复存在了。

PC普及化的浪潮里,催生了YAHOO(下图)。

微软(下图)

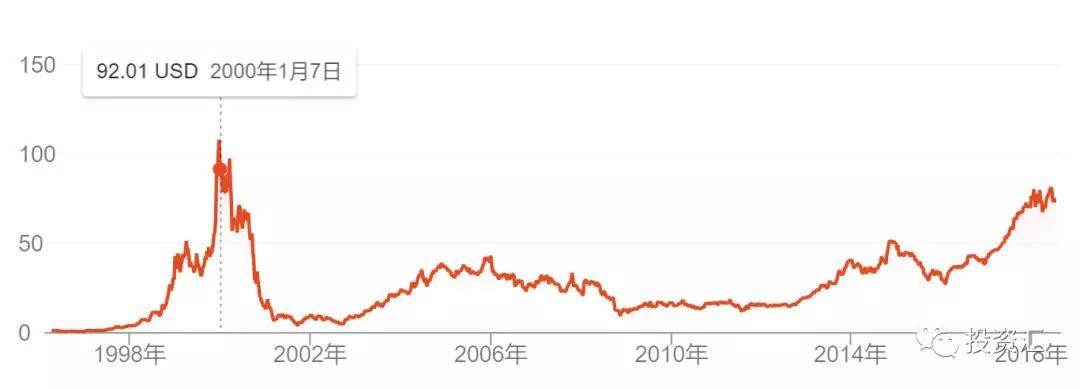

英特尔(下图)

英特尔2000年PE 45倍。今年预测PE不到12倍。

移动互联网的普及

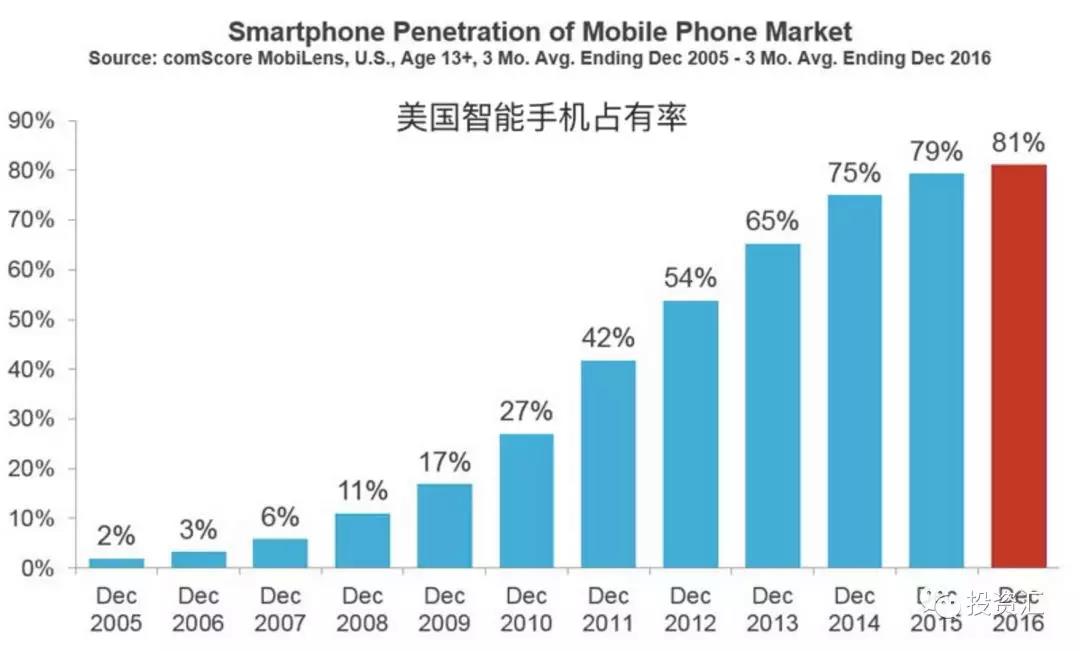

美国从2015年(下图)移动手机的渗透率就已经达到79%,达到80%以上的增长空间就非常小了,都是学龄前儿童和高龄老人群体。

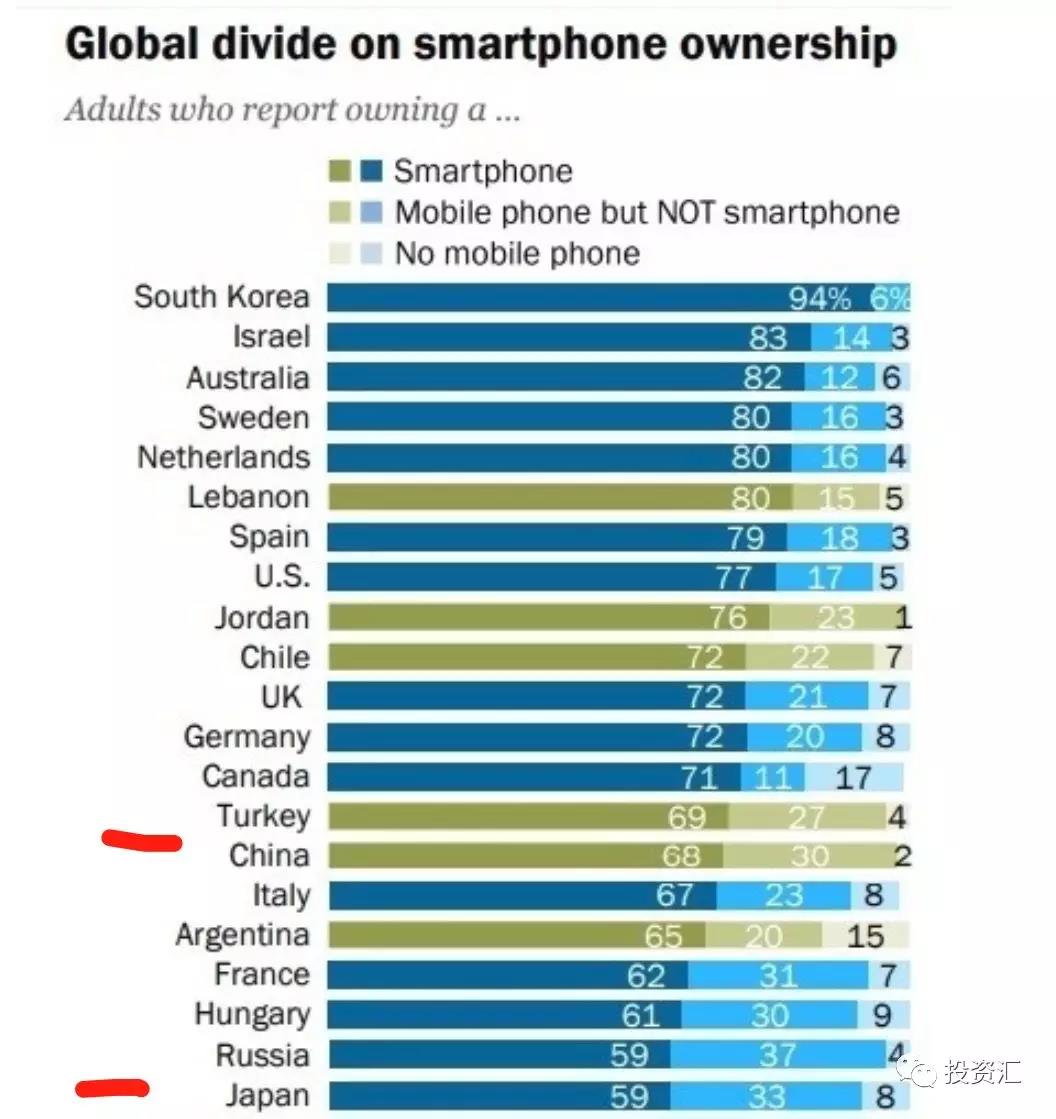

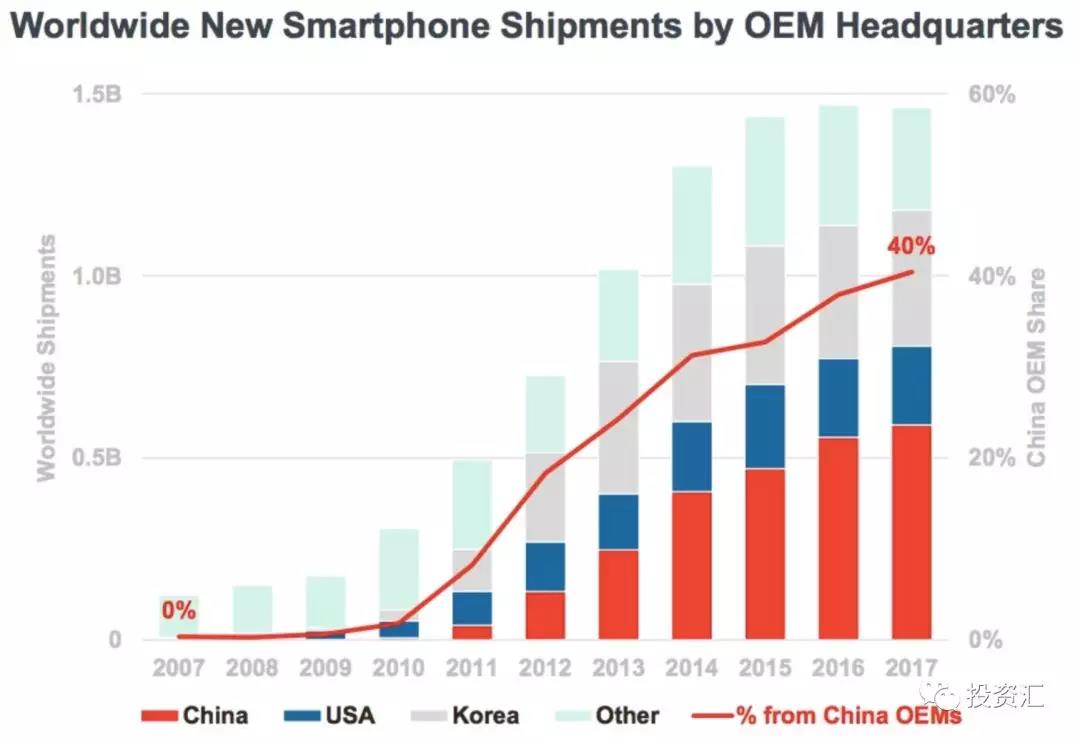

根据另一份统计,中国智能手机今年普及率达到68%(小米的风口,就是过去几年中国智能手机普及的风口),小米成立的2010年,中国当年智能手机出货量为5000万台,比2009年增长超过60%。全球出货量在2.5亿只,把时间拉回到8年前,那还是山寨机抢占功能机,三星、苹果高高在上的时代。那一年苹果发布了iPhone4,我记得就是那一年我从黑莓手机换到iPhone直到现在的。

现如今,全球手机出货量2015年开始就稳定在14亿只每年。因为手机的使用场景、应用和范围大于传统的PC,所以手机设备普及红利过后依然有软件服务的普及。

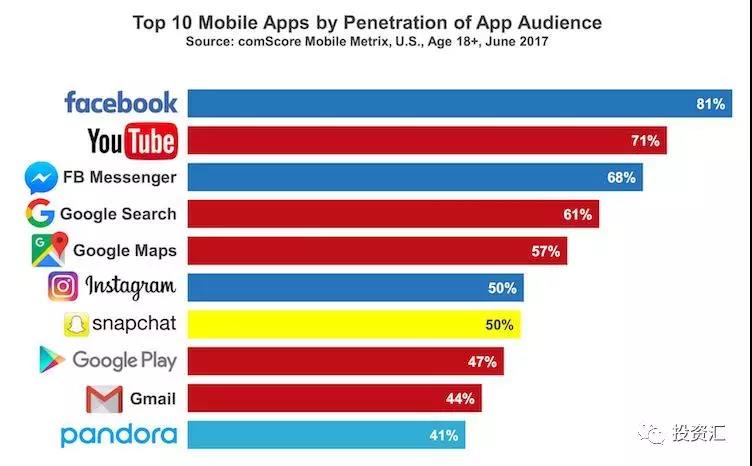

美国市场APP渗透率上,FB渗透率已经达到了81%。旗下MESSENGER达到68%,INSTAGRAM达到50%

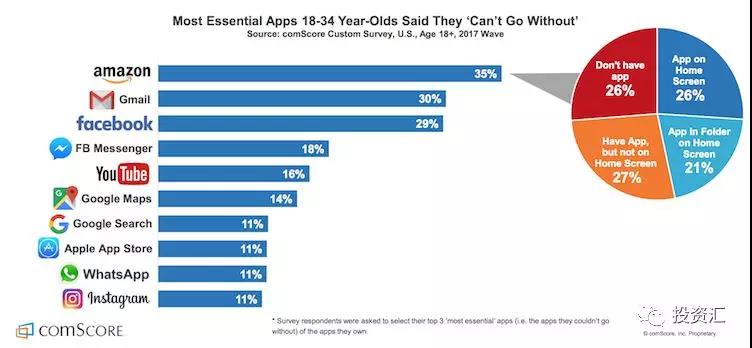

从美国用户粘性的角度,排名第一的是$亚马逊(AMZN)$ ,第二是GMAIL,第三是FACEBOOK。

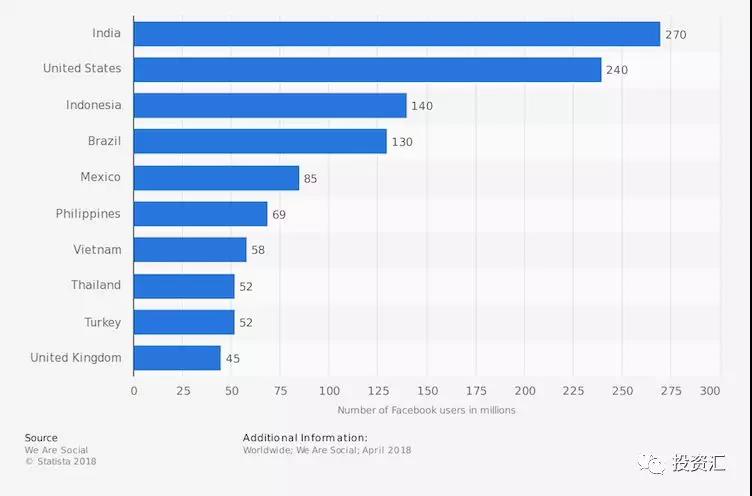

而在用户结构上,印度市场已经超过美国成为FACEBOOK上最大的群体。

风口过去的时候,没有翅膀的猪会掉下来

移动互联网设备普及的红利,在发达国家已经过去了,借设备普及而获取用户安装量的企业,商业模式的空间大不如前。

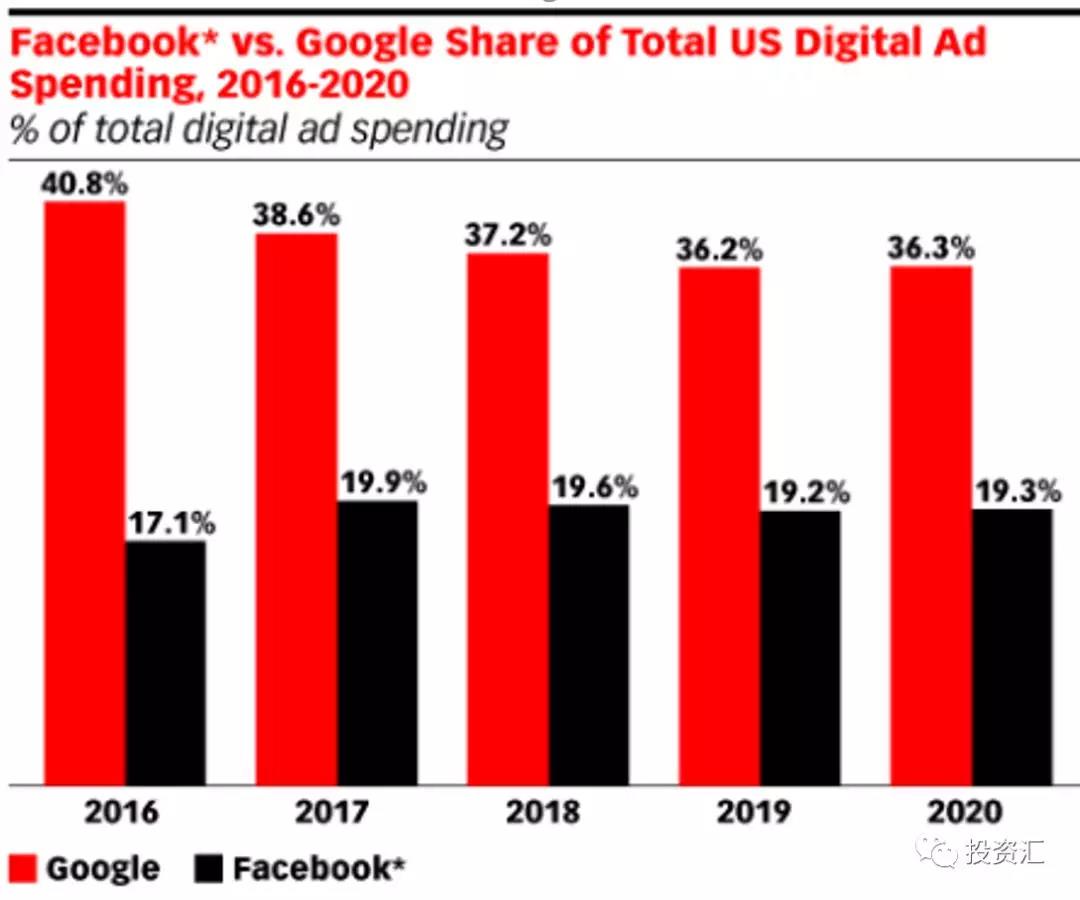

如果拿单季度的每股盈利,FB二季度每股盈利相比去年同期增长33.5%,而去年同期相比前年增长58%。再往前的一年同期增长100%。FB之所以股价碰壁是因为收入模式太单一,基本全部来自于旗下APP的广告收入。但FB在互联网广告上并不是垄断,甚至都不是第一,离第一名谷歌还有相当的距离(下图)。

FB美国广告市场份额VS谷歌

FB广告收入占总收入超过98%

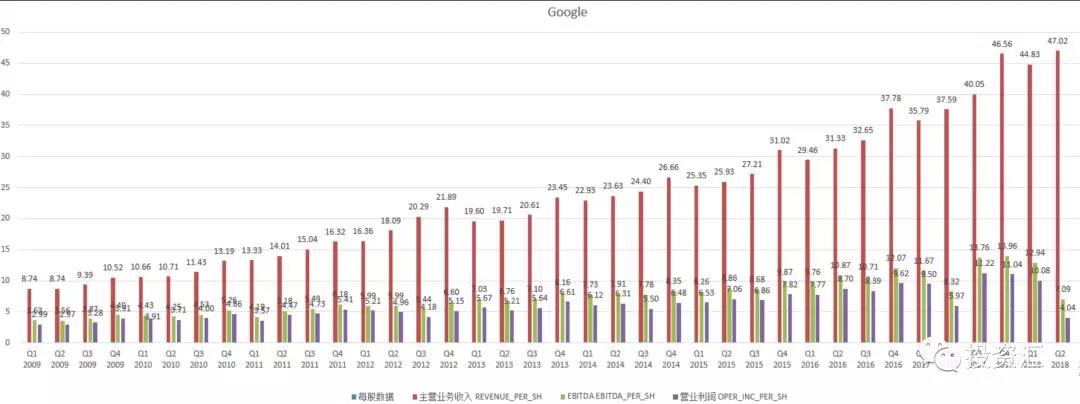

谷歌历史上曾经经历过2个考验,一次是移动互联网商业模式是否可延续,另外一次是头部客户饱和后,广告长尾客户的发掘能力,谷歌两次考验都给出了成功的答卷。

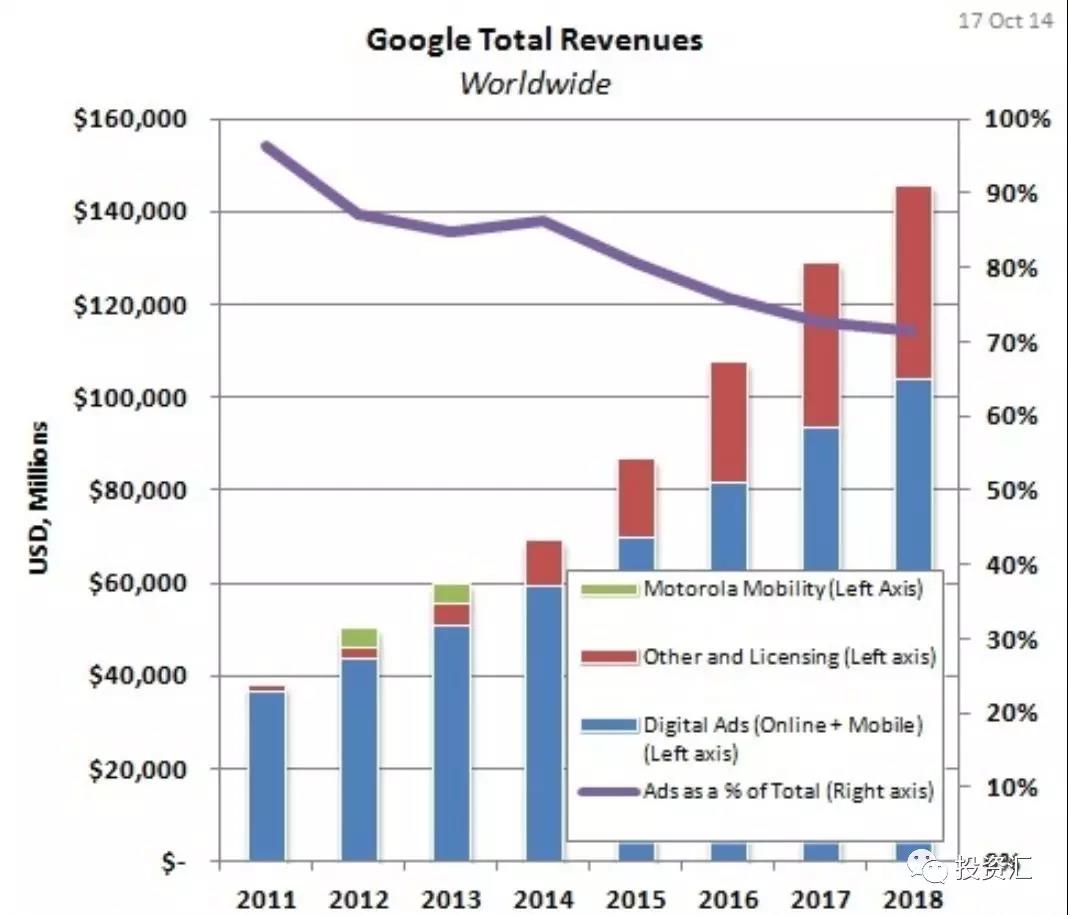

从谷歌季度数据里,每股盈利今年一季度比去年增长6%,17年比16年一季度增长22%,16年比15年增长18.9%,而谷歌头上还悬着把欧盟的大刀,谷歌已经连续2年被欧盟以垄断的名义巨额罚款,市场每次都以为是一次性费用,但欧盟是把对谷歌的罚款当成税收了。以垄断的名义罚款,每年都可以进行下去,毕竟欧盟内不可能产生挑战谷歌搜索的企业。但谷歌的优势是业务相比FB丰富很多,Youtube,Android,谷歌云等。(下图,谷歌广告收入占比持续下降,当前70%)

而且FB是互联网服务型巨头里,唯一没有云服务的企业,这真的让人匪夷所思,小扎的企业战略布局出现了重大的缺陷,要知道云服务本身是否可以增加利润先不说,云服务无论是培育合作伙伴,丰富自身产业生态,圈养高技术人才,后续AI技术的应用都离不开拥有强大的云服务基础。FACEBOOK企业定位是让世界链接更紧密。

而在今年6月份FB停止了其所开发的全球互联网无人机项目,也可以说FB试图通过无人机获取新的用户增量行不通。

云服务是自主飞翔的翅膀

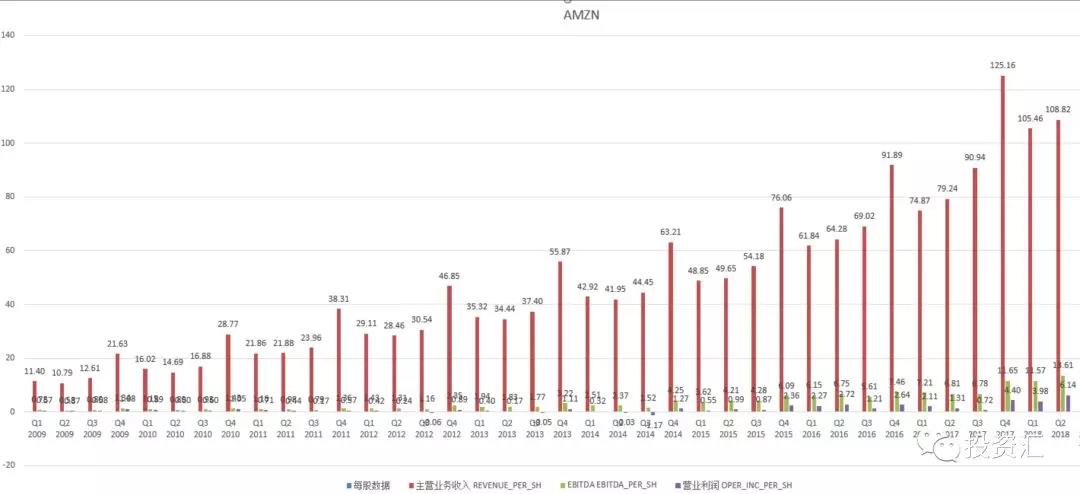

亚马逊是全球云服务的领先企业,而云服务对亚马逊每股利润的提升是巨大的,今年二季度每股利润比2017年同期增长468%。今年上半年亚马逊美股EPS已经超过10美金,按照这个趋势,2年内亚马逊就可以看PE估值了。

当前市场上,有三家企业云最有代表性,云服务已经给自身业务带来了巨大的价值提升 -- 亚马逊,微软,和ADOBE公司(Photoshop母公司)。为什么云服务如此重要呢?因为在移动互联网红利消失后,一个企业具备提供云服务的能力,而不是简单的烧钱买流量,说明这个企业的商业模式,具备生态化发展的可能,云服务只是一个工具,释放了商业模式里蕴含的潜力,而那些无法完成对现有业务云服务改造的企业,那些烧钱吸引客户的企业,体现的是商业模式也许只具备在移动互联网设备普及阶段,顺着用户增长的风口飘一程。就算掌握几亿,几十亿的用户,商业模式如果只能获取单一客户价值,无法挖掘出用户更多维度的空间,无法用云服务这把铲子,挖掘出更多的商业化路径,以达到最终反哺主营业务的目的,那么在移动互联网红利消失后,将不容乐观。那些PC时代幸存下来的先辈,风停了,还能飞,是因为本身就不是猪。

$(AAPL)$$(AMZN)$$(GOOGL)$$(MSFT)$$(FB)$$(NFLX)$

本文来自:公众号,投资汇

原文作者如如有异议欢迎联系删除,谢谢~

精彩评论