锅圈是中国领先且快速增长的在家吃饭餐食产品品牌。公司提供即食、即热、即煮和即配食材,并专注于在家火锅和烧烤产品。凭借精心策划的产品组合和广泛的社区商店网络,为消费者提供产品,使他们能够在家中享用方便、实惠及美味的餐点。凭藉公司强大的供应链及生产能力,公司通过截至2023年4月30日中国9,844家零售门店的全国性网络,使用锅圈食汇品牌提供各种在家吃饭餐食产品,服务于不同的用餐场景。

公司10月20日开始招股,招股价是5.98港元,每手股数400股,最低申购金额2416.12港元,市值163.78亿港元,发行数量6880.28万股,属于包装食品行业,有绿鞋。

保荐人是华泰香港和中金公司,保荐人整体业绩一般,最近两年保荐过的项目首日上涨率是38.28%。

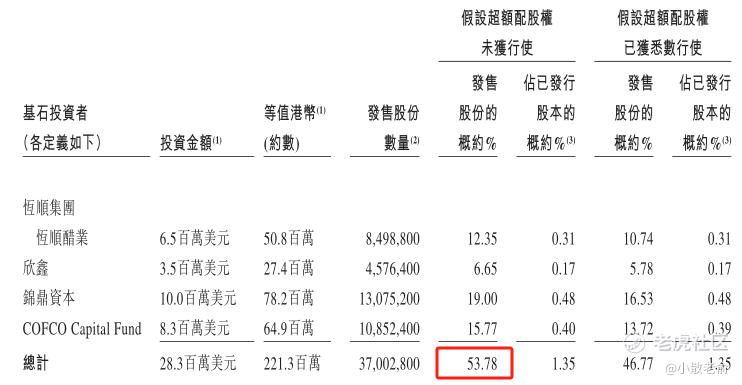

一共有4基石,其中包括恒顺醋业、欣鑫、锦鼎资本、COFCO Capital Fund等,按发行价计算,基石合计共认购2830万美元,占总发行数的53.78%,基石占比还行。

按零售额计,中国在家吃饭餐食产品市场的市场规模经历强劲增长,由2018年的人民币1,479亿元增长至2022年的人民币3,673亿元,复合年增长率为25.5%。由于消费者越来越倾向寻求方便且无需复杂烹饪技巧的健康用餐选择,预计2027年的市场规模将达到人民币9,400亿元,自2022年的复合年增长率为20.7%。随着人们继续将健康及保健放在首位,在家吃饭餐食产品的趋势预计将继续下去。

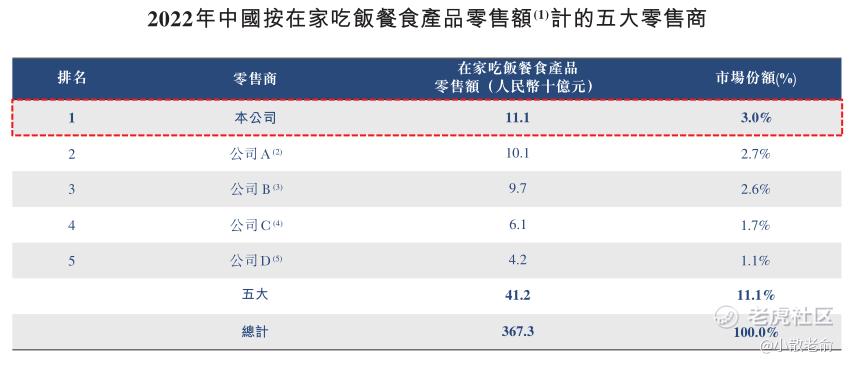

在中国所有零售商中,按2022年的在家吃饭餐食产品零售额计,五大零售商占市场份额的11.1%。于2022年,按在家吃饭餐食产品的零售额计,本公司是中国所有零售商中最大的在家吃饭餐食产品零售商,占据3.0%的市场份额。此外,根据弗若斯特沙利文的资料,按在家火锅及烧烤产品的零售额计算,于2022年本公司为中国所有供应商中最大的在家火锅和烧烤产品供应商,占12.7%的市场份额。

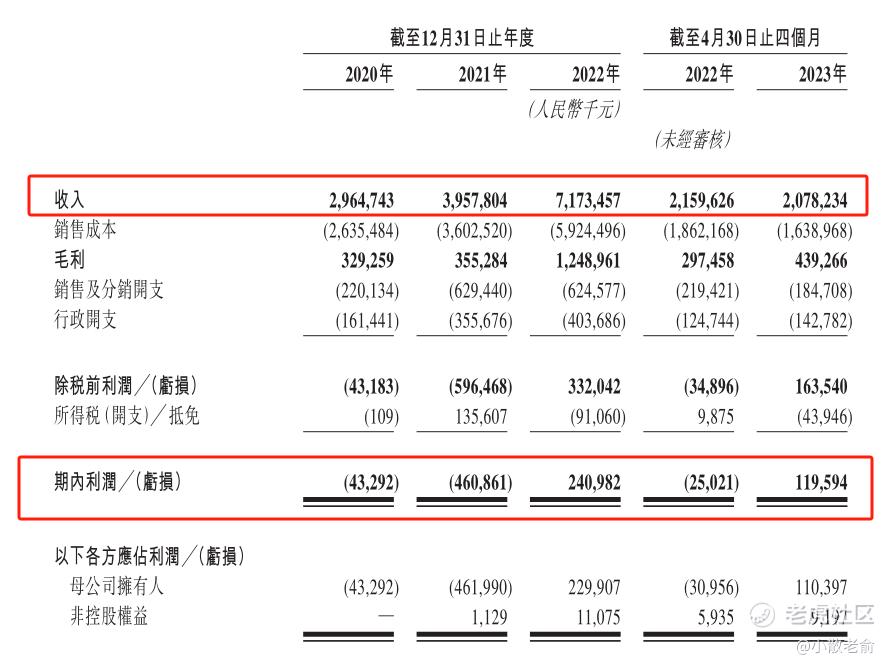

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是29.65亿、39.58亿,71.73亿,2022年营收同比增长81.25%;2020~2022年的净利润分别是-4329.2万、-4.61亿,2.41亿,2022年的净利润同比增长152.29%

而2023前四个月的营收是20.78亿,同比增长-3.77%,净利润是1.2亿,同比实现扭亏为盈。

再来看看申购人气,目前申购倍数是0.66倍,从这个申购倍数来看申购人气也比较一般。

申购策略:

公司是国内知名的食材连锁超市,也是在家吃饭餐食产品品牌,在家吃饭餐食产品行业中排队第一。最近两年预制菜也非常受市场欢迎,公司在2021年亏损4.61亿,到了2022年不提扭亏为盈,净利润也达到了2.41亿,业绩大幅增长。 保荐人是华泰香港和中金公司,保荐人整体业绩一般,不过中金公司的护盘能力还是比较强的。基石合计共认购2830万美元,占总发行数的53.78%,基石占比还行。只是申购人气比较一般,建议感兴趣的朋友可以小小参与下,谨慎的朋友就放弃吧,本人小打一手试下!

关注我:小散老俞

精彩评论

一站式火锅烧烤食材超市,疫情之后很有搞头

手中有海底捞的股票,这是我的选择

这公司背后的金主爸爸们很有实力

你分析股票的手法我很想学习