皇家加勒比海邮轮公司$(RCL)$是世界第二大的邮轮企业,仅次于嘉年华邮轮(CCL)。

RCL最近发布的2016 Q2财报显示,公司业绩强劲,每股盈利突破预期,预期每股盈利$1.09, 实际每股盈利$1.01。

但由于受到寨卡病毒、英国退欧以及恐怖事件频发、以及中国业务稍微放缓的影响,RCL发布了业绩预警,2016年全年的EPS削减为$6.0-6.1,相对比之前的业绩预期为$6.15-6.35。

业绩预警以后,8月2号当天RCL股价最多下跌7%,8月3号出现反弹,8月4号大涨近7%。

面对运营层面上如此多的压力,为什么投资者在业绩预警后不但没有抛弃RCL反而大幅买进呢? 笔者认为主要是出于以下几点考虑:

①RCL的运营历史记录良好,基本面依然强劲

从行业归类来看RCL这类的企业虽然可以算作是旅游和航运行业的综合体,从商业逻辑的根本上来看,RCL和酒店行业更为类似。

根据2015年财报显示,RCL和旗下的六大品牌一共控制着110,900个客铺位,在全世界有490个终点,遍布7大洲。

当然与传统酒店行业是不同的,RCL大部分的旅游产品都是在7晚或者以下的。

没有4晚或者以下的行程,这就是说游客必须要在邮轮上呆够一定的时间。

和游客在传统酒店中不同,游客在邮轮上只能在封闭空间中活动,所以附加消费和服务的收入将会比一般酒店要高得多。

RCL也有和传统酒店相同地方。为了吸引游客,邮轮上必须配备足够吸引游客的设施和娱乐活动。

比如在邮轮上设置虚拟冲浪、360度环绕观景台、电影院、剧院、赌场以及精致的餐厅。

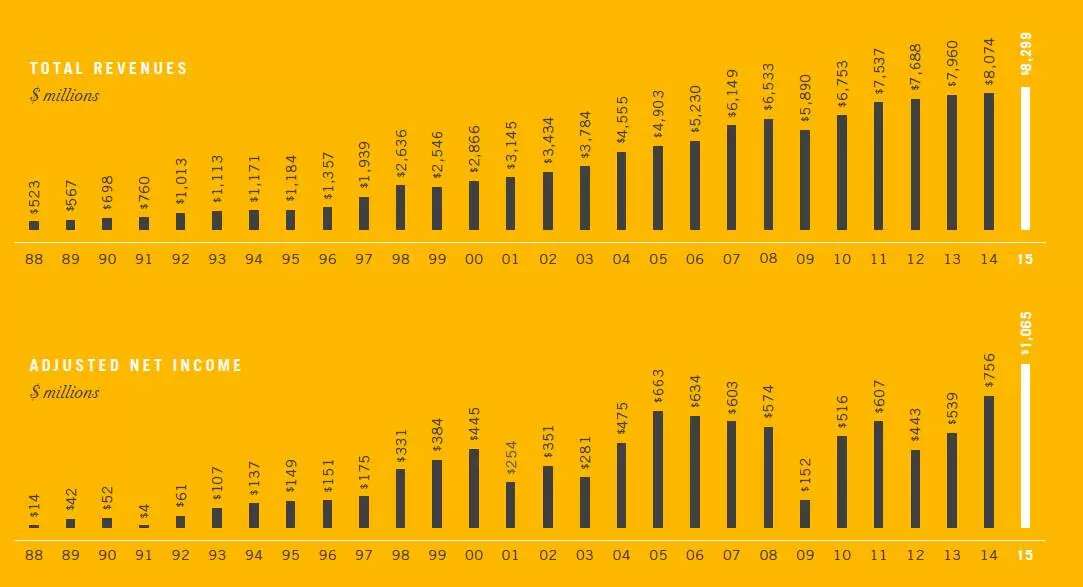

RCL的历史运营数据相当强劲,随着邮轮开始走入普通中产阶级的生活以来,RCL一路走来几乎每年营业额都保持了增长

客流数量在过去10年里,仅仅在2009年发生过下滑

该公司分红历史也相当稳定,仅仅在2008年至2011年中断了分红3年。

2011年重新恢复分红以来,分红每年都在稳定增加。目前的分红水平大约是每年2%左右。

②RCL的增长预期仍然可期,亚洲市场远未达到饱和

RCL今年的盈利增长预期为5.3%,明年的盈利增长预期为3.8%,营业额达到90亿美金。

削弱的增长主要是因为各类客观性因素影响。与一般的传统酒店行业不同的是,RCL的船是活动的,也就是说他们可以比较灵活地调整业务结构。

随着中国和古巴等国家对邮轮行业的接受程度逐渐提高,邮轮行业仍有较大的上升空间。

下图是消费邮轮体验的人口占地区总人口的比例图:

由上图可以看出,亚洲乘坐过邮轮的人数屈指可数。

总人数来说亚洲人口的总量远超欧美,欧洲来说,大概平均每100人就有大概1个人坐过邮轮,而亚洲则是平均10000人才有8个人坐过邮轮。

中国崛起的中产消费对于邮轮行业来说是一个潜在的巨大市场。

- 到2015年截止,RCL有54%的客源来自北美洲,2011年以来,该地区的游客增长平均每年为2%。

- 到2015年截止,RCL有28%的游客来自于欧洲,2011年以来,该地区的游客增长平均每年为1%。

- 到2015年截止,RCL有14%的游客来自于欧洲,2011年以来,该地区的游客增长平均每年为24%。

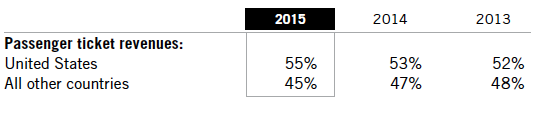

从船票的销售额上来看,增长在美国本土依然持续

2015年,有55%的船票收入来自于美国,比2014年提高2%

2015年,有45%的船票收入来自于其他地区,比2014年减少2%(欧洲销售下降)

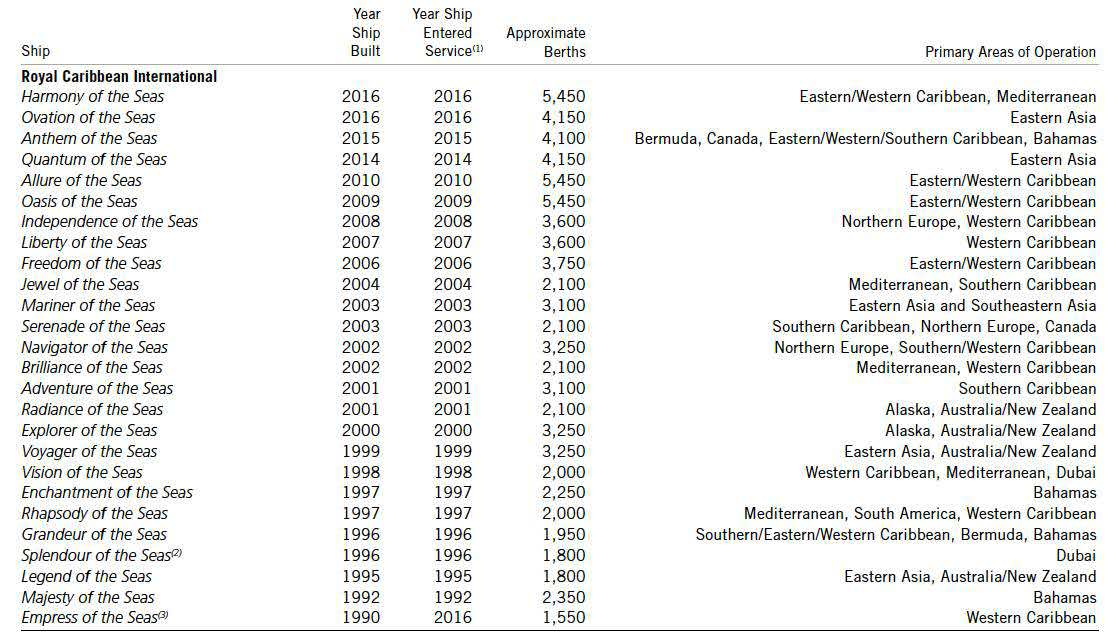

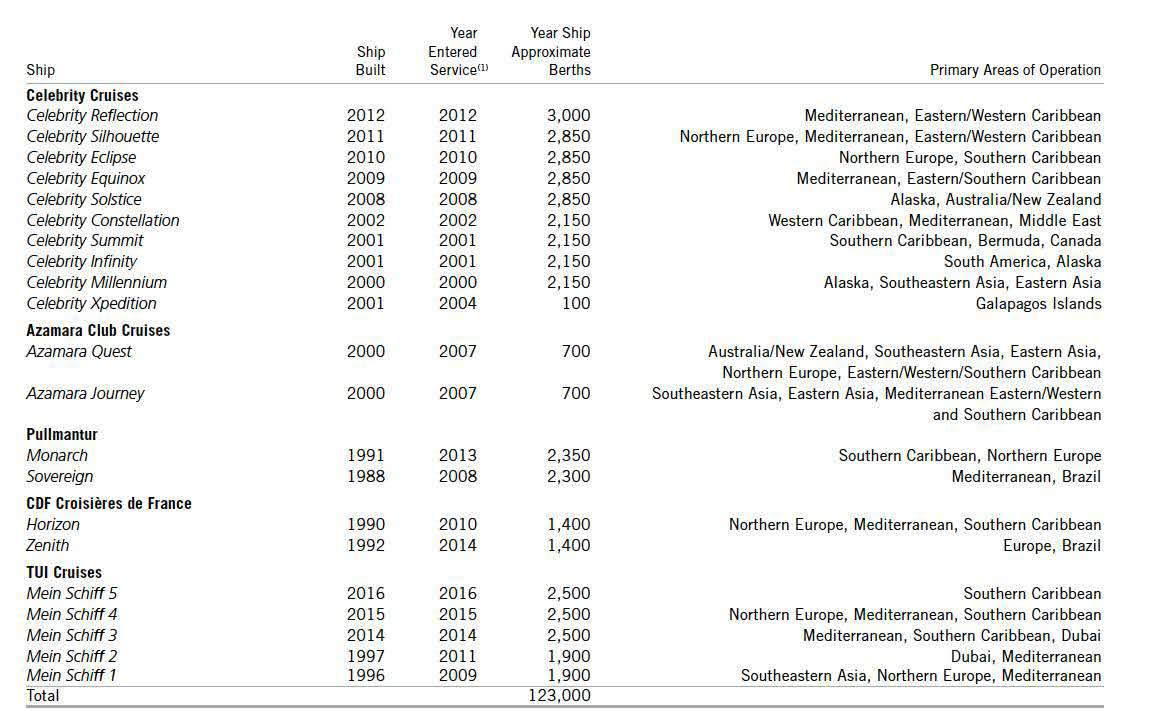

下面图表是RCL在运营的所有船只的建造时间、服役时长、客座量、以及目前服役的地区

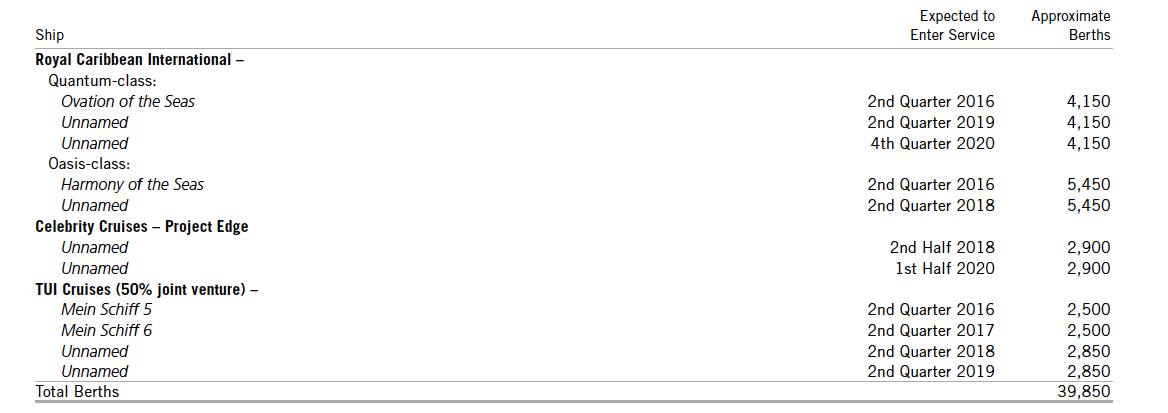

下图是RCL在建的船只以及预期服役的日期

③RCL的收入结构和运营费用还有调整空间

如果单纯靠收门票钱,电影院是不够赚钱的,必须还要卖爆米花。

同样的道理,RCL不能仅靠卖船票过日子。

RCL在船上消费刺激上还应该有可以调整的空间,中国土豪除了享受船上假期以外,还可能会比欧美游客更加乐忠于在船上赌博或者买买买。

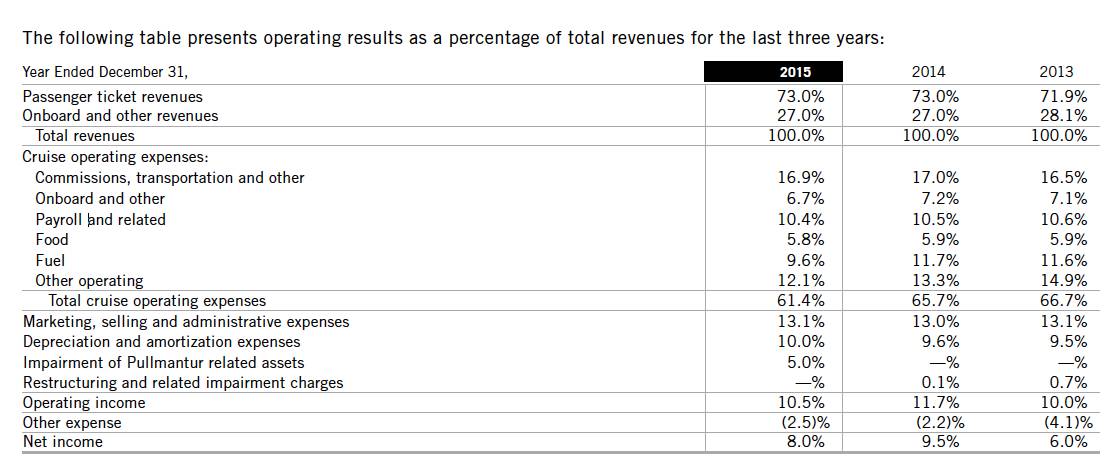

2013-2015年三年为例子,RCL的船票业务收入占总收入的百分比为:72%、73%、73%

2013-2015年三年,RCL的船上消费以及服务和其他收入占总收入比为:28%、27%、27%

下图为收入和运营费用的简介图:

2015年邮轮的运营费用的大头是销售佣金、运输费用等费用,占16.9%。员工费用为10%,油费为9.6%,而最少的费用则是食物,为5.8%。

(插句题外话:邮轮上怎么吃都是吃不回船票本的)

2015年营销费为13.1%,过去三年都基本没有发生过改变。

值得注意的是2015年出现了特殊的5%(大约为4.113亿美金)的额外的费用,是Pullmantur邮轮事故的额外支出。

2016年如果不发生以外,将不会有此项支出。

RCL所处行业的一大特点就是,由于大部分人都是提前好几个月甚至半年到一年预定好船票的,所以邮轮的收入基本上是可以预测的。

除非发生重大事故或者天灾人祸,额外的支出一般不会发生。

由于英国退欧的影响,汇率的突变也是一个需要考虑的因素。

由于在全球范围内做生意,RCL需要面对汇率调整的风险,都是相对于美元计价的收入,所以在财报上显示出来的数据会受到美元升值的影响。

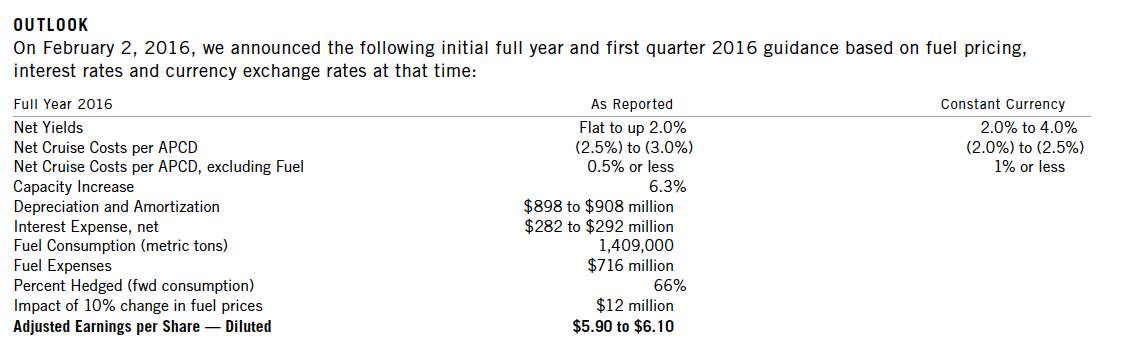

2015年财报对2016年的预期:

如今2016年Q2财报已出,从业绩上看,目前的业绩预期仍然在去年财报预期的中上层位置浮动。

Q2的业绩比分析师预期要好主要是因为油价出现了大幅下滑,导致燃料的支出减少了,但是基本上预期仍然在2015年底财报的预测附近,没有出现太大的偏差。

这也进一步说明了RCL对未来的财务预测是基本可以确定的。

④RCL的市盈率极低,公司CEO自掏腰包公开购买股票

RCL目前的市盈率约为11-12倍左右,如果用明年的预期收益计算,目前的市盈率大概是10倍。

相对于行业老大CCL来说,这个数字显然较低低。CCL目前的市盈率大约为14倍,用明年的预期收益计算,CCL的市盈率大约为12倍。

两家公司的运营利润率是几乎不相上下的,净利润率CCL要比RCL高出大概2-3%左右。

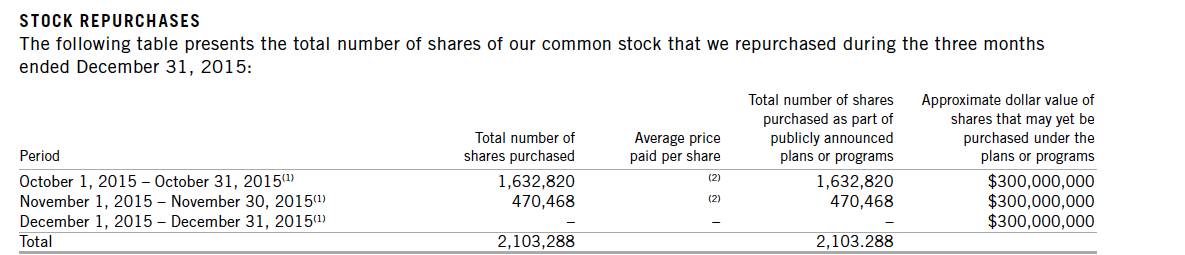

RCL也是众多回购自家公司股票的企业之一

回购日期为去年10月-11月。回购价格比现在的价格要高出近10-15美元

在Q2财报发布的当日,CEO Richard.D.Fain公开在CNBC上表示公司短期不会受到寨卡病毒的影响,也不认为基本面会发生变化,公司的股价在当日的下跌是市场过度行为。

就在他发布这番言论后的一天,Fain斥资大约2百万美金,购买了29120股RCL的股票,平均购买价为68.52美金。

在CNBC的采访中,Fain表示了对公司未来业务充满了信心,并对退欧的汇率影响作出了以下的发言

『我们有超过一半的预定是来自于美国以外的地区,在每个不同的国家都考虑了当地的汇率风险,有时候汇率会朝我们有利的方向行走,比如第一季度,有时候会相反,比如第二季度,我们会在一个更长的时间维度上来管理汇率风险。』

RCL目前已经在今年下跌了近30%,全球经济虽然放缓脚步已经许久,但是在旅游行业中,邮轮行业的增长仍然非常稳健。

退欧和全球央行放水实际上会刺激一些地区的旅游消费,汇率影响在长期阶段内不会特别明显。

寨卡病毒和退欧的因素已经基本反映在股价中,财报后的业绩预警已经给了市场充分的反应时间。

总结:RCL目前的股价处于低位,适合逢低买入。

最后贴一下在中国区的两艘新船的新设备:

这观景的玩意儿是要收费的。。。

欢迎关注我的微信公众号:侏罗投资手记

精彩评论