公司是中国领先且快速增长的在家吃饭餐食产品品牌。我们提供即食、即热、即煮和即配食材,并专注于在家火锅和烧烤产品。凭借精心策划的产品组合和广泛的社区商店网络,我们为消费者提供产品,使他们能够在家中享用方便、实惠及美味的餐点。凭借我们强大的供应链及生产能力,我们通过截至2023年4月30日中国9,844家零售门店的全国性网络,使用锅圈食汇品牌提供各种在家吃饭餐食产品,服务于不同的用餐场景。我们的商业模式如下图所示:

根据弗若斯特沙利文的数据,按在家吃饭餐食产品的零售额计,我们于2022年在中国所有零售商中排名第一,在中国的市场份额为3.0%。在家吃饭餐食产品包括即食食品、即热食品、即烹食品及即配食材。我们策略性地进军中国在家吃饭餐食产品市场,专注于在家火锅及烧烤产品,根据弗若斯特沙利文的数据,按零售额计是2022年中国最大的在家火锅及烧烤品牌。

根据弗若斯特沙利文的数据,截至2022年12月31日,按零售门店的数目计,我们已建立起中国规模最大的提供一站式在家吃饭餐食产品的零售门店网络。凭借该门店网络,我们提供在线线下购物体验,仅于2022年,我们就累积了超过一亿份订单。我们在中国的零售门店网络由截至2022年12月31日的9,221家进一步增加至截至2023年4月30日的9,844家

招股信息:

IPO前投资者与基石投资者:

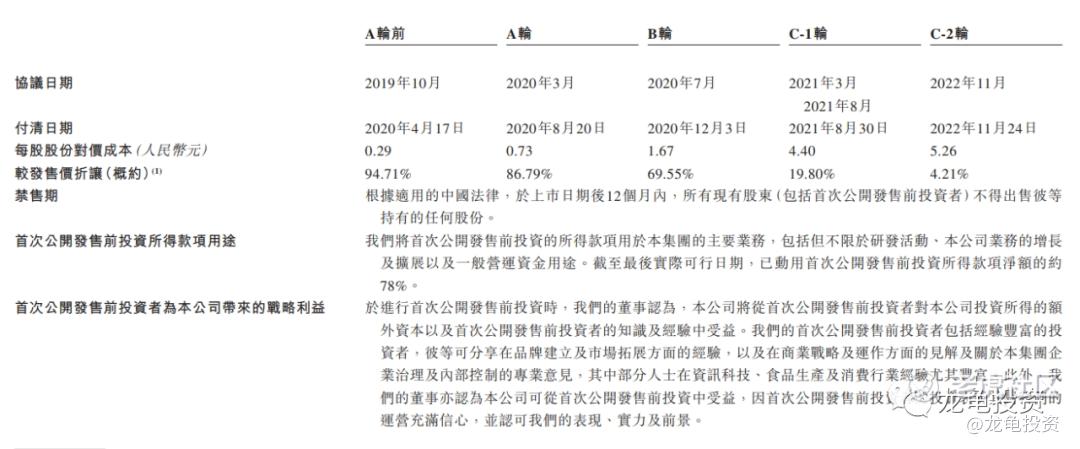

公司于2019年10月日至2022年11月共引入5轮IPO前融资,其中C-2轮融资约为2.62亿人民币,每股成本5.26人民币,较发售价折让4.21%。禁售期12个月。

本次公司引入4位基石投资者,总投资金额2830万美元,基石占比53.78%,基石禁售期6个月。

保荐人:

公司本次由华泰金融&中金联席保荐,稳价人由中金担任,中金2023年稳价的项目都以小涨大跌收盘。直博率一般。

财务情况:

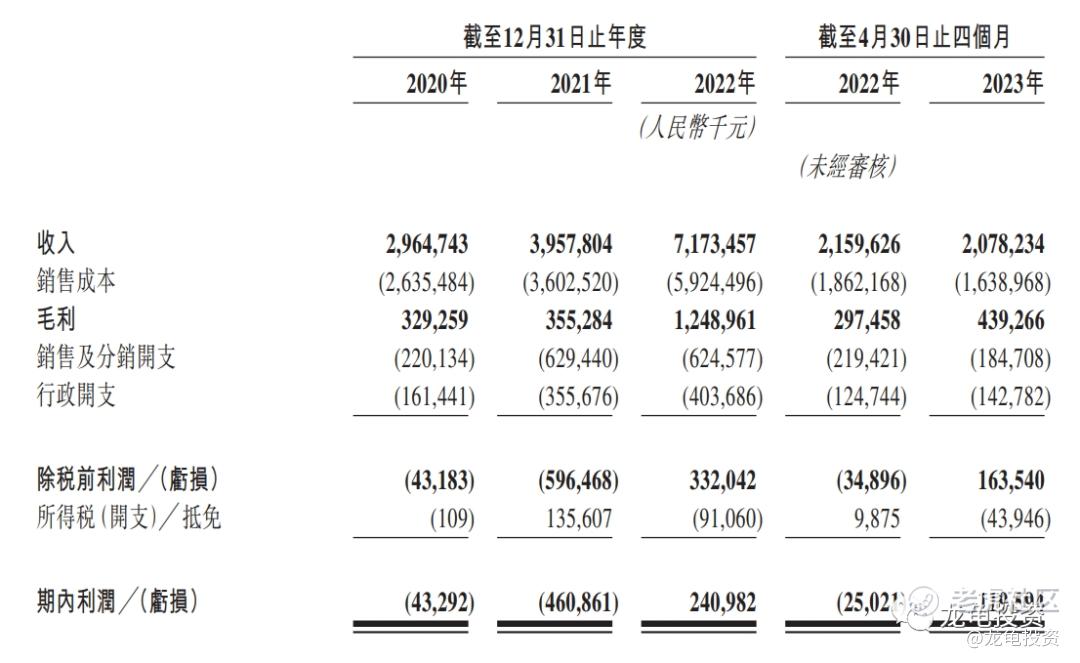

营收:2020年营收29.65亿人民币,2021年营收39.58亿人民币,2022年营收71.73亿人民币,2023年截至4月30日最近12个月营收70.92亿人民币;

毛利:2020年毛利3.29亿人民币,2021年毛利3.55亿人民币,2022年毛利12.49亿人民币,2023年截至4月30日最近12个月毛利13.91亿人民币;

期内亏损/溢利:2020年亏损4329.2万人民币,2021年亏损4.61亿人民币,2022年溢利2.41亿人民币,2023年截至4月30日最近12个月年内溢利3.86亿人民币。

一手中签率:

公司全球发售股数6880.28万股,每手股数400股,截至发稿,超购0.40倍,不会回拨,甲乙组各8600.35手,预计3-5K人参与,一手中签率100%。

综合点评:

锅圈是中国最大的在家火锅及烧烤食品供应商,截止2023年4月30日在全国总共有9844家门店。通过财报可以看到20年至23年营收增长非常亮眼,并且22年净利润已经扭亏为盈,截止23年4月30日净利润再次实现爆增,不足的地方是23年营收有所下滑,这跟公司提高毛利率应该有关。

同行食品饮料最近上市的十月稻田累计涨幅超62%,总市值267亿港币,这个我认为有点非理性拉升,参考意义不大。提供火锅类原料食品的同类公司可以参考颐海国际,当前总市值134亿,2022年营收61.47亿,净利润8.16亿,而锅圈发行总市值163.78亿,2022年营收71.73亿,净利润2.41亿。按营收在换算市值的话,锅圈的发行市值差不多和颐海持平,如果按净利润来换算,那锅圈就贵了。

两者赛道还是有一定的差异,并且是新股,情绪面会有更多的溢价加成,本次发行比例2.51%,募集资金4.11亿,基石锁定53.77%,流通值2亿左右不算大。纯市值来算的话,没有任何便宜可占,并且现在全球的股市向下,唯一能期待的就是募集规模不大,十月稻田的上涨带动,十天后股市触底反弹带动,新股情绪面的加持,说了那么多,还是一个字赌。

牛榜评级:铜牛

申购计划:

现金参与博弈。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论