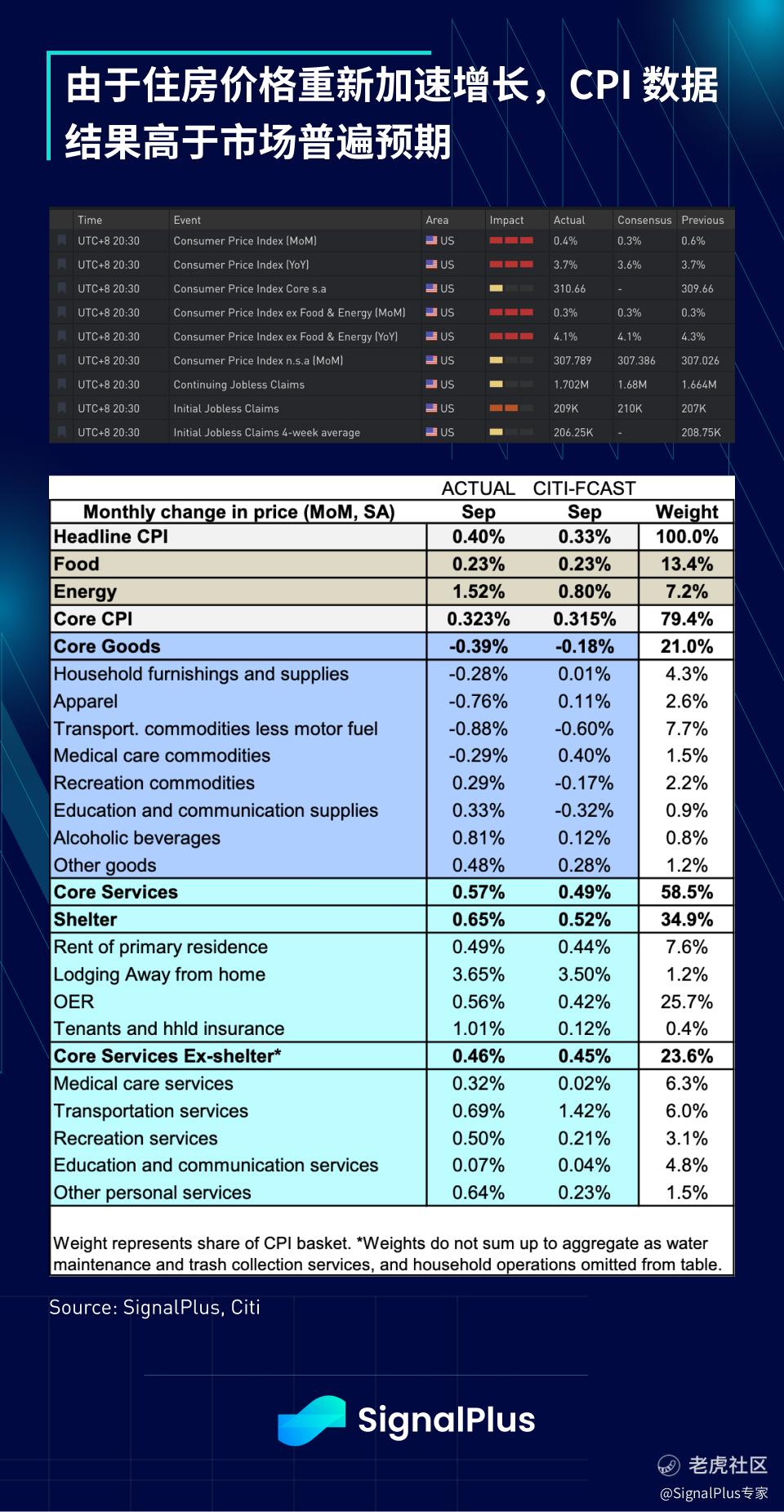

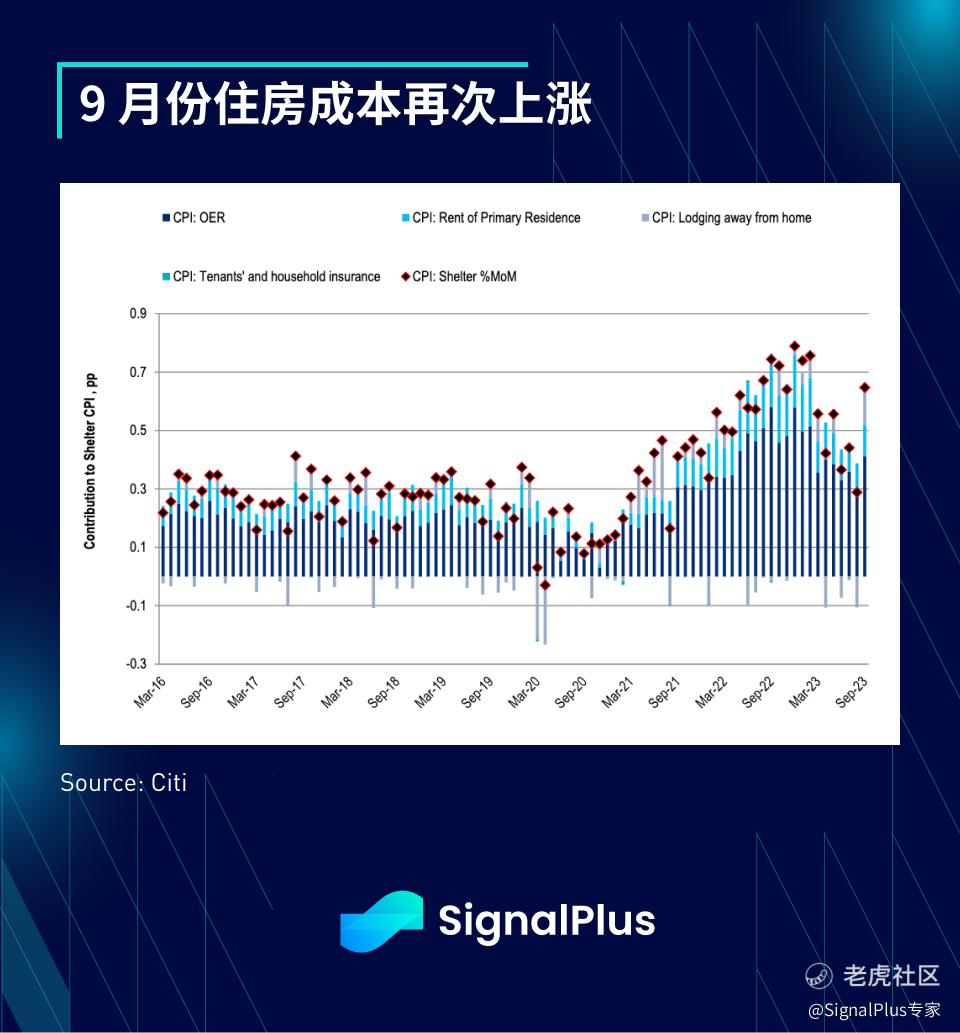

经过一整周的美联储鸽派言论和风险情绪反弹,市场带著鸽派预期进入 CPI 数据发布,通胀市场对于 CPI 的定价为 307.34 (意味著 CPI 环比上涨 0.18% ),而 Bloomberg 显示的市场普遍预期为 0.3% ,结果实际发布的 CPI 环比增长为 0.4% ,核心 CPI 环比增长 0.3% ,前者高于市场预期,虽然大多数组成项目都与预期一致 (能源 + 1.5% ,汽油 + 2.1% ,服务 + 0.6% ,机票 + 0.3% ,食品 + 0.3% ,服装 -0.8% ,二手车价格 -2.5% ),但在 CPI 中权重极高的住房价格重新加速增长 (+ 0.6% vs + 0.3% ),仍是推动整体 CPI 上涨,其中业主等价租金 (OER) 出现 2 月以来最强劲的月增幅度,与美联储对其持续放缓的预期背道而驰。

在住房之外,超级核心 CPI(即非住房服务,环比增长 0.51% )的快速上涨也与整体通胀徘徊在接近 4% 水平(高于美联储 2% 的目标)相符,打破了市场对于美联储能在短期内开始大幅降息的期待。

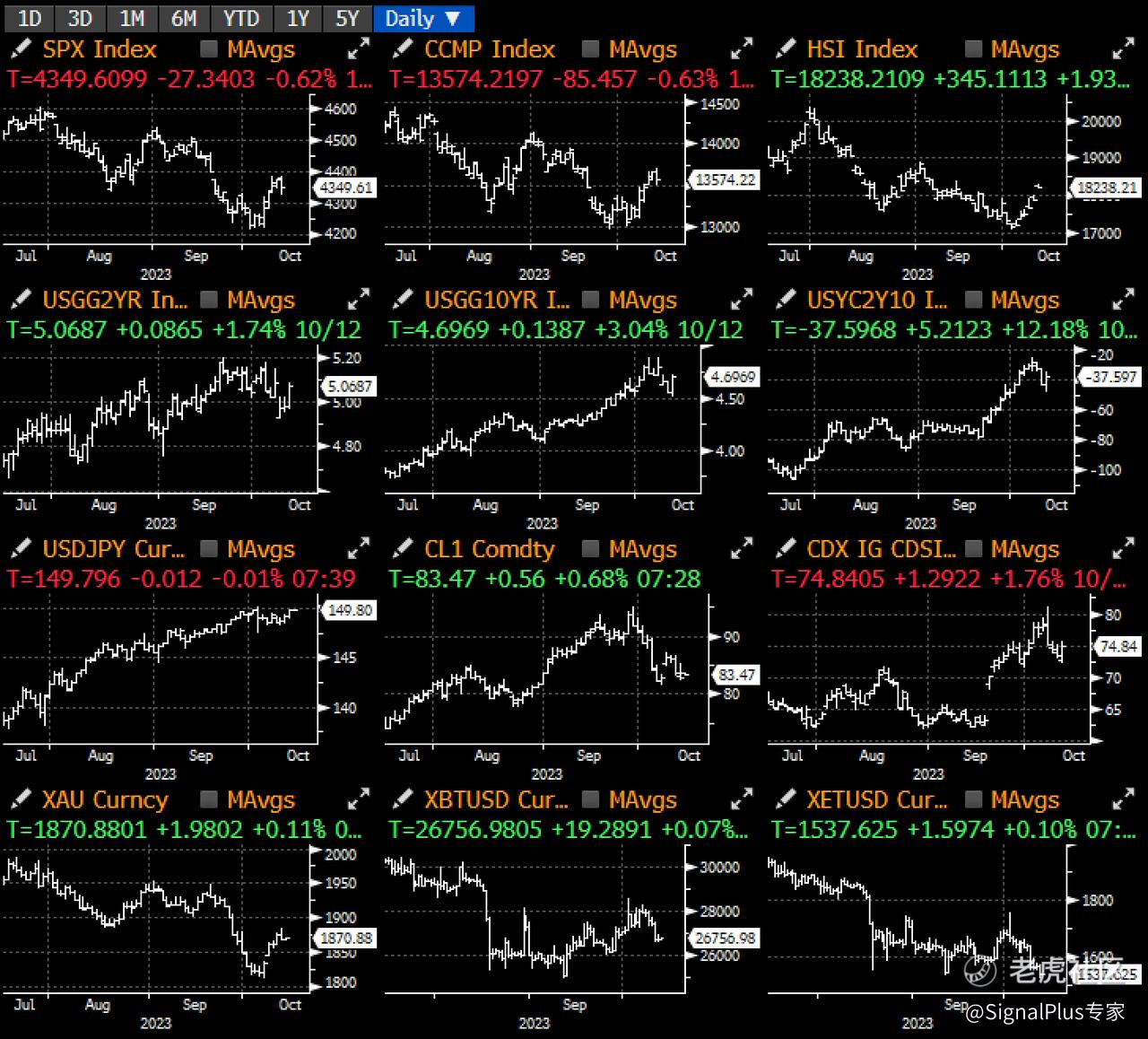

虽然 CPI 超出预期的幅度并不是特别令人震惊,但在数据发布前,本周的固定收益和空头挤压热潮已经使得市场头寸相对不平衡,股市在早盘大部分时间里仍保持强劲,但美债在整个交易日都明显处于劣势。

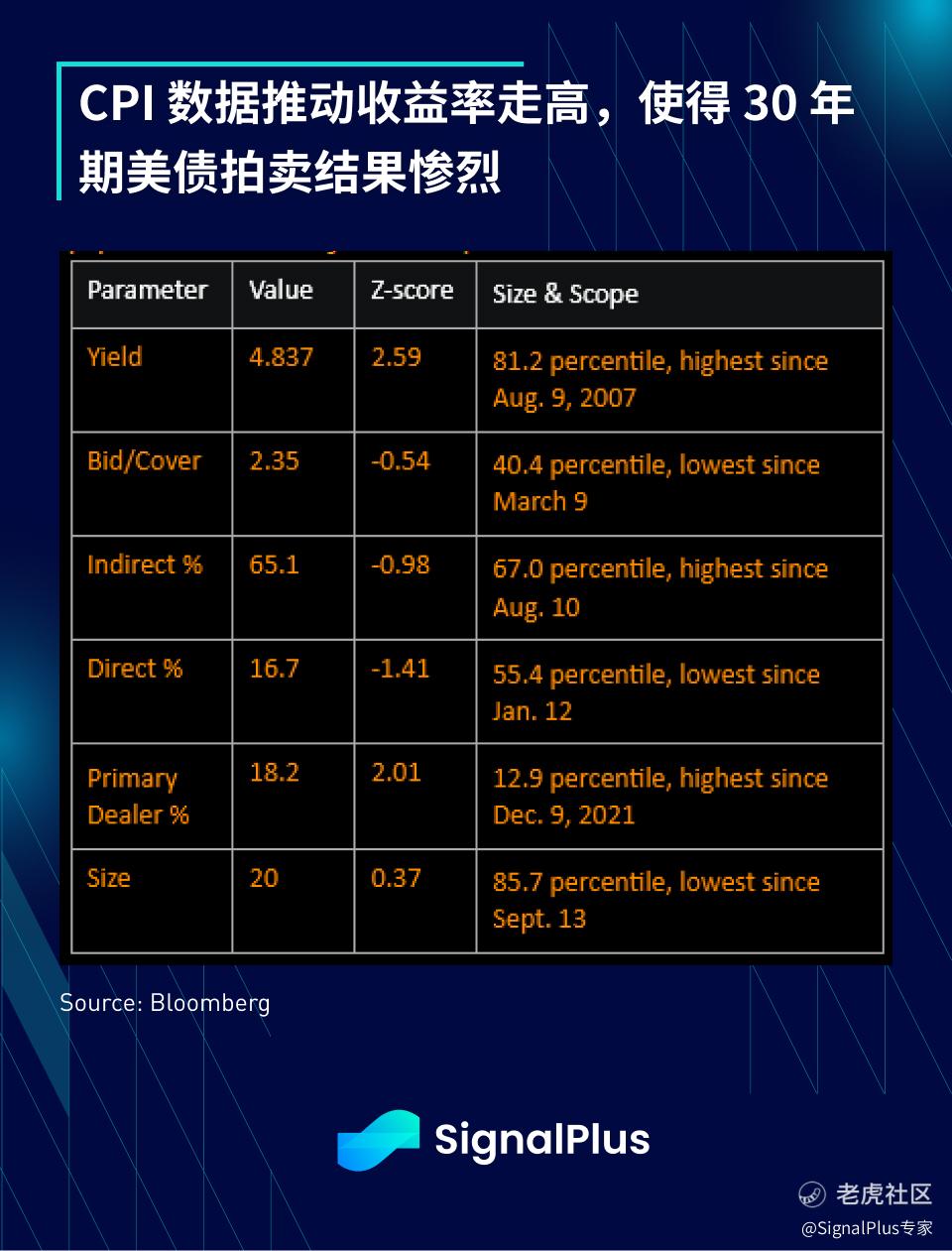

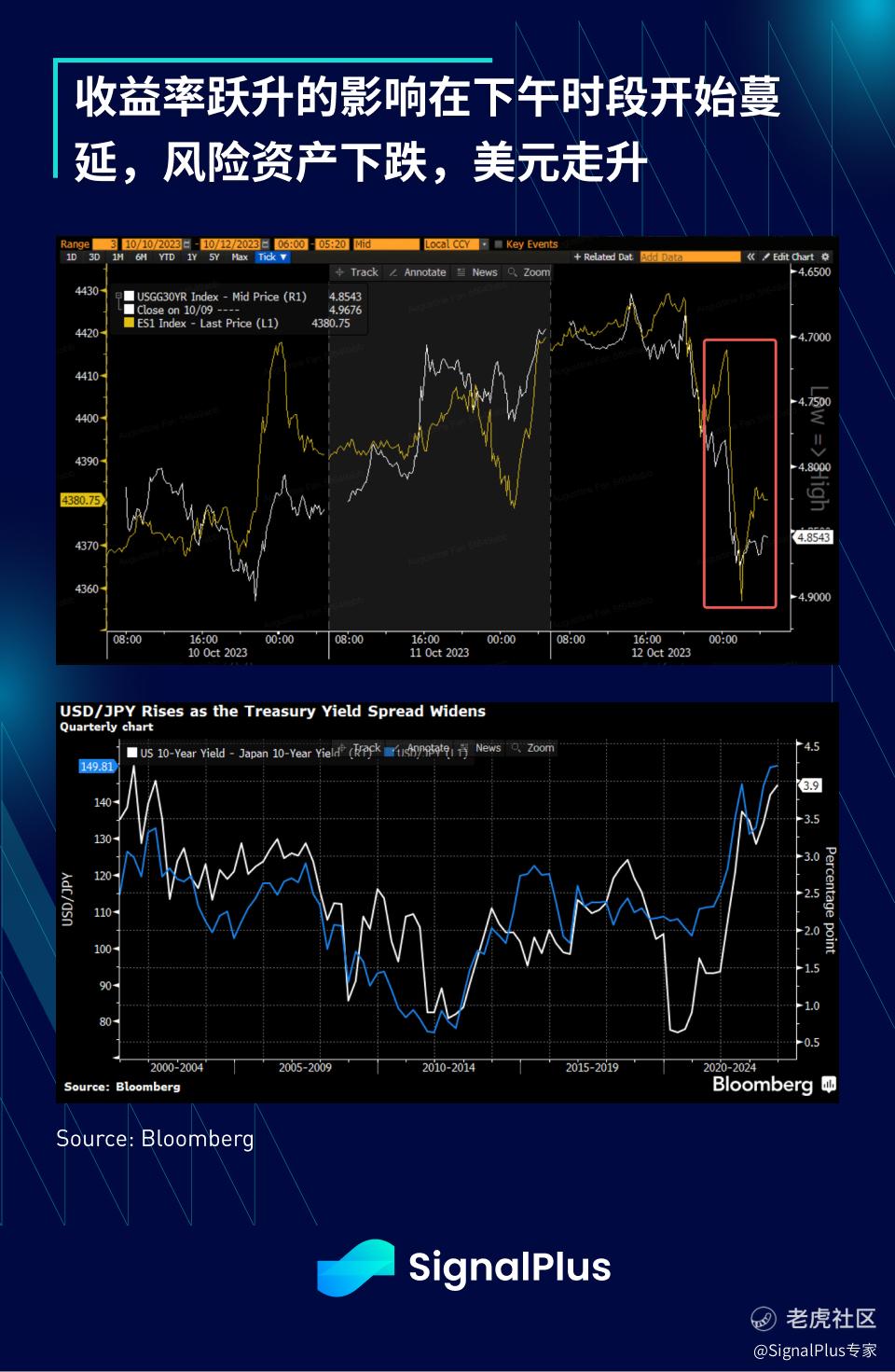

CPI 数据发布后,债券市场在进入下午 1 点的拍卖前已经大幅下跌 13 个基点,而糟糕的拍卖结果粉碎了当天仅剩的买气,30 年期债券尾部 + 3.7 个基点,是两年来最高,投标倍数仅 2.35 倍(3 月份以来最弱),终端需求下滑至仅 81.8% ,为 2021 年 12 月以来最差,债券的跌势持续到收盘,收益率曲线以熊陡走势整体上扬 9-16 个基点,避险情绪也蔓延至外汇市场 (DXY + 0.7% ) 和股市 (SPX -1% )。

下周缺乏重要经济数据发布,宏观事件的影响将暂缓,市场必须等到周四 Powell 主席的谈话,才能进一步确认其他 FOMC 成员所暗示的鸽派政策转向,不过市场也将会关注即将全面开始的财报季,本季度 EPS 的门槛将远高于前两季。在利率方面,考虑到通胀有重新上升的风险,债券投资者可能会将注意力转向正在进行的量化紧缩和供应预估,预计在 11 月的再融资公告中,这些预估值将出现较大增长,因此,即使市场不乐见,但在融资成本居高不下的情况下,期限溢价很有可能持续上升,收益率曲线也可能继续走陡。

精彩评论