本周开始,金融板块将成为市场关注的焦点,因为在标准普尔500指数成份股公司中,超过40%的公司将在此期间公布第三季度财报。

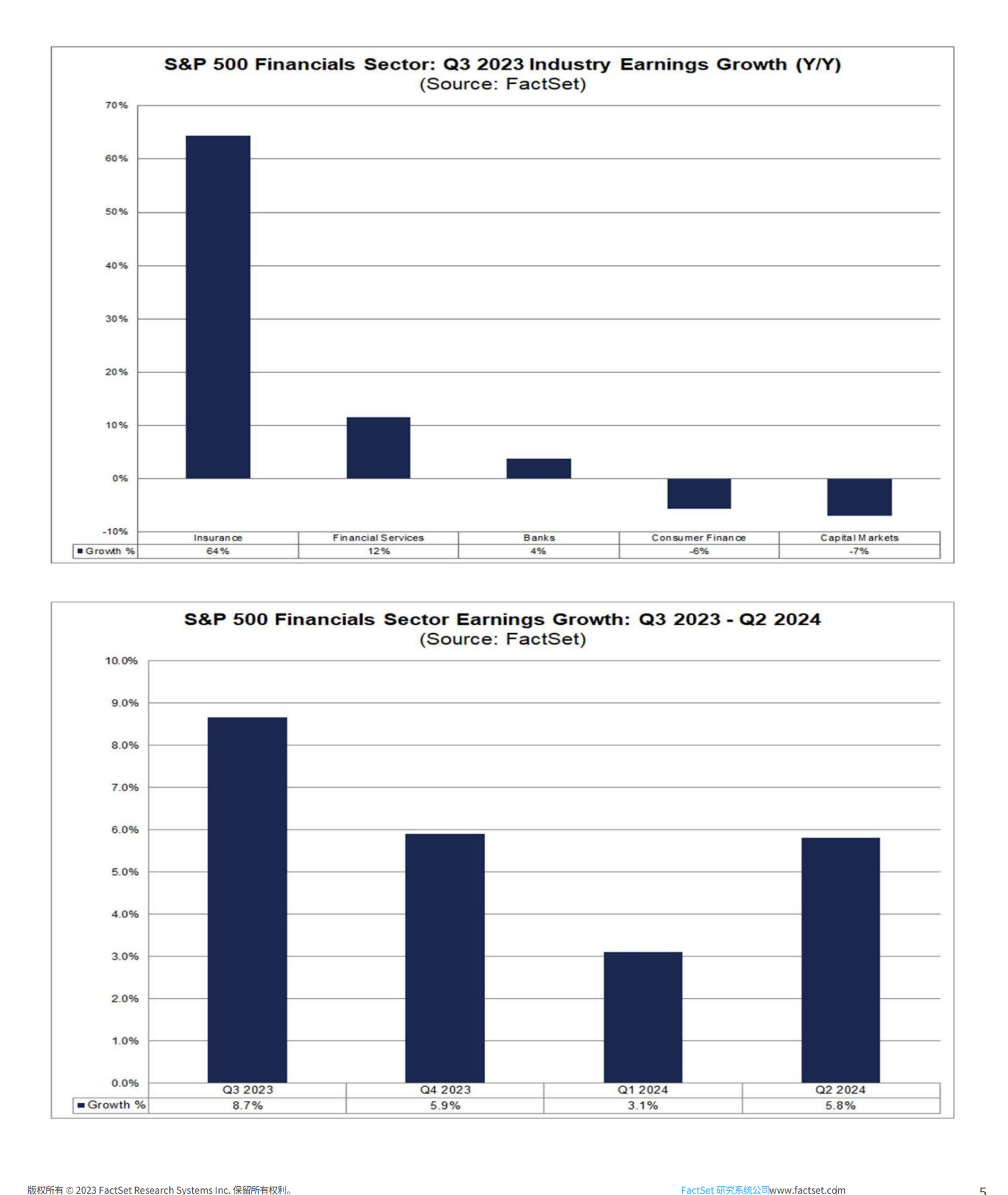

美国银行股预计将在未来两周内公布收益,包括 $美国运通(AXP)$ 、 $美国银行(BAC)$ 、 $花旗(C)$ 、 $高盛(GS)$ 、 $摩根大通(JPM)$ 、摩根士丹利和富国银行。预计金融业第三季度的盈利增长率将达到8.7%,在所有11个行业中排名第四。

在行业层面,五大行业中有三个行业预计将实现同比盈利增长,其中保险业增幅最大,为64%。该行业也有望成为该行业利润增长的最大贡献者。如果不包括保险业,预计金融业的盈利增长率将从8.7%降至2.1%。在子行业层面,财产险(113%)和多线保险(77%)子行业预计将在该行业中报告最高的收益增长率。再保险子行业在2022年第三季度报告亏损后,预计将在2023年第三季度报告盈利。

金融服务行业预计将报告该行业第二高的(同比)收益增长率,为12%。该行业的两个子行业:多部门控股(18%)和交易与支付处理服务(10%)预计将实现两位数的收益增长。

银行业预计将报告该行业第三高的(同比)收益增长率,为4%。在子行业层面,多元化银行子行业预计将报告7%的收益增长,而区域银行子行业预计将报告-15%的收益下降。

银行股在本财报季需要关注的一些关键指标:

1)第三季度10年期美国国债收益率上升76个基点对资本水平的影响

2)存款的稳定程度。我们预计,流入货币市场账户和定期存单的活期存款将出现某种减速,这不仅会对银行产生影响,也会对券商产生影响。存款贝塔利率将进一步走高,对净利率构成压力,但如果联邦基金期货市场可信,那么目前这更像是一个滞后指标。由于消费者已经在很大程度上消耗了在COVID期间积累的高于趋势的储蓄,因此透支费用收入是否开始回升将是一件有趣的事情。总体贷款增长应该仍然非常缓慢,尽管贷款损失准备金应该继续上升,反映出当前和未来信贷质量的恶化。

3)在非利息收入中,抵押贷款交易量当然会非常疲弱,反映出购买量和再融资活动的减少。信用卡消费似乎保持稳定,但信贷状况正在恶化,尤其是在自有品牌领域。投资银行收入应该会从第二季度的水平反弹。咨询费将继续低迷,但上季度几家公司的管理层仍对中期前景持乐观态度;看看这种情况能否持续下去将是一件有趣的事情。资产管理收入将反映市场推动的股票和固定收益资产管理规模下降,而资金流动可能继续反映从股票向固定收益和另类投资的转移。

4)在费用方面,预计会有更严格的成本控制计划,因为这是目前银行管理层可以确定控制的少数几个层面之一。总体而言,鉴于银行面临的一系列负面趋势,对于即将到来的财报季,人们可能会说的最积极的事情是,银行可能不需要太多时间就能带来上行惊喜。”

5)资本市场(-7%)和消费金融(-6%)行业预计将报告(同比)收入下降。在资本市场行业中,投资银行和经纪(-23%)子行业预计将报告收益下降,而金融数据和交易所(8%)和资产管理和托管银行(7%)子行业预计都将报告收益增长。

展望未来,分析师预计2023年第四季度、2024年第一季度和2024年第二季度的盈利增长率分别为5.9%、3.1%和5.8%。

信息来源:https://insight.factset.com/author/sean-ryan

精彩评论

我觉得是时候关注一些好的指标了啊

保险业为啥利润大增呢?有何因素

今年为何盈利概率如此之高呢