时隔8年,汇金公司再次出手增持四大行股份,市场对于“平准基金”的议论再次升温。作为纯正“国家队”的汇金在当前出手,确实透露出不一样的信号,国家对于市场和经济的信心十分重视。毫无疑问当前正处于从政策底向市场底、经济底过渡的关键时期,如何促成市场和经济尽快形成良性循环是当务之急。从海外和历史的经验看,提振股市信心、推动股市发挥经济“晴雨表”的作用,平准基金不失为一种“四两拨千斤”的政策手段。

他山之石,可以攻玉,我们整理分析历史上日本、韩国、中国台湾、中国香港以及美国的“平准基金”入(股)市的经验(这里指的是广义的“平准基金”,例如日本央行未成立基金、直接入市的情况我们也纳入考量),我们认为至少有以下几点值得关注:

第一,相较于常态化的“平准基金”,相机抉择式的资金干预效果会更好,反面教材是金融危机后的日本和中国台湾(2000年之后);第二,“平准基金”入市需要“门槛”和“择时”,股票跌幅大、市场陷入非理性的资金外流恶性循环、其他常规政策效果有限以及交易量低迷是出手的重要条件;第三,平准基金依旧只是过渡手段,务必速战速决,甚至不惜规模,一旦战线拉长,政策效果和信誉都会大打折扣。

日本:设立较早;多番救市;央行出手。

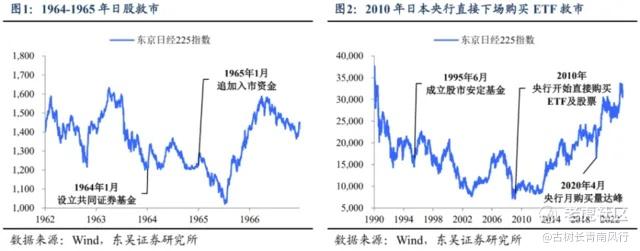

日本股市的干预基金特点相对鲜明:其设立时间较早、下场救市次数也较多,且存在央行直接注资举措。早在上世纪40年代,日本政府就有指导银行与机构投资者一定程度购入股票平缓股价下挫,自此往后日本又有三个时期启动平准基金或更直接的方法救市:

①1963年,以出口为导向的日本经济受到美国境内筹资加税政策的影响,大量日本投资信托基金解约冲击日本股市,1963年末日经225指数自年内高点下跌26%。日本政府在此背景下召集银行与券商商议救市对策,并于1964年1月设立日本共同证券基金,由14家银行与4家证券公司出资,向股市投入1900亿日元救市,主要买入超跌的指数成分股。1965年1月,政府再次追加3200亿日元买入成分股以外的股票以稳定局面。两番入场后,日经225终于在1965年三季度止跌回升。

②1995年,股市泡沫破灭逐渐企稳后日本经济再度转弱,叠加地震灾害冲击,日经225指数上半年蒸发近4000点。1995年6月日本政府组织银行业成立股市安定基金,投入资金约2万亿日元,刺激之后日经225指数年内基本抹平跌幅。

③2010年,面对更严峻的全球金融危机冲击,日本政府采取了更直接的措施-央行通过信托下场购买ETF、股票,当年规模达1万亿日元,迅速增强了股市流动性,2012年黑田东彦上任行长后央行直接入市力度加大,疫情爆发后日央行购买量也来到了历史高位—2020年4月仅一月就购入近1.5万亿日元ETF。随着日央行长期的干预,日股也在2012年走出底部调整后中枢持续上行。

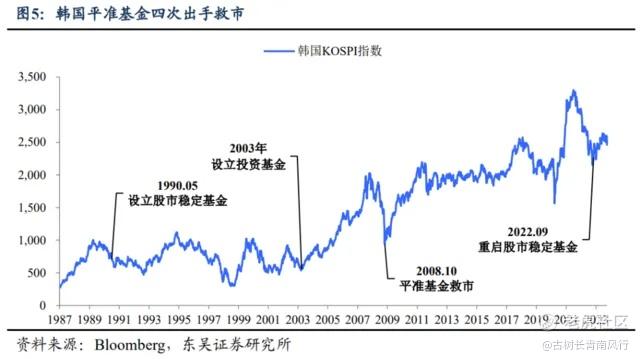

韩国:四次危机均有平准基金护市。

韩国平准基金设立后曾多次抑制股市的剧烈下跌,应对相对迅速,救市资金入市后生效也相对较快:

①1989-1990年韩国股市泡沫破裂,韩国政府1990年5月设立股市稳定基金,由券商、银行及保险公司共出4万亿韩元,并于9月再度投入约2.6万亿韩元。

②2003年,韩国信用卡危机引发的蝴蝶效应波及到股市,韩国证券业部门设立4000亿韩元规模的投资基金予以应对。

③2008年金融危机爆发,韩国综合指数(KOSPI)半年内蒸发近一半股指,韩国迅速设立平准基金按月向股市注入流动性,股市也随之触底反弹。

④2022年新冠疫情叠加美联储加息,韩国股市持续走低,截至9月防控放开时 KOSPI指数年内已累计下跌25%,韩国金融部门10月出台了一揽子救市对策,包括购买公司债券和商业票据,并重启股票市场稳定基金,韩国股市于当月企稳。

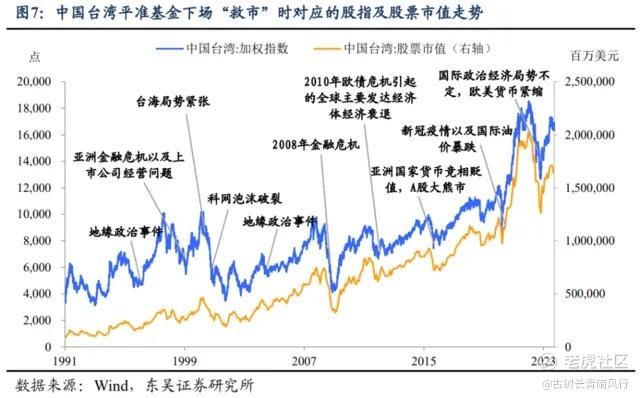

中国台湾:从“应急性”措施到“常态化”机制的过渡。

中国台湾曾多次采用平准基金对股市进行外部干预,整体可以分为三个阶段。

第一阶段(1996年)主要是受地缘政治事件的影响,中国台湾股市受挫、大量资金外流,当局设立总规模约2000亿新台币的股市稳定基金以稳定金融市场表现。

第二阶段(1998年)发生在亚洲金融危机背景之下,中国台湾以建立2800亿新台币的股市平准基金来进行救市。

第三阶段(2000年3月-至今)的“主角”是金融安定基金——为了防止所谓的“政治风险”及维护经济安全,当局在2000年大选之际成立了国家金融安定基金。

自此之后,金融安定基金便成为减缓中国台湾证券市场所受冲击的常态化金融稳定机制。金融安定基金资金来源主要有两大渠道:一是以国库所持有之公民营事业股票为担保,向金融机构借款;二是借用四大基金所属可供证券投资而尚未投资的资金。在金融危机、欧债危机、新冠疫情等“危机时刻”,中国台湾当局都有通过金融安定基金以进行股市护盘行动。

但平准基金救市效果相对偏弱。结合中国台湾多次使用平准基金后股市走势来看,平准基金入市后仅能在短期内抬升股指,未能扭转中国台湾股市的颓势。究其原因,我们认为中国台湾对平准基金的使用有三大弊端:

一是中国台湾对平准基金的使用不完全是为了救场股市,还是“政治博弈”的工具——政府常在内部政局不稳的情况下入市;二是时常在市场未出现大量抛售的时候就入市,入市过早导致并未达到理想的救市效果;三是运营不力、运用效率较低,因时常“逆势而为”而遭到别有用心的市场资金“狙击”,起到的稳定市场的作用十分有限。

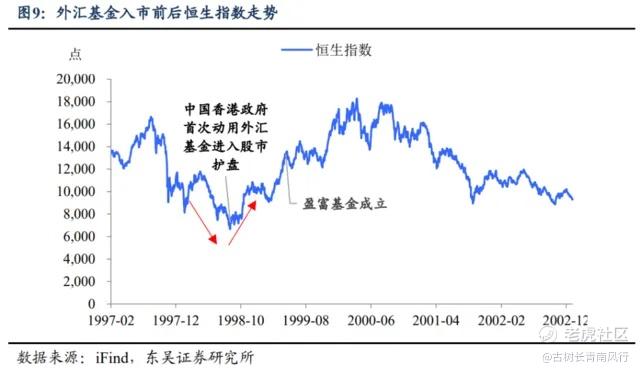

中国香港:1998年金融保卫战,“汇率保卫战”下,外汇基金成为护市“武器”。

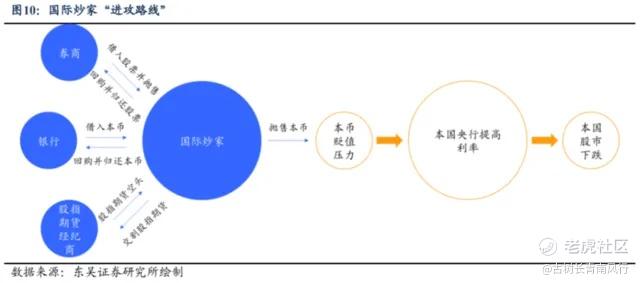

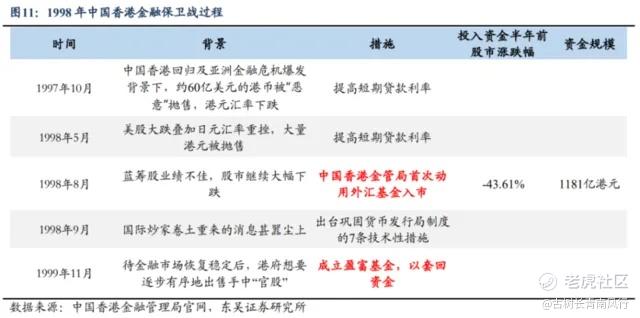

1997年中国香港回归之际,国际金融炒家对中国香港金融市场发起了“精心策划”的“攻击”,通过集中抛售港币、待其贬值后再以低价购回,从中套利。一场“汇率保卫战”也被正式发起,港币利率在短期内快速走高,但同时也给股票价格施加了压力。在索罗斯联同其他国际炒客的多次攻击下,恒生指数于1998年8月13日降至谷底。

8月14日,中国香港金融管理局首次动用外汇基金,大量买入汇丰、中国香港电讯等大盘蓝筹股,暂时止住股市下跌的颓势。此后半个月里,国际炒家和中国香港政府展开了一场针锋相对的“拉锯战”,中国香港政府共斥资1181亿港元买入33只蓝筹股,最终成功顶住了国际炒家的压力,这场“汇率保卫战”也以港府惨胜、国际炒家巨额亏损而告终。

为了“消化”战后积聚的大量“官股”,“汇率保卫战”的副产品(即盈富基金)应运而生。

1999年11月,中国香港外汇基金投资有限公司推出与恒生指数挂钩的单位信托——盈富基金,旨在购买外汇基金当时购入的蓝筹股,将股份以基金单位形式出售。盈富基金这一“港股版的恒生ETF”是使平准基金逐步退出股市的重要机制。不过盈富基金还保留了一部分股票作长期投资,待最后一批待沽单位完成认购后,盈富基金改由金管局管理,并将股票组合管理工作完全交由外聘基金经理负责。

中国香港外汇基金缘何成功开启市场上行通道?主要原因在于中国香港外汇基金大力吸纳的是“超级蓝筹”,以此推高大势。此外,中国香港外汇基金并不仅仅是应市而建,长期以来就是中国香港稳定金融格局的重要“利器”,平时就“训练有素”、到了“战场”时自然便大有作为。

美国:财政部直接入市

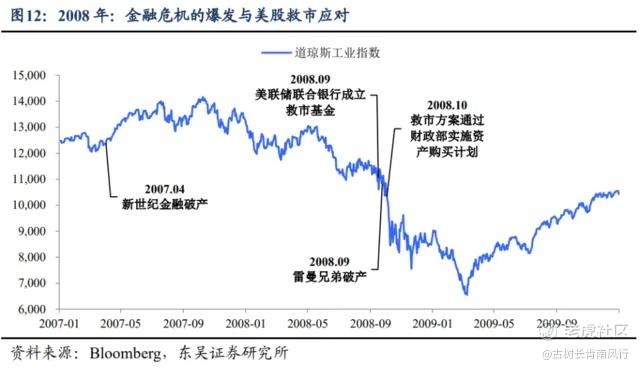

2008年9月,雷曼兄弟作为第四大投资银行申请破产,美林证券被迫被美国银行收购,同时保险巨头美国国际集团(AIG)陷入了倒闭的边缘,道琼斯指数创下自2001年9月以来的最大单日跌幅。为了避免进一步加剧市场的恐慌情绪,美联储利用其获得的特别授权,提供了850亿美元的贷款来拯救AIG免于倒闭。

紧接着美联储与美国十大银行共同组建了一个规模为700亿美元的救市基金,旨在为面临破产风险的金融机构提供资金保障。进入10月份,财政部执行了规模高达2500亿美元的资本收购计划,购买了银行和金融机构的优先股权,从而成功稳定了整个银行业。2008年底,道琼斯指数开始触底回升。

精彩评论

👽👽👽