极兔快递是一家从东南亚起步的快递公司,于2020年进入中国市场,通过低价竞争和收购百世快递、丰网速运等方式迅速扩张,成为中国第六大快递运营商。2023年10月2日,极兔快递通过港交所聆讯,预计10月底就能够挂牌上市。让我们看看公司情况。

公司概况

极兔成立于2015年,总部位于新加坡,创始人为李杰,目前拥有9.79亿股A类股,占D轮融资及创始人奖励股份发行完成后总股本的11.54%。

极兔的主要业务是提供快递服务和跨境服务,覆盖中国、印度尼西亚、沙特阿拉伯、阿联酋、墨西哥、巴西、埃及、新加坡、越南、菲律宾、柬埔寨、泰国、马来西亚等13个国家。

极兔在东南亚地区是排名第一的快递运营商,按2022年包裹量计算,市场份额达到22.5%,2020年至2022年期间,在东南亚完成的快递包裹量的复合年增长率为47.6%。

极兔在中国市场的增速很快,其曾创下单量突破神话:用10个月时间,日单量突破2000万。2020年至2022年期间,在中国市场处理的快递包裹量的复合年增长率为140.2%,市场份额达到10.9%。

极兔通过收购百世快递国内业务和丰网速运等方式,加强了自身的网络覆盖和干线运输能力。截至2023年6月30日,极兔运营了265个转运中心,超过8400辆干线运输车辆,以及超过18600个揽件及派件网点。

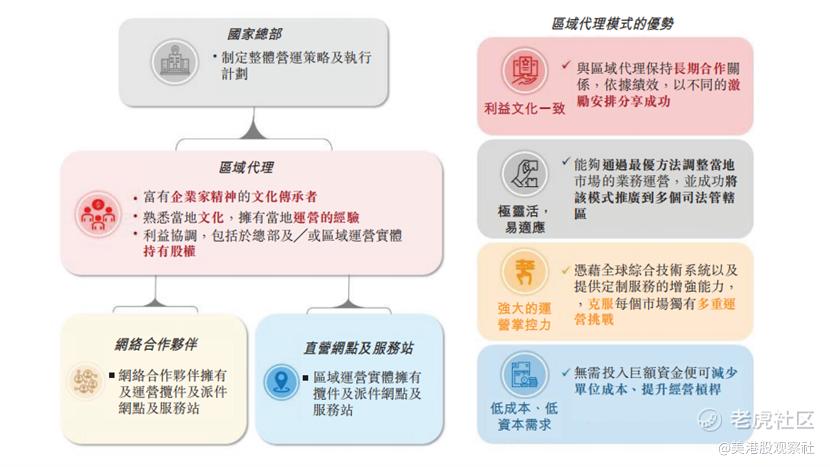

业务模式

极兔开创了具备高度可扩张性的区域代理模式,而且根据弗若斯特沙利文的数据,极兔是东南亚及中国唯一一家成功大规模采用这种模式的公司。

极兔的区域代理模式是指极兔与第三方合作伙伴合作,在特定区域内提供揽件和派件服务,同时由极兔总部制定每个市场的整体经营策略和执行计划,包括转运中心的密度和地理位置,干线运输路线规划和网络承载能力等。

极兔的区域代理模式有别于其他快递公司的直营模式或网络合作伙伴模式。直营模式需要快递公司投入大量的资金和资源来建设和管理自己的物流网络,而网络合作伙伴模式则需要快递公司寻找大量的合格的合作伙伴来运营当地的配送网络。

极兔的区域代理模式具有以下优势:

利益与文化一致性:区域代理通常以自己的资金和资源协助极兔扩张网络和发掘新的合作伙伴,与极兔有着共同的目标和愿景,同时也能够更好地了解当地的市场和消费者需求。

高度灵活性和适应性:区域代理可以根据不同的地区和情况,决定采用直营或者合作伙伴的方式来运营揽件和派件网点,以及调整价格和服务水平,以适应市场变化。

强大的运营控制:极兔通过自有或租赁的干线运输车辆和转运中心来实现区域之间的包裹转运,同时通过自己开发的技术平台来监控和管理整个物流网络,保证服务质量和效率。

低成本和资本要求:区域代理模式可以降低极兔在人力、车辆、租赁等方面的成本,同时也减少了极兔在建设物流网络方面的资本投入。

极兔的区域代理模式在不同国家有不同的应用。在东南亚国家,极兔主要与电商平台直接合作,通过批量采购快递服务来获取订单。在中国市场,极兔主要通过成为电商平台获准的服务提供商,获得平台上的商家和订单。

财务表现

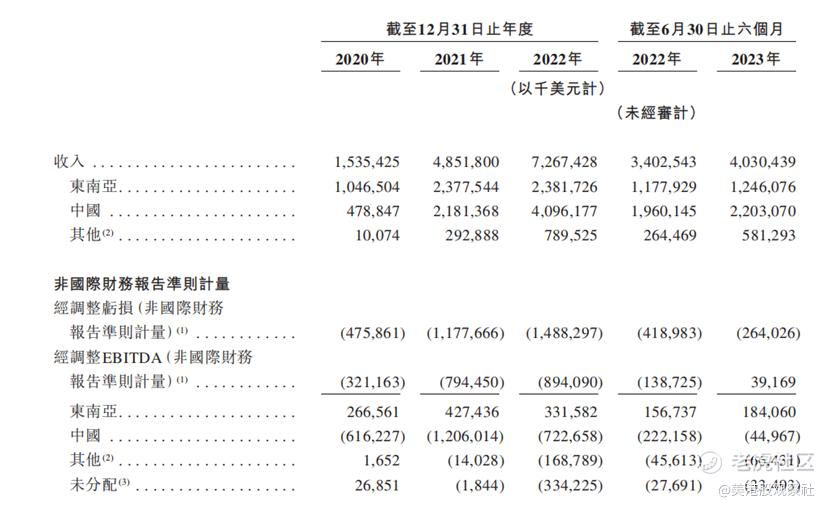

极兔的营收呈现快速增长的趋势,2020年至2022年期间,其营收的复合年增长率为108.7%。其中,来自中国市场的营收占比从2020年的31.2%增长到2022年的56.4%,成为极兔最大的收入来源。2023年上半年,极兔实现收入40.3亿美元,同比增长18.5%,增速已经相对放缓,其中,中国贡献的收入为22.0亿美元,占比为54.7%。

极兔的利润情况较为复杂,受到可转换优先股公允价值变动的影响较大。2020年至2022年期间,极兔的净利润分别为-6.6亿美元、-62.0亿美元和15.7亿美元,但其经调整亏损分别为4.8亿美元、11.8亿美元和14.9亿美元,亏损不断扩大。2023年上半年,极兔经调整亏损为2.6亿美元,同比去年同期亏损的4.2亿美元有所收窄。

随着规模扩张,极兔毛利处于亏损状态,不过,公司毛亏损率在不断收窄,在2023年上半年,极兔实现毛利盈利,毛利率达到4.8%。

极兔的经营活动现金流也在不断好转,2023年上半年,极兔经营活动现金流净流量实现转正,达到279.7万美元,而2022年同期为-3.5亿美元,2022年全年为-5.2亿美元。

行业前景

极兔所处的快递行业具有巨大的市场潜力和增长空间。极兔在东南亚地区拥有领先的市场地位,该地区是全球最具活力和增长最快的快递市场之一。根据招股书,按照包裹量计算,预计东南亚快递市场规模在2023年至2027年期间将以15.5%的复合年增长率增长,包裹量将从2023年的13,160.3百万件增至2027年的23,450.2百万件。

极兔在中国市场也展现出强劲的竞争力和增长势头,中国市场是全球最大和最发达的快递市场之一。根据招股书,按照包裹量计算,预计东南亚快递市场规模在2023年至2027年期间将以10.7%的复合年增长率增长,包裹量将从2023年的1,251亿件增至2027年的1,880亿件。

股权结构

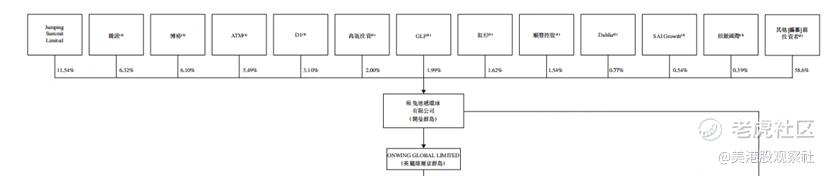

极兔的创始人和实际控制人是李杰,他通过Jumping Summit Limited持有公司约11.54%的股份,并有权行使公司约72.29%的投票权。公司的其他重要股东包括腾讯、博裕资本、高瓴投资、GLP等知名投资机构,以及顺丰控股等物流巨头。其中,上市前,腾讯持股比例约为6.32%,顺丰持股比例为1.54%。

估值分析

今年5月18日,极兔完成了D轮融资,融资2亿美元,估值130亿美元。此前,2021年到2022年,公司进行了C1轮融资,估值180亿美元,而公司2021年2月份B+轮融资中,公司估值60亿美元。受市场波动影响,公司的估值发生了一定的波动。

此次上市,极兔计划融资5亿到10亿美元,估值不低于200亿美元。从同行上市的估值情况来看,快递行业整体的估值PS倍数在1倍以下,但是中通快递PS倍数较高,接近4倍,中通快递在美股和港股上市后估值较高,而行业整体PB倍数在2倍左右,相对变化不大。如果按照行业平均来看,按照PS计算,极兔估值为124.0亿美元,而如果对标港股和美股上市的中通快递,极兔估值为303.2亿美元。而从PB看,等到上市后,极兔76.8亿美元的按公允价值计入损益的金融负债将会重分类计入权益,净负债将会转为净资产,数额达到139.1亿美元,按照行业2.15倍PB计算,极兔估值299.1亿美元,估值接近300亿美元。

此次上市将为极兔提供更多的资金和资源,以支持其进一步拓展物流网络、升级基础设施、开拓新市场及扩大服务范围、研发及技术创新等。极兔的上市也将为投资者提供一个观察和参与全球快递行业发展变化的机会。从估值角度看,这也是一个不错的投资机会。

精彩评论

极兔经营活动现金流净流量实现转正,这才是我们最喜欢的点

早些年这个赛道有搞头,现在没有

极兔不是一家好公司,主营业务不能赚钱

吃饭睡觉打兔兔,说的就是兔兔

快递行业都要饱和了啊

极兔是寄快递最便宜的吗?