对于企业的内生性增长和外源性增长,我们往往更重视前者。因为外源性增长通常具备不确定性和不可持续性,并购重组、投资一些相关的损益经常被划进“非经常性损益”里。但事实上也有很多企业把外源性增长做成了高确定性和可持续性,投资公司中比较常见,要么能以低估的价格买到好东西,要么让东西在你手里变得更值钱,前者的典型是伯克希尔,后者的典型是提倡“赋能式投资”的3G资本。

持续做到用低价买好东西其实非常难,伯克希尔是因为有源源不断的子弹(保险浮存金),对一般企业的外源性增长更重要的是并购后如何赋能,让东西更值钱,以及如何和自身产生合力。优秀的并购是企业业绩增长的助推器,比如东方财富在收购西藏券商公司获得牌照后,转型财富管理业务,既摆脱了广告业务不稳定的弱点,又打开了营收天花板。

宏川智慧就是一家在产业内横向并购方面热衷于“买买买”的公司,每次并购带来的效果都不是1+1=2式的简单累积,在高壁垒资产的不断增厚的同时,通过对新老员工的持续股权激励等举措助力项目收购后整合工作,在民营上市公司中,能够持续产业并购+持续股权激励的企业,实属不多。

依靠“买买买”做大做强

宏川智慧第一主业为码头储罐综合服务、第二主业为化工仓库综合服务,根据最近披露的半年报来看,两者营收占比分别为88.69%和5.29%,毛利率几乎长期稳定在60%左右。第一主业码头储罐的商业逻辑十分清晰,收入=罐容*出租率*租金,基于行业的供需关系,储罐出租率长期稳定、租金长期向上。

根据中国物流与采购联合会及公司统计,2021-2022年度化工物流头部企业液体罐体量约占整个市场的28%;根据国海证券测算,宏川智慧罐容量占整个化工仓储市场10%以上,体量可见一斑。

数据来源:公司年报

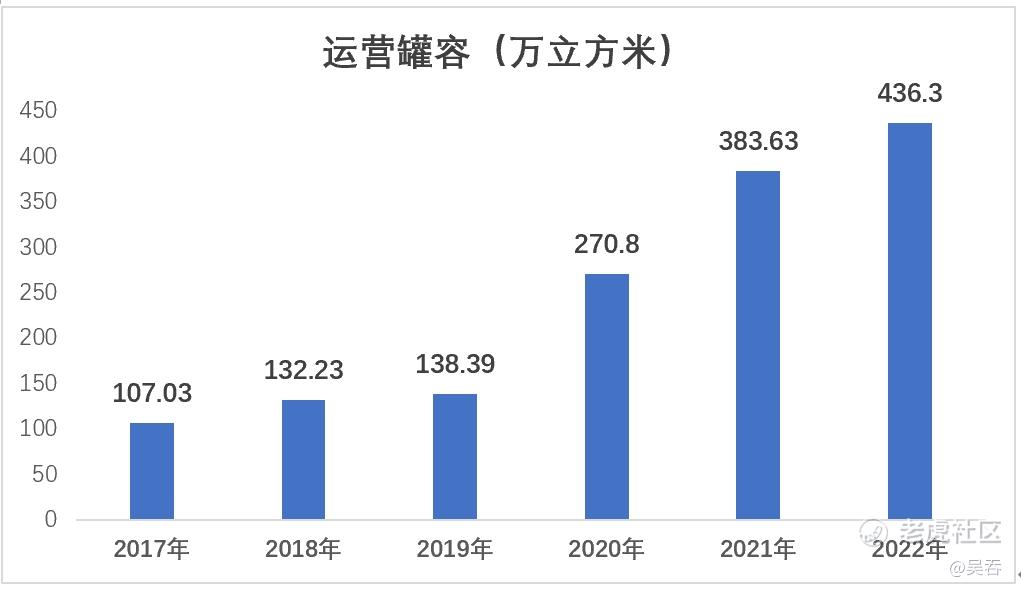

对比恒基达鑫和保税科技这两家同行业上市公司来说,截至年报披露日(2023.4.28),宏川智慧旗下控股、合营、参股运营储罐罐容总计438.61万m³,相比之下,宏川智慧的罐容规模优势十分明显。事实上在2017年之前,宏川智慧罐容和前述同行企业还处在伯仲之间,增长如此迅速正是因为宏川智慧执着于“买买买”的结果,去年一年,宏川智慧就完成了对龙翔集团、沧州宏川、金联川的三次并购。

根据华创证券统计自成立到2022年末,宏川智慧有高达89%的罐容是并购而来。

为何选择“买买买”?

“在石化仓储行业,并购是企业发展的最佳路径”。宏川智慧董事长在接受《每日经济新闻》采访时曾如此表示。一方面是因为石化仓储行业的区域属性明显,每个基地的服务半径有限,当区域发展接近天花板时,走出去成了必然的选择。另一方面,由于行业的监管,审批和自建周期很长,新建批文本身比较难以获得。

环保政策对岸线、码头及石化仓储供给进行严格限制。2018年《关于加强滨海湿地保护严格管控围填海的通知》、《长江保护修复攻坚战行动计划》,2019年《关于严格管控长江干线港口岸线资源利用的通知》,2021年《中华人民共和国长江保护法》(第三次修正),2022年《港口岸线使用审批管理办法》、《关于“十四五”推动石化化工行业高质量发展的指导意见》等都拔高石化仓储行业的准入门槛。

这些其实也体现出了行业的主要壁垒:岸线、码头资源的稀缺性更加凸显;审批难度大、自建周期长;安全运营要求严格;初期一次性投入大。

说到这里我们还会想到一个问题,石化仓储的生意品质很好,门槛高、稳定、可持续,好比一只不断下蛋的母鸡,其他企业为什么会愿意卖呢?

一方面,石化仓储业务的运营难度高、监管压力大,对安全、环保、损耗及效率管控能力要求极高;另一方面,行业中的企业分布较为分散,头部企业引领发展的趋势也愈加明显。但是,企业如果没有并购实力的话,天花板和成长性其实很明显,并且还有不低的折旧和人工成本。

有没有一种可能,就像腾讯基于资金实力,如果你不愿意被收购那么腾讯会直接下场和你干同样的事或者收购你的竞争对手,挤压你的利润空间。对于石化仓储会不会也是同样的逻辑,如果不愿意被收购,宏川智慧大可以收购区域内其他企业来和你竞争,到最后一合计,还是出售吧,因此在并购中,长期来看,宏川智慧是主动的一方,交易对价相对可控。

过去很多企业的战略思路是烧钱换规模,实现高市占率后提价,用规模换收益,但是全国市场太大了,根本没有实力实现高比例市占率,也面临着很大的舆论压力,最后陷入了经营困境。但是石化仓储行业不一样,化工园区大多集中于经济发达的江海流域附近,液体化工品通过海上运输到码头后存入储罐中,由于陆路运输条件和运输成本问题,导致业务竞争都是区域范围内的竞争,所以区域市占率的提升比全国市占率的提升的可行性和必要性更高。

股权激励常态化

股权激励是薪酬体系的一部分,它完全兼顾了“薪”和“酬”的两个功能。它提高了薪酬制度的激励功能,使企业在满足员工基本生活需要的前提下认可其作出的努力;增强员工的企业认同感,减少优秀员工跳槽和离职率,真正帮助企业“留住人”。

2023年9月12日,宏川智慧发布披露了2023年股票期权激励计划草案,拟对包括在公司任职的董事、高级管理人员、核心管理人员及核心技术/业务人员在内的191人进行期权激励,行权价格为22.28元/股。

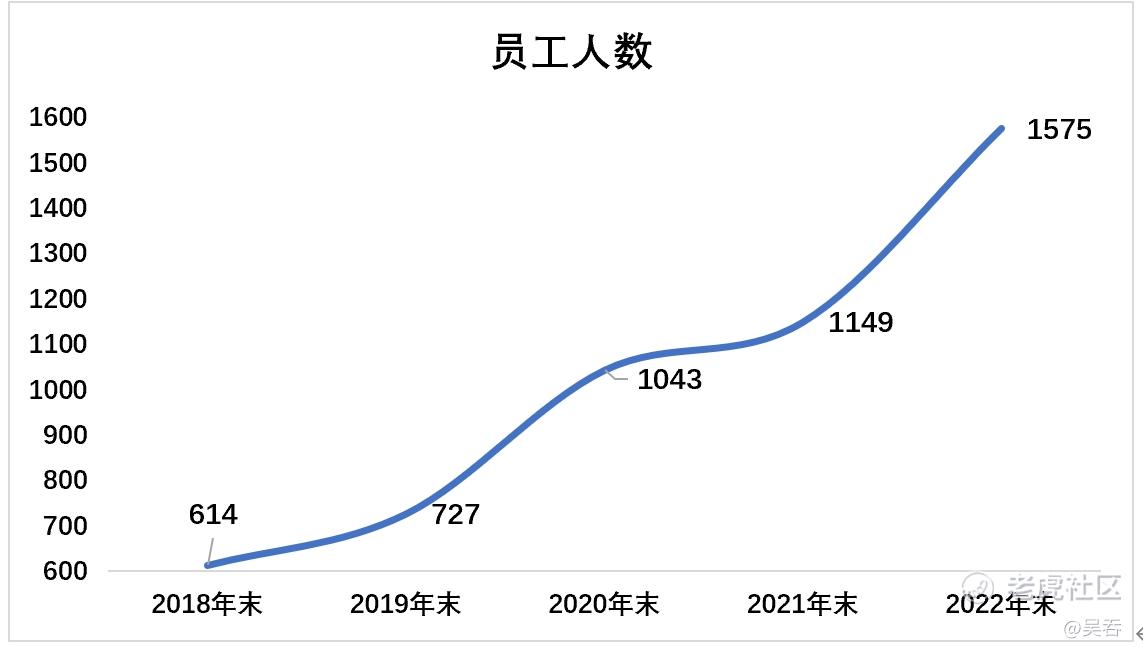

据统计,宏川智慧自2019年以来连续五年推出股权激励计划,五年(含2023年度激励计划)合计授予3977万份股票期权,占宏川智慧股本总额45,624万股的8.72%,历年激励人数占比都超过了前一年度员工总数的10%,合计激励对象达到620人次,享受激励政策的员工覆盖面较广。

据统计,2019年以来,连续五年推出股权激励计划的A股上市公司仅20余家。

宏川智慧董事长曾在接受采访时提到:“宏川发展到今天,我们的成功都是因为人才。”,对人才的重视是宏川智慧持续做股权激励的主要原因,并且值得一提的是,激励很有效,宏川智慧的人均效益有在持续提升。

通过股权激励,宏川智慧近些年不断吸引、并留住了大量的人才,公司的员工数量逐年上升,为公司更长远的发展奠定了人才基础。

数据来源:公司年报

此外,股权激励其实和持续并购是一套“组合拳”。

并购界有句名言,叫做“Buy is fun, integration is hell”(并购很爽,整合很难)。成功的并购并不仅仅在于股权、资产的变更,关键还在于并购双方是不是完成了人力资源整合,企业是不是形成了人心合力。

在中国,企业并购失败概率超过60%,并购交易时常会面临标的公司管理层短期套利行为、业绩提升困难和交易双方公司治理、文化融合等方面的难题。通过股权激励的实施,将被并购企业留任员工的利益和并购方利益绑定在一起,能够加强他们的归属感,加速他们融入宏川智慧体系,更快地为被并购企业赋能。

总体来看,石化仓储业务算是一门品质不错的生意,具备高门槛、高稳定性、可持续的特点,这取决于资产特征、区域有限等因素。我们也许可以把这个行业看作是水电站模式,在刚需性的基础上,资产投产后的资金投入较少,此外还可以自主定价,宏川智慧通过多点布局形成愈加密集的服务网络,外延发展为内生增长提供持续动能。

精彩评论