公司是广西教育及政府信息化市场中一家有逾20年经营历史的综合IT解决方案服务提供商。根据弗若斯特沙利文报告,按2022年收入计算,公司于广西教育信息化市场及政府信息化市场的市场份额分别为1.3%及0.08%。

公司9月28日开始招股,招股价是1.05~1.4港元,每手股数2000股,最低申购金额2828.24港元,市值5.25亿~7亿港元,发行数量1.25亿股,属于系统开发及资讯科技顾问行业,有绿鞋,无基石。

保荐人是华富建业企业融资有限公司,保荐人最近两年保荐只保荐过一个项目,首日表现倒是上涨的。

2017年至2022年,广西的教育公共支出总额一直保持稳定增长,复合年增长率为8.2%。于可预见的将来,教育公共支出总额预计将稳定增长,2022年至2027年的复合年增长率为6.1%。教育公共支出总额为教育信息化市场的主要资金来源,约占2022年教育信息化市场的总市场规模的84%。因此,教育公共支出总额的持续增长预计将进一步推动教育信息化市场的发展。

在政府的大力支持及IT教育公共支出增加的情况下,广西教育信息化市场的总收入有望在未来五年内保持增长,到2027年将达到人民币205亿元,2022年至2027年的复合年增长率达6.9%。

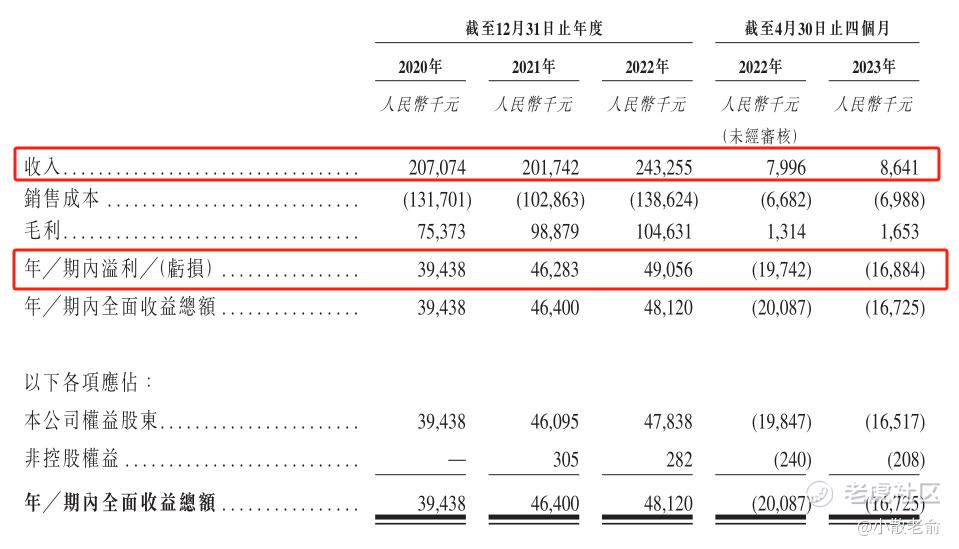

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是2.07亿、2.02亿,2.43亿,2022年营收同比增长20.58%;2020~2022年的净利润分别是3943.8万、4628.3万,4905.6万,2022年的净利润同比增长5.99%

而2023年前四个月的营收是864.1万,同比增长8.07%,净利润是-1688.4万,同比亏损收窄14.68%

再来看看申购人气,目前申购倍数是0.53倍,从这个申购倍数来看申购人气还是稍差的。

申购策略:

公司是一家专注于广西教育及政府信息化的综合IT解决方案服务提供商,是一家小市值公司,其中公开发售只有1250万股,按发行价中位数计算相当于只有1531.25万发行市值。小公司没有基石,保荐人最近两年只保荐过一个项目,也不大好参考。业绩虽然增长很慢,但也还算相对稳定。申购人气稍差,整体质地比较一般,这种小公司就看有没有人炒作,如果有人炒作这么小的市值很容易拉升,如果没人炒作这种票也就无人问津,想博一把的朋友可以小小参与下,谨慎的朋友就放弃吧,本人计划放弃了!

关注我:小散老俞

精彩评论

最近没什么很让人看好的新股

感觉看起来也还行吧其实

肯定得上场参与博一下

有百分之九十是个坑!

这只股现在值得入手不