疫情后,西方国家大量加码财政政策,机动收拢货币政策;同时人口老龄化、种族矛盾、劳资矛盾愈演愈烈。随着世界百年未有之大变局的深入,这些政策性和结构性的原因推动了全球总储蓄的供需失衡。

全球总储蓄的供需失衡,可以简单理解为居民和企业部门的货币净储蓄持续小于全社会融资总需求。在这种情况下,西方政府为了维持其庞大开支,就不得不提高利率举债融资,私人部门也面临更昂贵的资金成本。

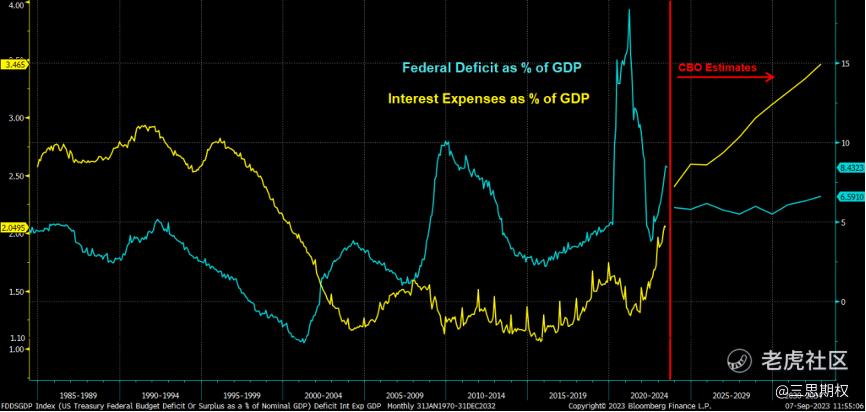

图:更大规模的财政赤字(蓝线),更沉重的利息负担(黄线)

全球总储蓄的供需失衡加剧,既涉及到全球贸易链重组和美元循环的堵塞,又涉及到西方自身的政治周期,还涉及到财政与货币政策、金融市场波动等现实问题。

财政“需求”怎么让总储蓄失衡

1.总储蓄的失衡,最直接的导火索就是拜登政府的各种财政大撒钱的产业政策。

今年美国的财政扩张极大抵消了美联储的货币紧缩影响,但也造成了通胀粘滞的隐患。

本届美国蓝党政府的财政扩张力度,在美国历史上也排得上号——美国拯救计划、基础设施法案、CHIPS法案、通货膨胀削减法案等等。最近一次的可比案例是几十年前约翰逊总统的“伟大社会”计划,它也引发了长期的通胀、甚至是滞胀。

2.总储蓄的失衡,也是美国地缘扩张周期性的一个结果。

当前美欧的介入俄乌冲突,宣扬东方威胁,制造国际议题等等,都是其表现。回顾战后历史,当前的美国地缘扩张与几十年前的越南战争、“枪炮与黄油”口号非常类似。

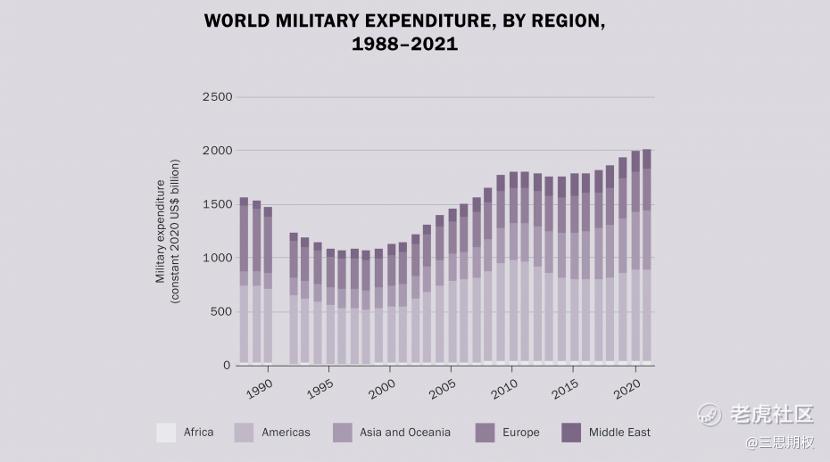

长袖善舞掀起的地缘紧张可能会颠覆冷战后的“和平红利”,这在欧元区尤其显著。在过去30年里,欧洲地区的平均国防开支占GDP的比重降到了冷战时的一半,而目前这一占比已在俄乌局势的催化下重新增长。

国际地缘的巨大成本将加大美欧的财政负担,在美债高利率的激励下,企业和居民的储蓄被大量投入到国防开支。

图:欧洲的军费金额到现在也没有超过1990年的水平,但近年已开始上升趋势

3.总储蓄的失衡,还因为美欧社会的少数族裔/人群、新移民与劳工阶层被长期压制。为了维护西方社会的内部稳定,尤其是在疫情时高失业和疫情后高通胀的环境下,福利政策只增不少,这也增加了美欧各级政府的财政负担和融资需求。

例如就在这几周伯明翰市议会申请了破产,澳洲也拟推出许多重磅“补偿”土著人的政策,以及美欧工会的罢工运动等。英国前首相特拉斯也批评疫情后的高税率使得企业和高净值人群离开英国(虽然很多新兴市场的权贵喜欢移入英国,但英国其实是全球主要的高净值人群移出国)。

需要注意,明年是许多西方政府的换届之年,大选将至,为了“购买选票”,自然是延续非理性的财政倾斜。

以上财政驱动的资金需求,都很难在近期看到逆转趋势;而下面谈到的资金供给,也同样不乐观。

资金“供给”怎么让总储蓄失衡

1.从资金供给情况看,第一个重要变化就是,来自央行的资金供给从量大价优转变为量少高息。

自08年金融危机后,西方央行一直是美欧短期政府债券的大买家。

但疫情后的新时代,西方世界的通胀中枢抬升,为了维护货币信誉和高通胀带来的政治压力,它们普遍放弃了量化宽松和低利率政策。值得一提的是,本月初日本央行行长植田也终于向媒体透露日本将改变长达十几年的非常规货币政策。

图:人口结构模型预测美债收益率恐进一步上升

在量化宽松下,实行超常规货币政策的央行能够支持债务市场。

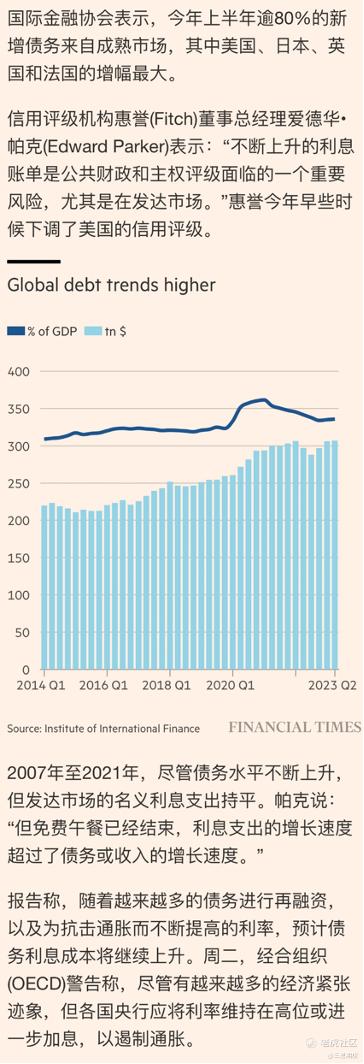

但是现在,自08年金融危机以来,市场第一次必须询问是否还有足够的储蓄来吸收所有这些债务。

图:随着利率抬升,发达市场的偿债压力越来越大

如果西方政府想要更多财政资源,在央行和海外不再接盘的情况下,就只有吸引本国储户来扛鼎,而这又需要更高的利率。而由于无风险利率过高,这也意味着私营部门的融资成本抬升。

如果长期下去,这将导致西方某些国家的投资停滞,实际工资下降,而债务却在累积,最终加大滞胀风险。

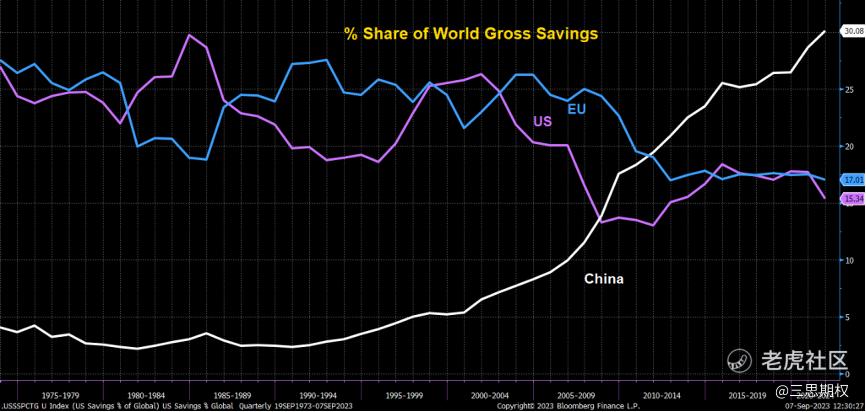

2.除了央行之外,传统贸易顺差国出于本土需求和安全考虑可能逐渐减少对美资金供给。

对于美国传统盟友而言,在20世纪40年代后期、50年代和60年代初,德国、韩国和日本等国家遵循重商主义赚取贸易顺差,然后购买美国债务,确立美国全球领导地位。然而,当前这些国家面临和同美国一样的问题,或无心或无力再大量买入美国债务。

对于新兴经济体而言,俄乌冲突后,出于本国资产安全的考虑,许多第三世界央行抛售美债、转而增加部分黄金储备。全球资金供给事实性减少,使得更多的美国政府赤字已转向美国私人储蓄来弥补不足,美债的消化压力进一步向美国本土倾斜。

图:新兴市场内循环的趋势下,发达市场难以获得新兴市场的储蓄作为融资来源

总储蓄失衡对市场的影响

简要来说,就是持续高位的通胀,以及时隐时现的衰退幽灵。

在上面这些周期性与结构性因素的驱动下,西方国家的财政扩张势头很难停止——只要经济和选民不高兴,那就再发一些钱/立一些法案/上一些项目;财政扩张和通胀将导致西方世界无风险利率高企,挤出私人投资和抑制信用条件较差的企业活动,最终压制经济增长。

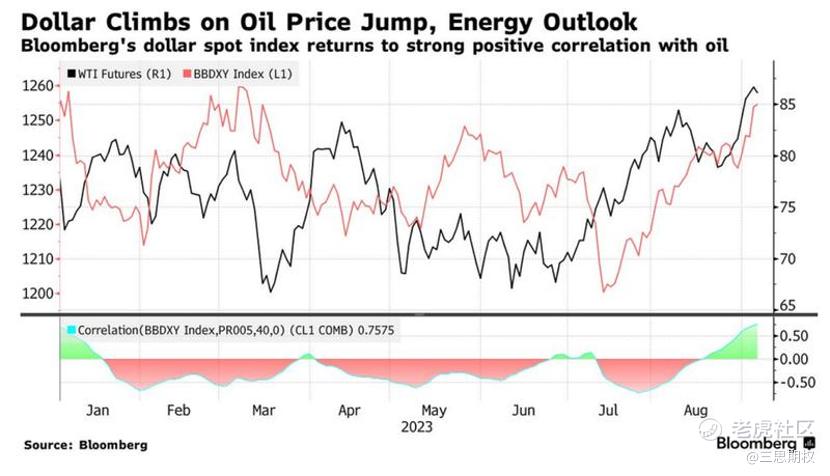

这些影响已在金融市场初露端倪,回顾过去一段时间:1.在财政撒钱带来的营收刺激下、更高的利率在短期内也尚未过于拖累美股大盘;2.同时,一些经济指标出现了衰退初期的特征,通胀数据却又进一步抬头;3.更强的美元并没有阻止商品的反弹,尤其是石油和农产品似乎正在酝酿突破。

图:从7月底到现在,在油价推动下,大宗商品出现了一波涨势

图:由于大宗商品一般以美元计价,在大多数时间,美元和大宗商品都呈现负相关。但从8月开始,美元和油价一起上涨,两者的相关性就由负转正,上周相关性到达了0.8,为9个月以来的最高点。

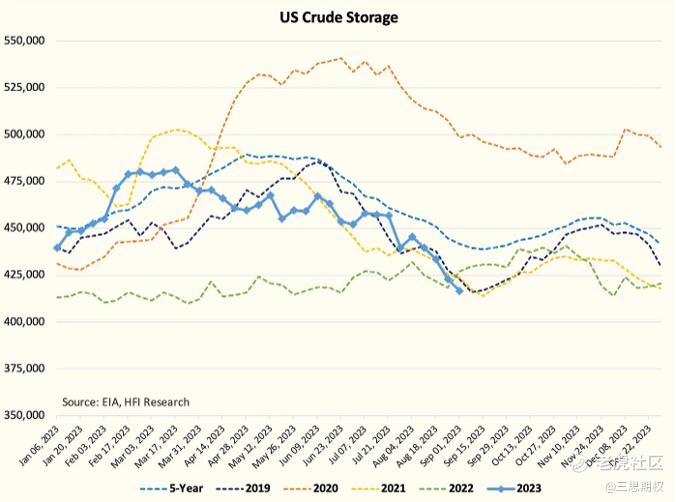

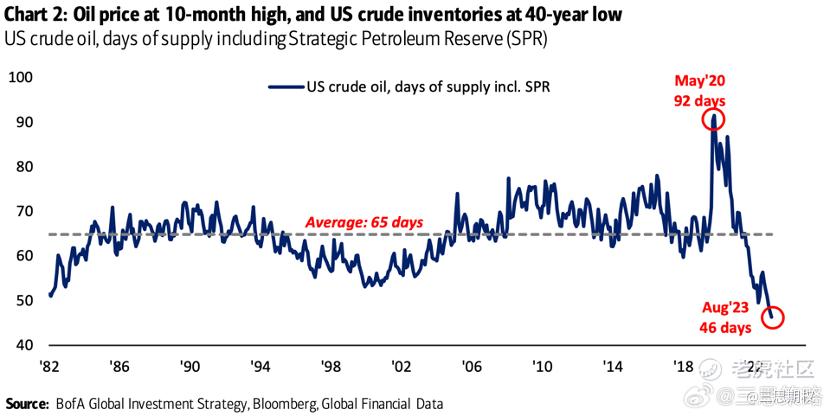

对于直接影响通胀的油价来说,从技术面看,目前走出了漂亮的反弹走势。从基本面看,美国的储备,按照包括战略石油储备的消费天数来定义,目前处于危险的低点,而摇摆供应商则倾向于利用这一明显的弱点,尤其是在冬季来临之际。

图:美国原油储备

图:美国的原油供应量(包括战略石油储备)降至46天,达到了40年来的最低点。

农产品近期的涨幅也很大,这主要是受到涉及到前阵子俄乌地缘的黑海谷物协定搁置(但近期有缓和)和世界各地的异常气候的叠加,需要注意的是,这两个因素正在南方国家尤其是法语非洲掀起涟漪,地中海已出现新一轮难民潮的端倪。

欧洲国家对于俄乌冲突或许能做到’同仇敌忾’,但对于烧钱又不讨好、对内政法治形成挑战的难民负担很容易形成各国撕逼。

图:Invesco DB农产品指数也已稳步上升了一整年(年初至今约10%)。

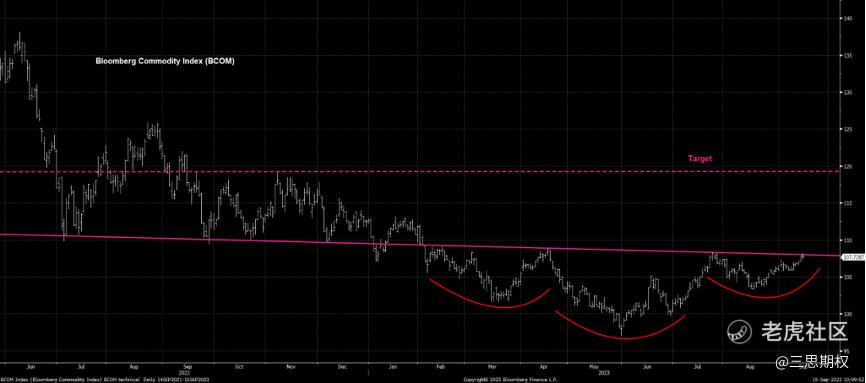

得益于原油和农业价格上涨(前者是供给的结构性赤字、后者是俄乌粮道的时断时续)。彭博大宗商品指数(BCOM)现已呈现反向的头肩形态。如果突破108,目标将在120附近。

图:彭博大宗商品指数(BCOM)现已出现看涨形态

对应的市场策略

更有意思的是,我们看到不管是农产品、石油还是黄金的隐含波动率都在过去两个月里都大幅度下降,接近3年新低。说明市场还并没有对未来更长时间的通胀进行定价,这给了期权交易者机会。

图:黄金、原油、农产品的隐含波动率接近3年新低,这是期权交易者的良机。

按传统的理解,无风险利率的继续走高可能会对权益市场形成压力。但从8月以来,美债长端收益率继续上行,而这段时间的美股并没有剧烈反应,跌幅不大。

不少投资机构认为,这是因为大量的财政刺激和产业政策通过提振企业盈利对冲了货币收缩带来的估值压力。股价=盈利能力↑x估值倍数↓

美债收益率的走高是因为财政需求太高,而财政赤字花费在福利和产业政策上虽然长期看负担极大,但短期内也的确提振了居民部门的消费和产业企业的利润。

同时通胀也会让美股企业的名义利润有所上调,尤其是具备定价转移能力的企业来说,通胀长期化基本等于提价长期化。

不过,尽管美股勉强维持着较高的点位,但目前美股和美国经济还是有许多不太好的苗头。根据美银美林统计,当前已有迹象表明美国在衰退初级阶段:

• 高收益债券违约率从1.6%上升至3.0%

• 信用卡违约率从0.8%上升至1.2%

• 个人储蓄率从3%上升至4%

• 失业率从3.4%上升至3.8%

• 抵押贷款申请处于28年来的低点。

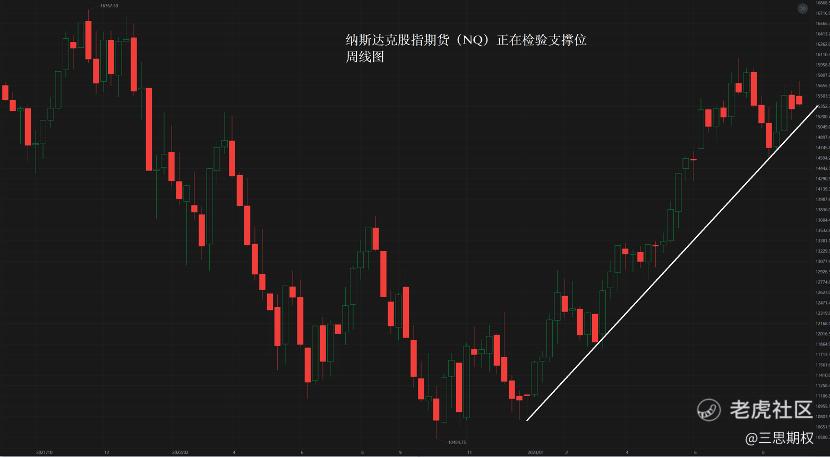

上期文章《风险加大:美债利率向北,美股指数向南》也提及,美国的通胀基数效应消失和商品价格反弹可能导致第四季度通胀抬头。而通胀抬头结合劳动力市场走弱,消费信贷数据放缓等不利因素,很可能继续限制未来美股的涨幅。

图:纳斯达克股指已行至关键支撑位

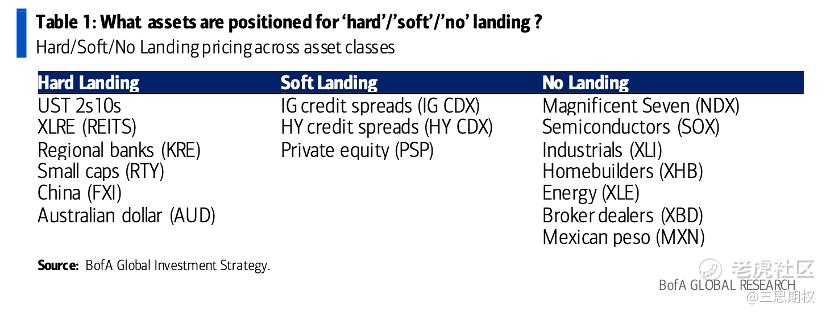

对此,美银美林提出的策略是:增持已经充分定价经济硬着陆的板块,并减持今年很拥挤、没有定价衰退风险的热门板块。

这一策略是基本无害的:

如果美国经济真的在第四季度呈现通胀粘滞和轻中度衰退,那么拥挤的年度热门板块将出现比较大的调整;

如果因为财政扩张效应继续托底美国经济,仅仅是通胀抬头,那么已经充分定价经济硬着陆的板块也将出现很好的年底反弹。

图:美银美林总结的对经济硬着陆已充分定价的板块(左侧)与对衰退风险没有定价的板块(右侧)

精彩评论