$虎牙(HUYA)$ $映客(03700)$ $爱奇艺(IQ)$

本文发于微信号:2021年。

内容娱乐行业,广义上说,包含直播、视频、电影、音乐、图书、新闻等诸多行业。其实研究起来,具备一定相通性。

我看好其中优秀的内容生产者(有持续优秀创作的能力)与垄断型的分发者(类似渠道)。而5月美股上市的虎牙,恰好属于后者。

一、虎牙:行业、品类、产品与商业模式

1. 泛娱乐行业的竞争:kill time and have fun

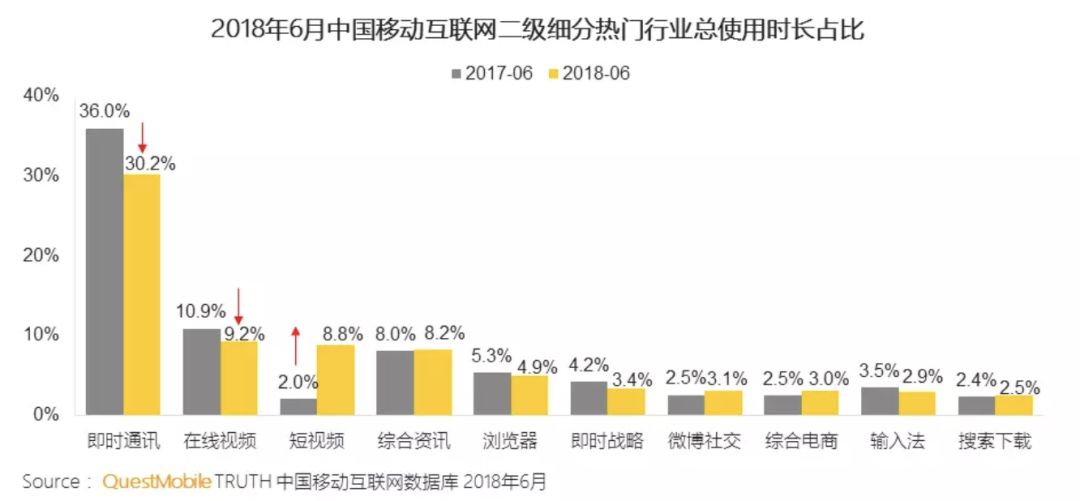

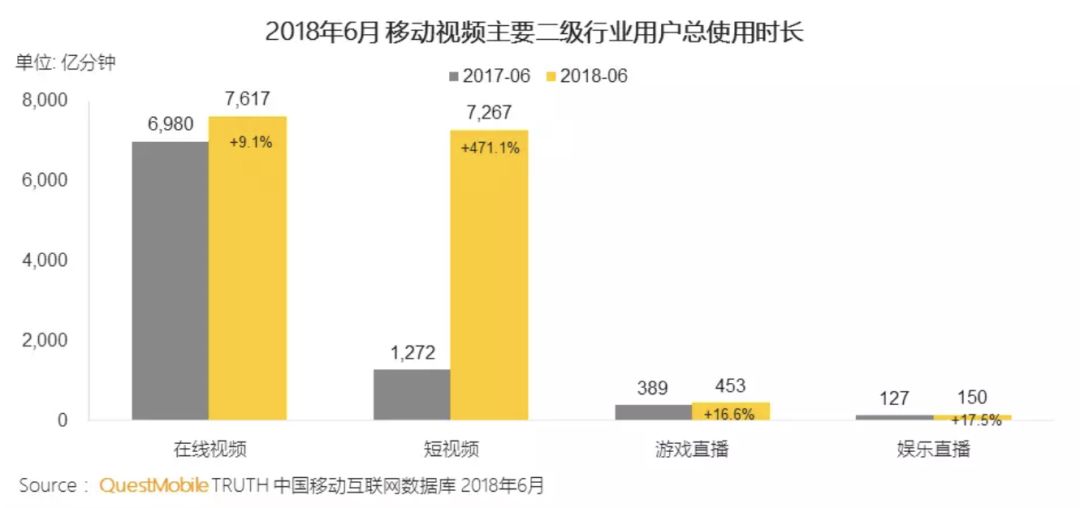

抖音、快手、爱奇艺、斗鱼、虎牙、今日头条这些App,满足了用户的兴趣爱好,但本质上,都是用户用来消费闲暇时间与找乐子的平台。

长期来说,短视频、直播、甚至电影音乐等,都势必会争夺用户很有限的时间。

分析虎牙时,如仅仅只关注狭义行业内的竞争(斗鱼、熊猫),是不科学、不充分的。

好在,从目前数据看来,市场还足够广阔,大家还在争抢传统内容媒体商的时间,远未到彼此竞争的激烈时刻。

2. 品类之争:游戏 vs 秀场,谁才是未来?

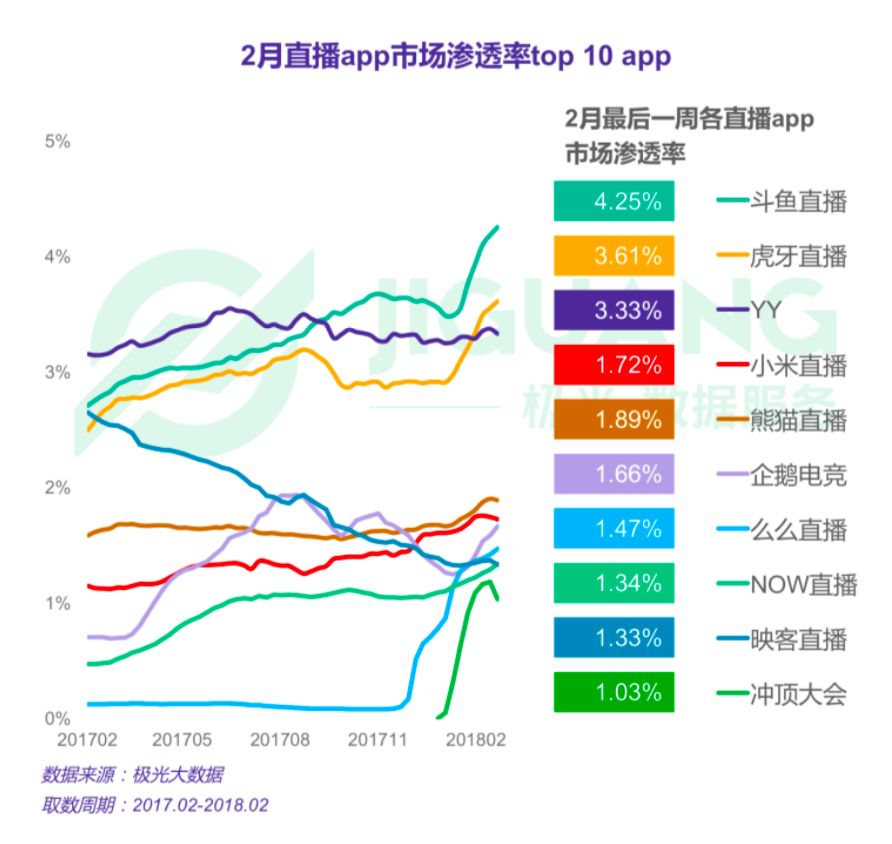

秀场直播、游戏直播,是直播行业仅有的两个品类。秀场主播多为漂亮/帅气的小姐姐、小哥哥,表演内容多是唱歌、跳舞、聊天,yy、陌陌、映客属于其中代表。

笔者之前研究过YY和陌陌两家秀场直播的龙头公司。

YY属于PC秀场直播的王者,同期的竞争对手是9158、6间房等诸多直播平台。5年后,从数据看,YY可以秒杀一切竞争对手。抛开细节因素不谈,其胜出的最主要因素是因为它借助了YY语音平台的高频流量优势。

同样的原因,在用户由PC端向移动端转移的过程中,我非常看好陌陌,不是很看好独立生存的映客(3700.HK)。原因有三:1、陌陌App拥有近1亿月活,2500w日活等高频流量,商业化潜力较大 2、秀场直播粘性低(充分说明无论男女对异性的需求,是不专一的),映客前期烧起的流量不具备持续性优势 3、YY在移动端缺乏「类YY语音的产品」,只能分一杯羹。

(陌陌股价)

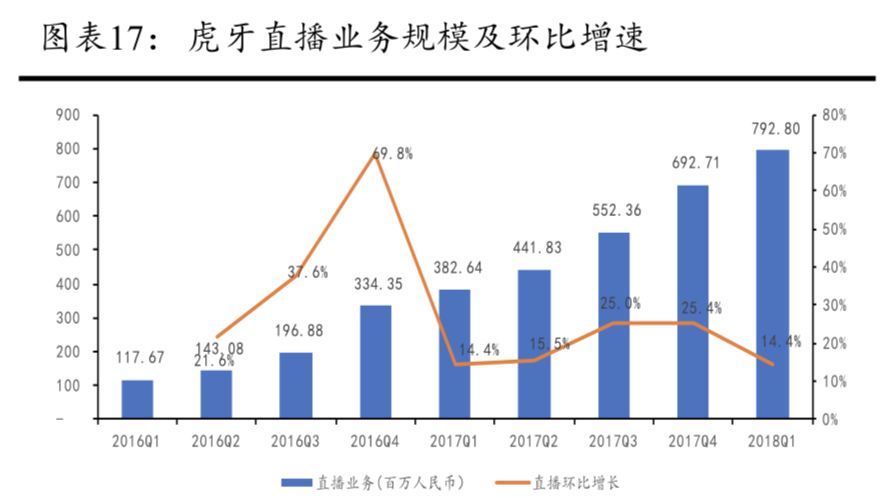

而游戏直播,优点是粘性高、用户观看时间长,甚至会侵占秀场直播的市场(男女对异性,都不专一)。根据观察,虎牙、斗鱼平台用户订阅中,订阅了超过30%的秀场主播,这块有机会给虎牙带来很高的收入增长。

我们不能只看到秀场的好处,而看不到秀场的弊端。因为决定一个平台能否很好的独立发展,除了商业模式外,用户的粘度是更关键的要素。 ----- 2016 古丰

游戏直播具有高用户量、高使用时长、更多的用户数据,龙头平台可以自然形成「更多好的直播内容-吸引更多的用户-拥有更多的数据-个性化精准推荐-更好的现金流-养活更多好的直播内容」这样的良性循环。也具备自增长性,可以作为独立的平台存活下去。

3. 斗鱼还是虎牙?个人答案是斗鱼+虎牙

虎牙的最大竞争对手是斗鱼。

游戏直播行业的最终胜者是虎牙?还是斗鱼?个人认为,答案是「虎牙+斗鱼」,从各个方面的表现来看,虎牙、斗鱼差异化较小,谁也无法消灭谁,在不合并的前提下,很可能是双寡头共存。

另外,腾讯以双边下注,不排除巨头腾讯协虎牙、斗鱼,未来成为三赢的局面。

斗鱼、虎牙,历史上互有胜负,简单回顾下历史。

2012-2013,虎牙起步于YY旗下,成立最早,一家独大。2013年底,虎牙月活近3000万,且已盈利。

2013-2015,受资本追捧,新进者斗鱼携巨资入场,而老牌霸主虎牙则受制于YY的财报压力,苦苦不敢投入,斗鱼在这个时期后来居上;同时直播成为风口,百播抢主播大战发生在此时。

2015-2017,竞争更激烈,多个直播平台倒闭。虎牙从YY拆分独立出来,经过3年的发展,与斗鱼、熊猫,成为了百播大战最后的头部玩家。

目前,熊猫也已不属于第一梯队,7月更有消息称要廉价卖身给虎牙。虎牙、斗鱼,优势非常明显,稳居第一梯队。

4. 游戏直播引流,游戏+秀场双变现

对于虎牙,游戏直播其实是流量型业务(可类比于YY的YY语音、陌陌直播的陌陌App),也能很大程度带来现金流。但真正产生利润的,可能是虎牙中蕴藏的众多腰部主播(秀场里的小哥哥、小姐姐)。

游戏直播,类似互联网平台型生意,具有高DAU、MAU,高留存率,且强者恒强,是虎牙一切竞争力和护城河的基础。

大胆预测,未来移动直播领域,会更加中心化。游戏直播领域剩下2-3家,斗鱼、虎牙;秀场直播中,缺乏独立流量的纯秀场直播平台映客,市场将萎缩,用户、收入、利润被虎牙、斗鱼、陌陌等瓜分。

另外,中国2017年游戏玩家6.4亿,游戏直播并不是一个垂直领域,是一个大众性流量平台,具备持续增长的基础。

二、团队与公司文化

好公司(产品与商业模式)、好团队、好价格,是我愿意长期持有一个公司的三好标准。

来看看虎牙具不具备。

1. 李学凌与公司文化

关于人的研究,是非常复杂的。我看了李学凌在媒体、知乎、视频中的很多资料。

有70%的确定性,虎牙真正的掌舵者——李学凌,是一个有能力(这点不太需要怀疑)、淡泊名利、有利润以上追求的人,符合我对好公司管理团队的某些特征。

而CEO董,能找到的资料较少,并不好做判断。

仅附上一些李学凌的资料,大家管中窥豹,感受一下。

> 对我个人来说,这一仗输赢都无所谓。个人的物质需求是有限的。你坐一趟湾流私人飞机和坐一趟头等舱,差别有多大?没多大,都是坐这么大一个位 子,都是脚能伸直而已。我们存在的意义,就是要做别人没有做过的事情。赢了,我们变成新兴的颠覆者,重建这个市场的规矩,成为能够和腾讯比肩的公司。输了,我们就小小地活着,有天花板地活着。我会再找机会。 -- 2012 李学凌写给马化腾的信

**创始人梁剑评李学凌:https://**.com/8186325164/22315434

2. 股权结构、良好的长期发展

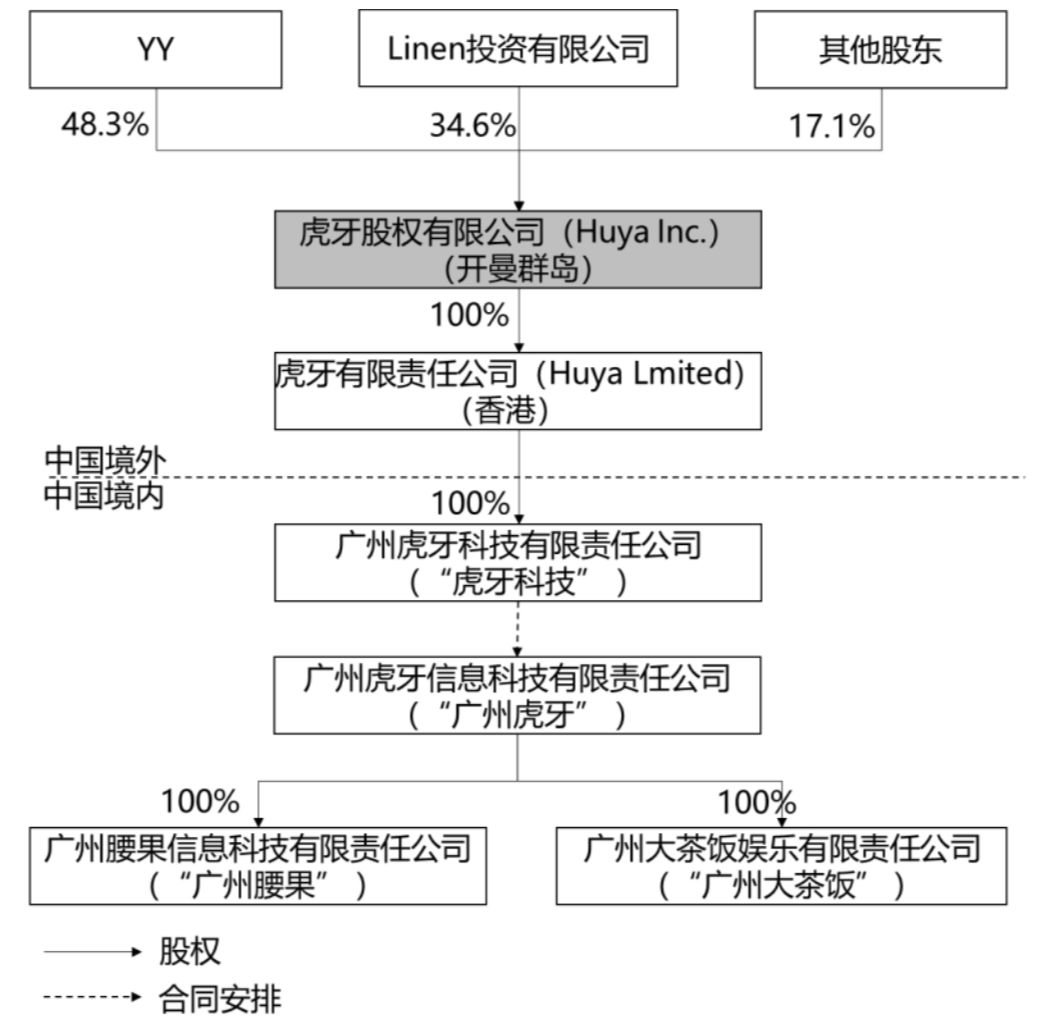

股权结构上,YY(欢聚时代)持股 48.3%,为第一大股东;Linen 投资(腾讯控股全资子公司)持股 34.6%;剩余股东持股 17.1%。

高管团队中,虎牙董事长李学凌个人持有虎牙3.7%的股权,投票权为0.4%,董荣杰持股2.7%,投票权为3.1%。

腾讯有权在2020年3月8日至2021年3月8日之间,继续增持虎牙股票使得投票权达到50.1%。如果腾讯行使该项权利,则欢聚时代可以选择向腾讯出售股票,或是由虎牙向腾讯新发行股票。

三、结论、估值与安全边际

公司的合理市值,是未来5-10年经营业绩的一种体现。

而市盈率、市销率、市净率等等指标,均只是对公司过去数据的某种总结。过去不代表未来,而分歧往往出于此。

本部分希望简单估算下虎牙未来到底能赚多少钱。

1. 行业估值:可类比:优酷、腾讯音乐、netflix、亚马逊

本质上说,虎牙的生意是一门内容生意,可类比的对象是优酷、腾讯音乐、netflix等。

虎牙的核心价值是「为每个观众分发合适他的直播内容」,是内容分发者的定位。

而虎牙所在的游戏直播行业,是典型拥有聚集效应的行业,行业终局的玩家不会大于3。对于这种聚集程度的行业,「龙头的近利润率能达到 25% 」是没有问题的。

大家对这个行业普遍会采用 P/S 估值,也是这个原因。8-13倍 P/S 都是合理的区间,因为其代表着静态 32 - 52 倍的 p/e。

2. 绝对估值:虎牙的增长性

3. 安全边际与交易模型

给于行业中稳定竞争地位,且不怎么增长的公司,5-8倍P/S;给与增长者和有潜力者8-12倍P/S,我觉得是合理的估值方式。

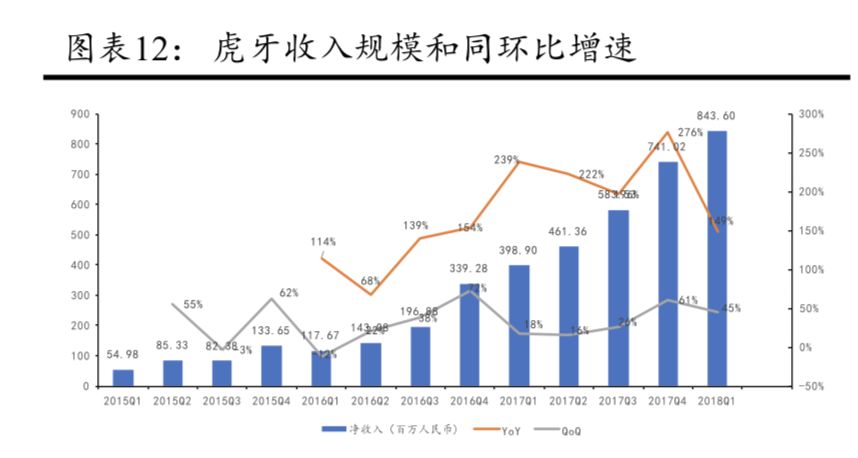

虎牙,2018年预计产生7亿美金收入,拥有超过100%的营收和利润增速;则其对应的安全市值(市场悲观情况下,认为虎牙未来不怎么增长)为35-56亿美金,而其目前的合理市值为56-84亿美金。

我会在安全市值区间(股价为17-29)买入虎牙,在合理区间(股价29-42)持有不动,并期望:

时间是公司的朋友。

4. 总结与Insights

总的来说,直播行业、游戏直播行业是一条非常长的赛道。

随着越来越多年轻人越来越喜爱这种社区观看的方式,直播行业会向诸多行业蔓延,挑战传统媒体(电视)的地位。

游戏直播天生拥有聚集效应,其中的虎牙具有内容优势、流量优势与变现优势,在不远的未来有机会赚大钱。

虎牙可谓「长长的坡,厚厚的雪」。

目前虎牙的股价属于合理区间,并未被低估,10倍的P/S下,时间是虎牙的朋友。

四、核心追踪数字

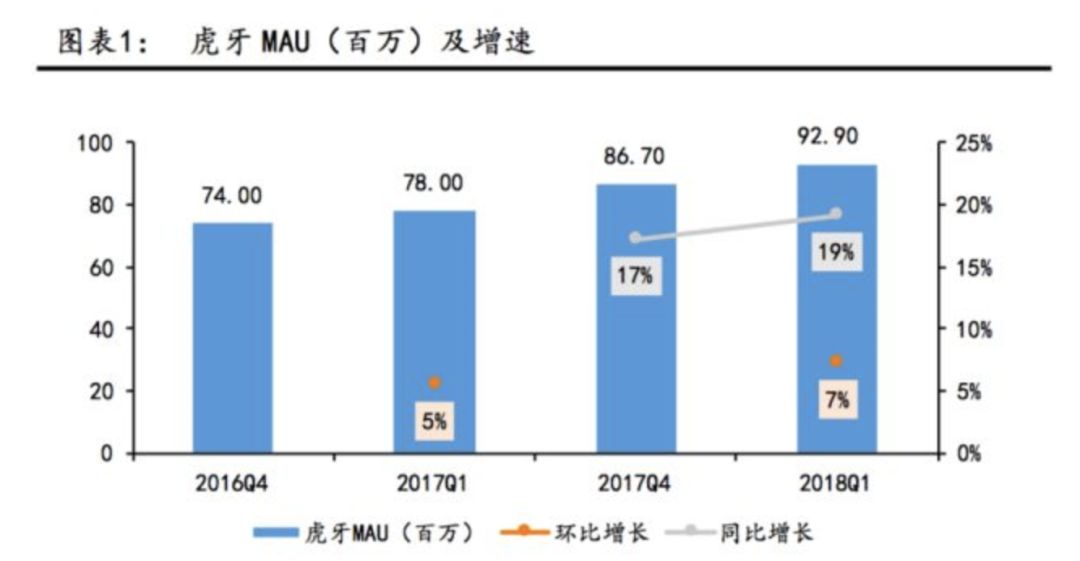

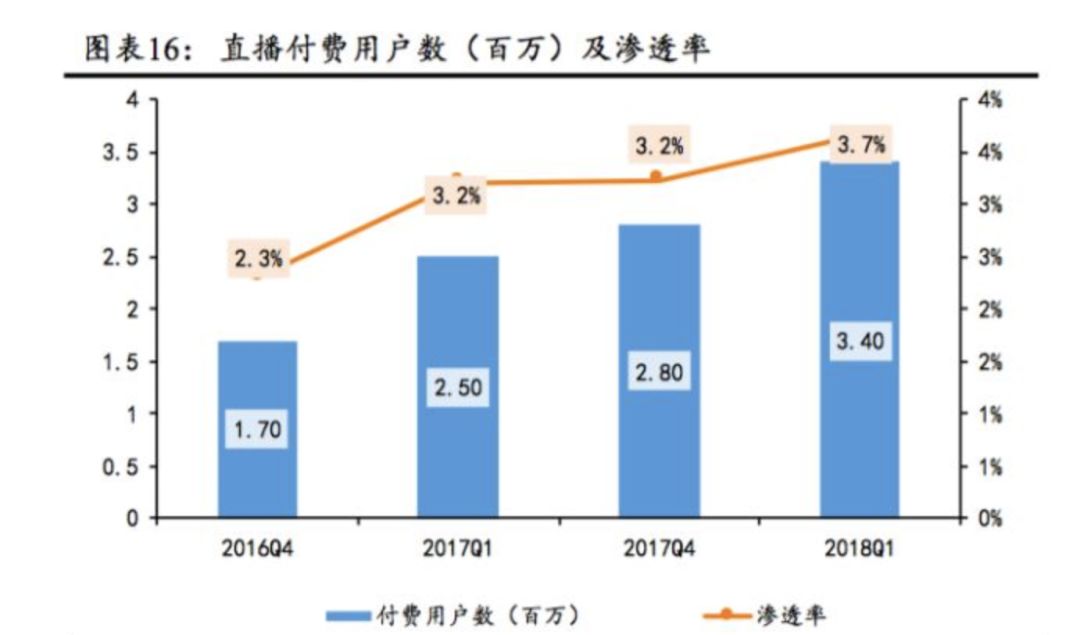

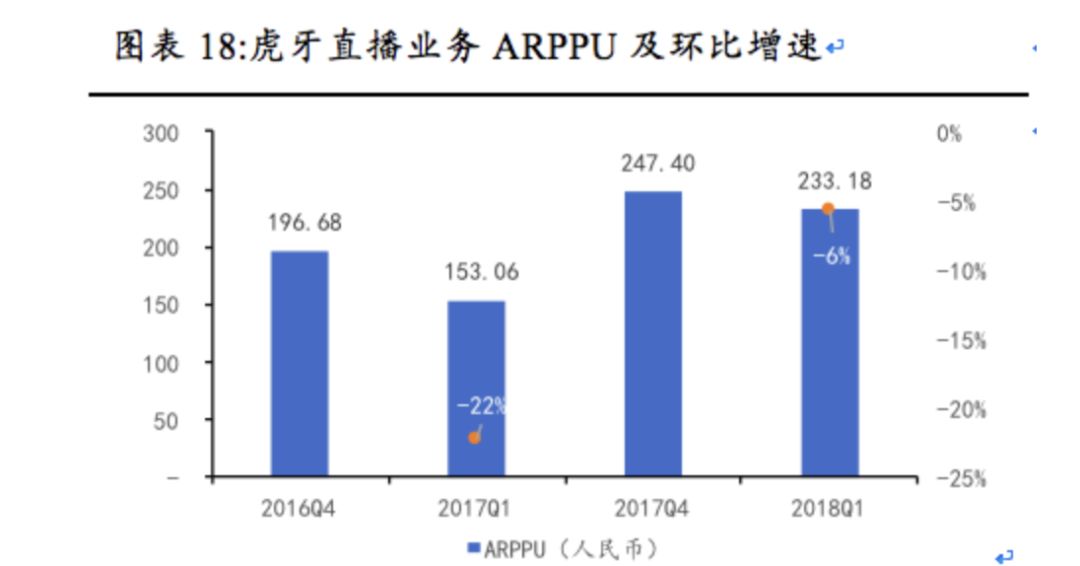

1. MAU ARPU 收入

虎牙生意的本质是互联网流量型平台+直播变现。

未来需要关注的核心指标是MAU、付费用户数、直播ARPU与内容分成成本,用以动态评估虎牙的基本面。

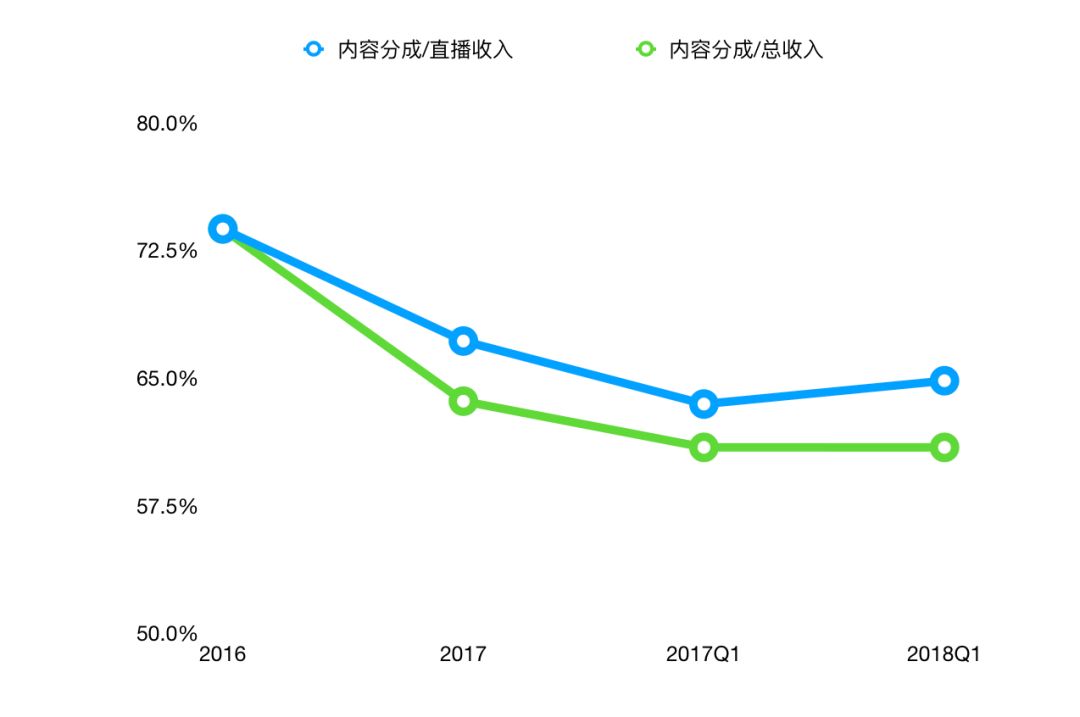

2. 虎牙产生利润的核心指标:内容分成成本

密切关注内容分成成本占直播收入的比例,如此比例改善,则意味着虎牙对旗下主播议价权提升或秀场直播比例增加。

理论上说,这个比例会一直下降下去。这会造成虎牙能“很赚钱”。

而目前为止,16-17年有这个现象的发生,18Q1没有观测到这个现象。也许是虎牙在融资和IPO后,刻意为了提升竞争力,放慢了变现和商业化的步伐。

此处还有待观察。

精彩评论