一旦疫情期间的“红利”消逝,在呼吸机这一热门概念外,鱼跃医疗的下一个增长动力在哪里?

文/每日财报 吕明侠

9月12日,鱼跃医疗发布了2023年员工持股计划,拟以17.3元/股的价格向参加对象受让623万股股票,占公司当前股份总额的0.6215%,其中首次授予593万股。员工持股计划参加对象包括公司董事、监事、高级管理人员、中层管理人员以及其他核心员工不超过150人。

在业绩考核上,公司将2023年-2025年净利润目标设置为20.01、20.31、23.39亿元,相比于2021年以及2022年净利润均值15.39亿元的基数相比,分别增长了30%、32%、52%,同比分别增长25%、2%以及15%。从这个净利润来看,鱼跃医疗给自己定了一个相对保守的增长预期。

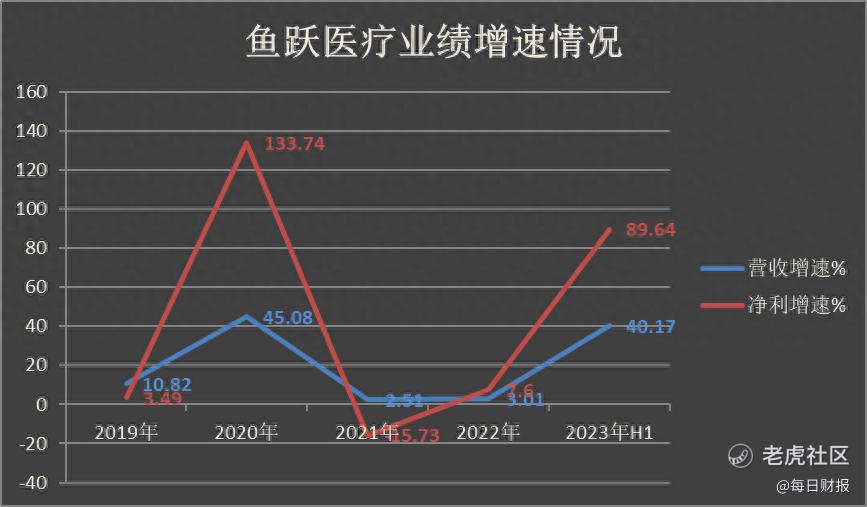

根据公开数据,2018年以来鱼跃医疗业绩发展波动很大。2018年是一个高点,营收41.83亿元,同比增长18.12%;归母净利润7.27亿元,同比增长22.82%,到2019年营收和净利润增速双双下降至10.82%、3.49%。2020年到2022年,归母净利润增速再次上下起伏分别为154.98%、-16.87%、23.83%。

今年上半年,鱼跃医疗业绩持续增长,似乎预示业绩低迷期已经结束。

对于业绩变动原因说明,鱼跃医疗表示,在报告期内,其呼吸治疗解决方案业务引领市场需求,在深入人心的品牌形象以及高效稳定的生产力加持下,凭借优秀产品力实现快速增长,为公司整体业务规模的提升贡献了主要动力。

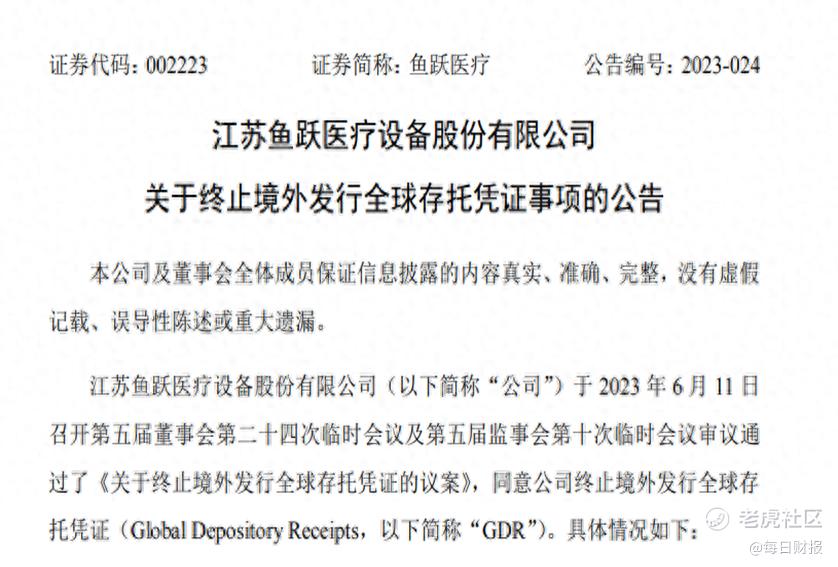

遗憾的是,今年6月11日,该公司终止了境外发行全球存托凭证(GDR)。这距离鱼跃医疗2022年11月召开董事会、股东大会通过发行GDR的相关议案仅半年多的时间。

全球化野心“搁浅”?

公开资料显示,鱼跃医疗是一家以提供家用医疗器械、医用临床器械和互联网医疗服务为主要业务的公司,其中呼吸治疗解决方案始终是公司的营收大头,占总营收的比例近三成,呼吸机是该板块的核心产品之一。

早在2016年,鱼跃医疗就设立了德国子公司,此后2021年又在泰国设立子公司。鱼跃医疗披露的2023年经营计划中,其中重要一条是,公司将继续推进海外重点国家市场拓展,积极寻求与国际合作伙伴的战略合作,扩大产品在海外市场的渠道和客户资源。想要布局全球化的野心显而易见。

对于拥有海外业务的企业而言,上市公司发行GDR可以扩大公司的国际化程度,增加融资渠道,提高公司估值水平,为公司的成长和发展创造有利条件。

虽发行GDR也需要考虑与之相关的成本、监管要求和市场风险等因素,但综合看来是一件利大于弊的举措,而此番鱼跃医疗突发终止发行GDR引人深思。

年报披露,2021年,鱼跃医疗外销收入为16.26亿元,占公司主营业务收入的23.59%,利润比例为23.55%,毛利率为48.21%。

到了2022年,公司外销收入为7.10亿元,占营业收入的比重为10%,利润比例锐减至6.23%,毛利率下降至29.99%,公司外销收入同比下降56.33%。

对于海外业务下降的原因,鱼跃医疗指出是”2021年同期业务受海外新冠肺炎需求影响,基数较大”。

不过,从公司账面来看,当前现金流还算充裕,截至2023年半年报,鱼跃医疗账面上的货币资金合计50.55亿元,交易性金融资产17.39亿。

对于中国医疗器械企业而言,走向国际市场是一条必经之路。然而,如何在国际市场中寻找适合自己的发展途径,无论通过上市还是市场拓展,都是中国医疗企业需要逐渐了解和掌握的。对于鱼跃医疗来说,或许境外上市融资并不是最重要的事情,但如何实现国际化可能是他们最需要解答的问题。

“下一跃”在何方?

鱼跃医疗成立于1998年,发展至今已有二十多年的历史。其创始人吴光明在江苏丹阳颇为传奇,靠着贩卖兽用金属注射器起家,此后凭借多次收购,鱼跃医疗不断发展壮大。

2008年,鱼跃医疗登陆深交所,成为“家用医疗器械第一股”。2020年,得益于疫情,鱼跃医疗迅速成为医疗器械市场的优质标的,赚得盆满钵满。同年,鱼跃医疗实现营收67.26亿元,同比增长45.08%;归母净利为17.59亿元,同比增长133.74%。其中海外收入达18.78亿元,同比增长135.77%。

不过《每日财报》关注到,受海外疫情的率先常态化影响,2021年,鱼跃医疗的业绩开始步入下行。基于如此业绩趋势,不禁提出疑问,一旦疫情期间的“红利”消逝,在呼吸机这一热门概念外,鱼跃医疗的下一个增长动力在哪里?

事实上,鱼跃医疗近些年也有意在押注新业务,试图找到“第二条曲线”,先后进行了多次收并购。

像2016年,鱼跃医疗收购的上海中优,成为其消毒感控业务的经营主体;2021年鱼跃医疗收购凯立特,完善了其糖尿病赛道的业务布局;2022年5月,鱼跃医疗还收购了江苏乐润隐形眼镜有限公司。

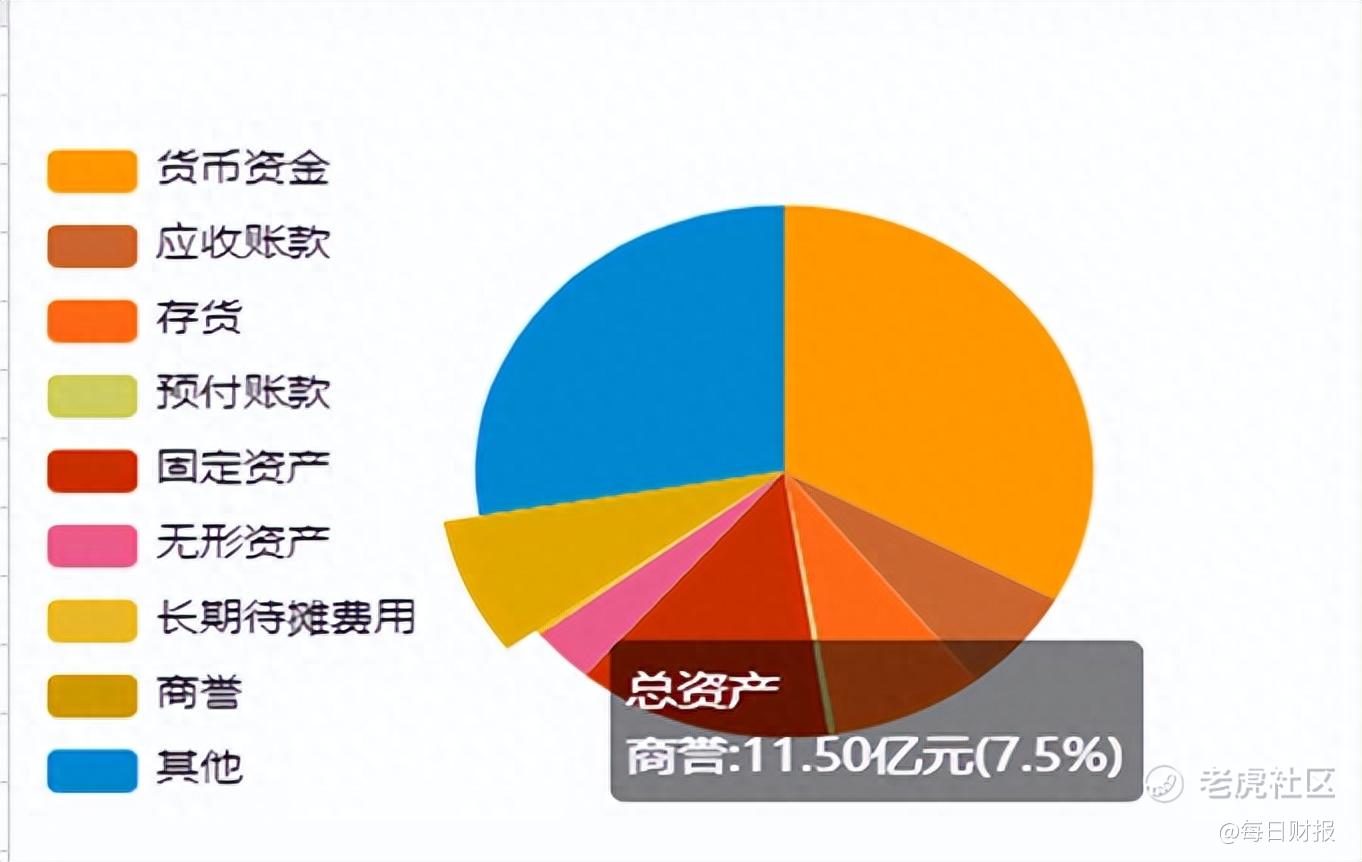

现阶段,公司收并购的企业涉足隐形眼镜、血糖检测、糖尿病、消毒等赛道。不过值得注意的是,这背后直接推高了其商誉,截至2023年6月末,商誉值就高达11.5亿元。

业内人士表示,商誉占比越大,其减值计提对企业利润造成的冲击就可能越大,这极其考验企业后续运营力及业务协同力。如市场不利、标的业绩不及预期,高商誉可能瞬间变大雷。投资者需要高度提高警惕。

另一方面,既然依靠巨资收购来拓宽公司的业务面,那么鱼跃医疗自然没有更多的精力和动力开发新技术。2023年上半年,鱼跃医疗研发费用为2.737亿元,占总营收比重只有5.48%。

此外,别看研发投入低,其销售费用却并不吝啬。2020年至2023年上半年,鱼跃医疗的销售费用同比分别增长19.68%、25.32%、9.15%、35.44%,为7.54亿元、9.45亿元、10.31亿元和6.12亿元。

如今,疫情的红利已然消散,医疗器械领域的竞争也进入了“真刀真枪”的阶段。在这个众多高手云集的行业中,对于鱼跃医疗来说,要想在欧姆龙等强大品牌的冲击下占据优势,恐怕还需更加努力。

不过,在并购的助推下,今年上半年鱼跃医疗多个业务板块推出重磅新品,为公司在激烈的市场竞争中赢得先机。这是除呼吸治疗解决系列产品外,鱼跃医疗今年推出的新一代连续血糖监测(CGM)产品。

国金证券研报分析称,2023年第一季度鱼跃医疗新一代CGM产品CT3在国内顺利获证,新产品可提供并存储实时葡萄糖值,供用户跟踪葡萄糖浓度变化的趋势。

血糖仪能否是下一个风口?其能否成为鱼跃医疗的第二增长线?仍需时间的商榷。

精彩评论