照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。

本人当前持有一定仓位的中国人民保险集团H股,看着挺便宜的。

由于买的是H股,所以就看下国际会计准则的业绩。大概看了下,两种准则差别不是很大。

1、业绩概览

保险服务收入+8.4%,原保险保费收入+9.1%。归母净利润+8.8%,归母净资产+8.7%。基本做实了2023年保险复苏的判断。

财险综合成本率95.8%,保持稳定,但其实比去年是有改善。

人身险新业务价值去年下降了7.2%,今年上半年增长+63.8%,景气度显著回升。

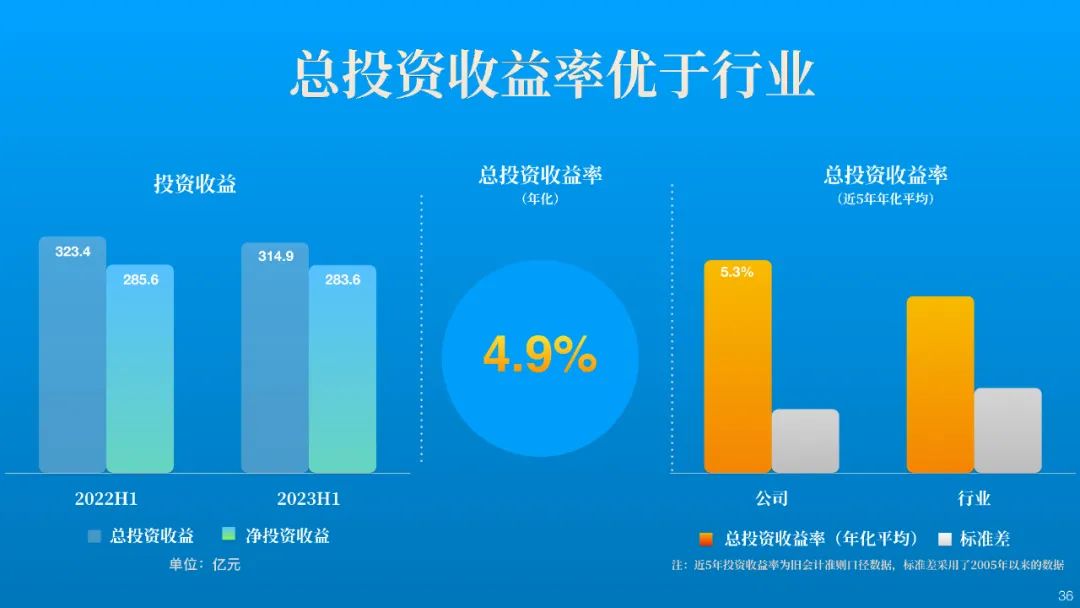

总投资收益率4.9%(年化),比去年4.6%也是显著改善。

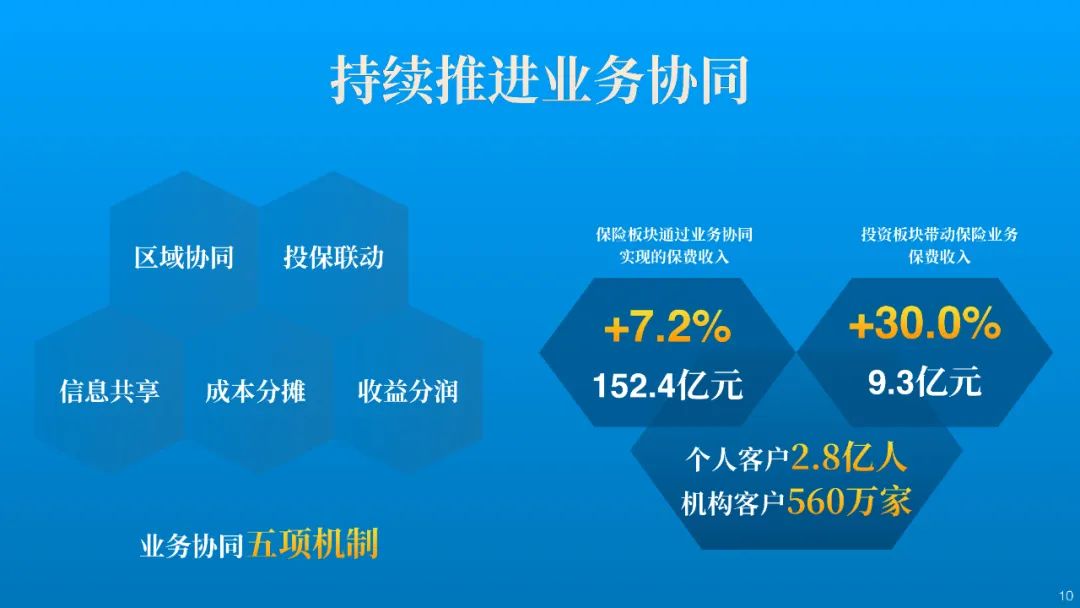

2、“持续推进业务协同”

业务协同方面有五项机制,分别是区域协同、投保联动、信息共享、成本分摊、收益分润。

保险板块通过业务协同实现的保费收入152.4亿元,同比+7.2%,其实也不算多。

投资板块带动保险业务保费收入9.3亿元,同比+30.0%,增幅还可以,但体量不大。

个人客户2.8亿人,机构客户560万家。

3、“着力强化风险防控”

风险管理体系更加完善:分层式体系啦,升级行动方案啦,强化检测预警机制啦……

风险监控力度持续加强:强化集团并表管理,加强产品分级审核与管理,加强重点领域风险排查和智利,监测主要产品的风险敞口和业务质量……

风险管控能力进一步提高:强化操作风险管理,加强投资风险管理,提升风险危机应对能力,推进集团智能风控平台建设……

那么风险怎么样呢?

流动性风险方面:经营活动净现金流599.2亿元,同比+21.2%;流动性覆盖率充足。

保险风险方面:人保财险承保利润94.7亿元,同比+7.0%;人保寿险、人保健康保费继续率均同比提升。

市场/信用风险方面:交易对手信用度处于较好水平;大类资产配置优化。

操作/合规风险方面:无新增重大操作风险损失事件;监管处罚案件数明显下降。

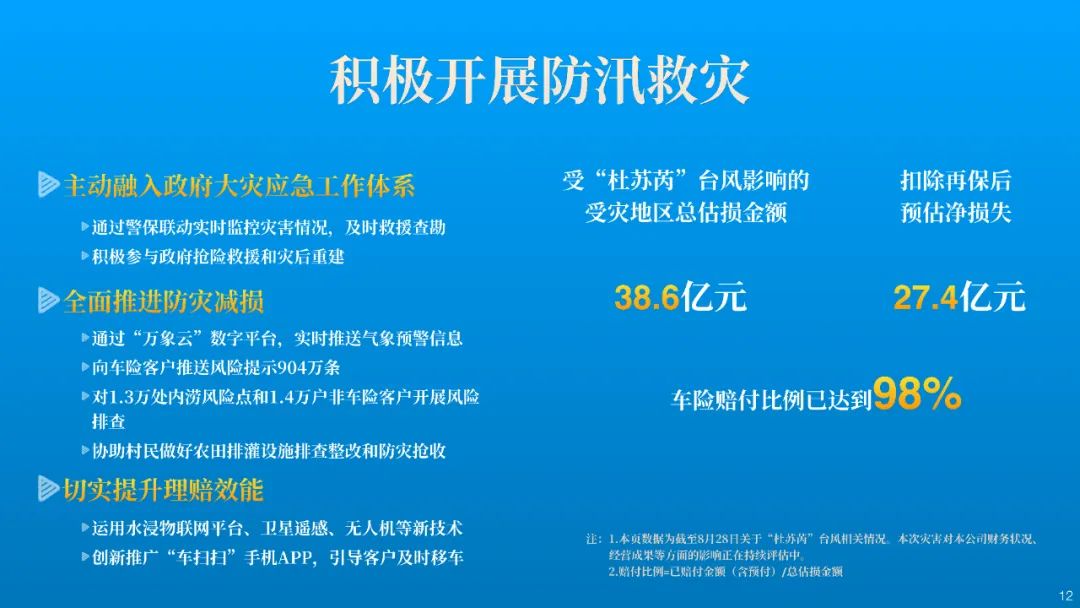

4、“积极开展防汛救灾”

保险救灾,天经地义。

人保尽社会责任,当然义不容辞,主动融入政府大灾应急工作体系啊,全面推进防灾减损,切实提升理赔效能,这些都是应该做的。

从实际损失情况看,受“杜苏芮”台风影响的受灾地区总估损金额38.6亿元,扣除再保后预估净损失27.4亿元。这也没啥,以后买财险的说不定还会多起来呢,毕竟看样子极端天气越来越多……

5、财产险

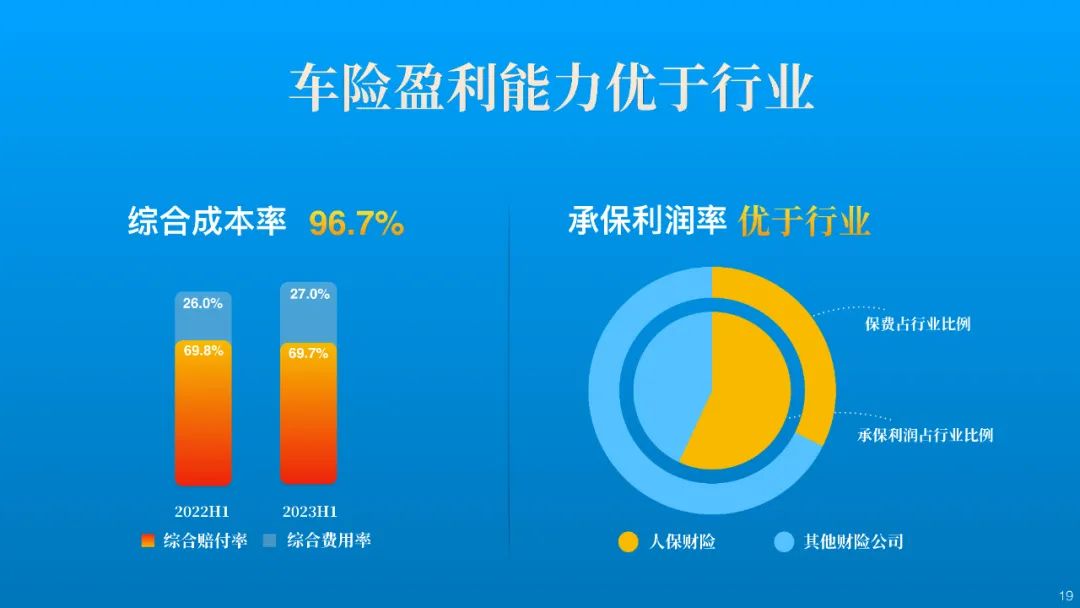

首先看车险。传统优势还在。

车辆承保数量+7.3%,仍然稳步提升。

车辆保费收入+5.5%。说明单价略降。

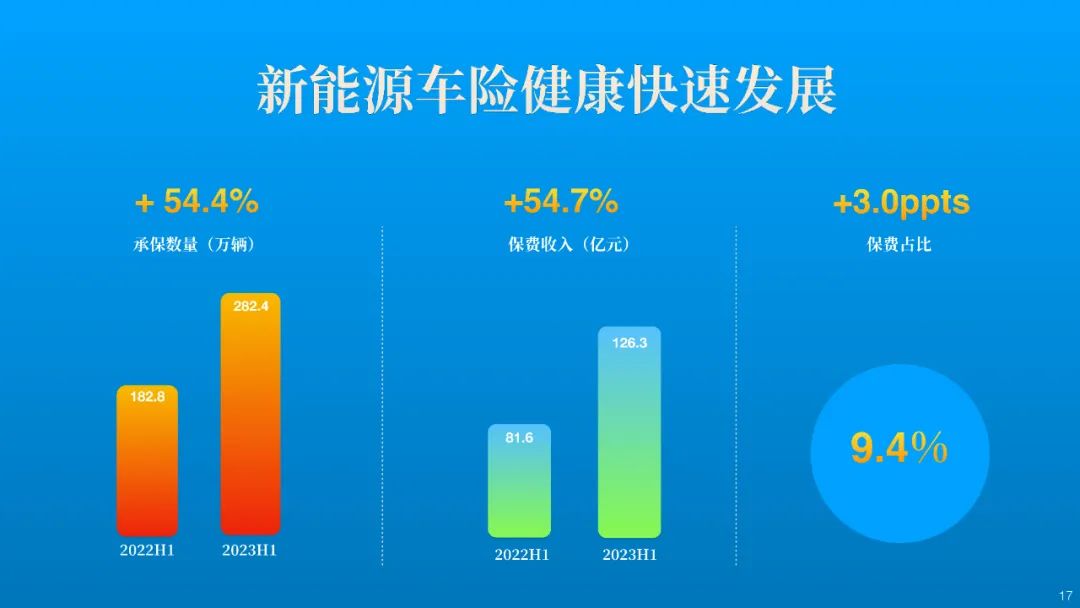

新能源车是增量市场。

承保数量同比增长了+54.4%之多,保费收入也+54.7%。

保费占比达到9.4%,提升3.0pp。

说是“车险盈利能力优于行业”,但是综合成本率96.7%,比去年的95.6%是上升的。

赔付率和费用率材料没披露。

看图,大概是1/3的收入,创造出超1/2的利润的样子。

财险中,非车险部分增长也较快,复合增长率+12.2%,承保利润+44.0%之多。

人保提出非车险要坚持有效益发展,其中:大力拓展优质的个人业务;稳健发展政策性业务;有效益地发展法人业务。

我在去年材料中就发现,这部分综合成本率100.7%,也就是说是亏钱的。所以公司也对应做了调整吧。看上半年综合成本率,个人业务下降了6.3pp,法人业务下降了4.9pp。

不过前一年的综合成本率是103.1%,2022年无论赔付率还是费用率都有所下降。

另外人保还披露了未决赔款准备金的计提,比例从去年底的41.2%,进一步提升到42.2%,底子又更厚实了一点。

财险的ROE未年化9.0%。诶,那年化岂不是要18.0%?去年是12.7%。

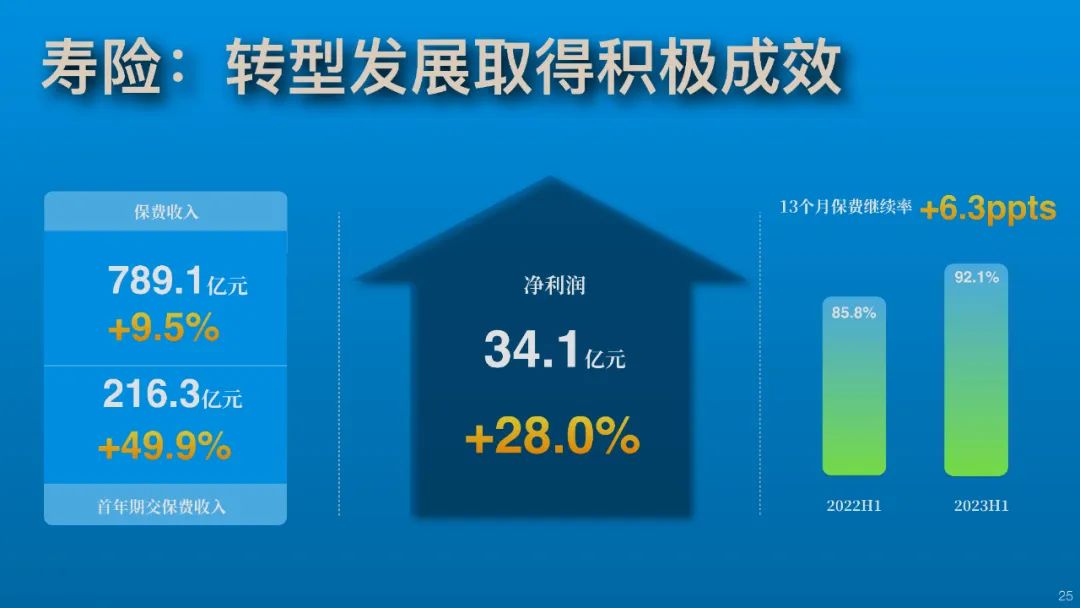

6、寿险

寿险2022年不太好,2023年各项指标都在转好。

保费收入+9.5%,首年期交保费收入+49.9%。

净利润+28.0%

13个月保费继续率92.1%,+6.3pp。

银保渠道继续发力,首年期交保费收入+79.3%,新业务价值+331.1%。

团险渠道和电商渠道都有快速的增长,但估计所占权重还是不大吧。

寿险的新业务价值增长+66.8%,内含价值+6.3%。

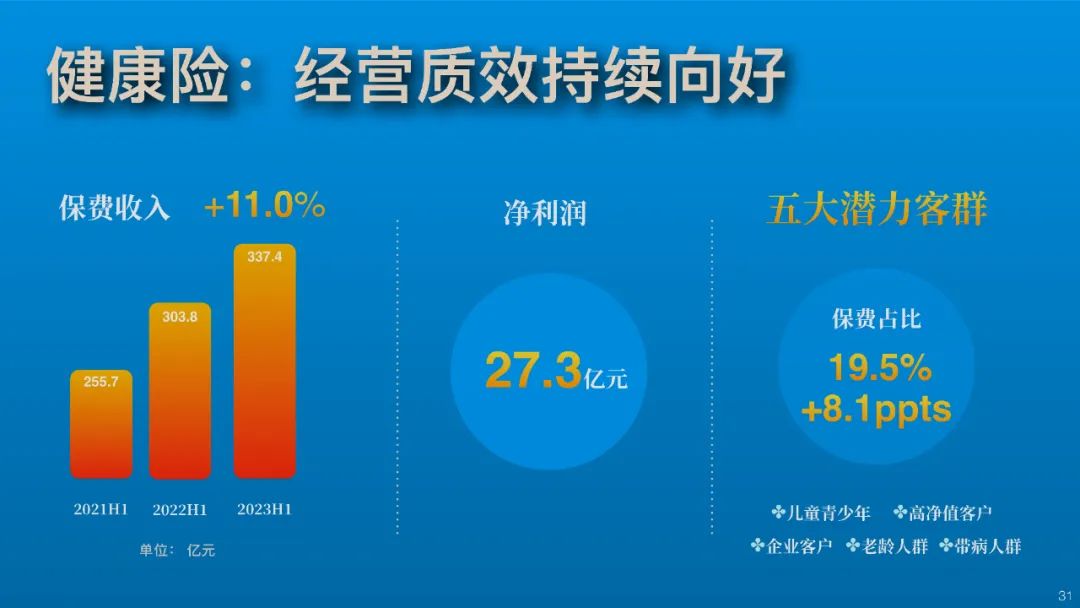

7、健康险

健康险的保费收入+11.0%,新业务价值+58.7%,内含价值+40.0%。

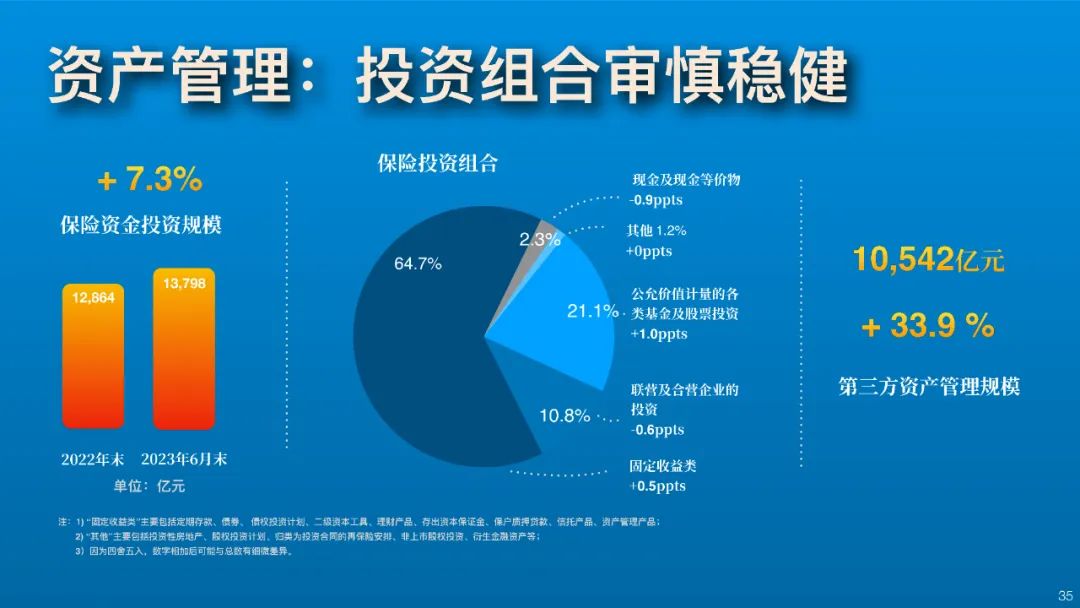

8、资产管理

人保保险资金的投资规模+7.3%,增幅还算较快,不过去年全年是+8.0%。

投资组合中:

固定收益类为主,占64.7%,+0.5pp;

其次是公允价值计量的各类基金及股票投资,占21.1%,+1.0pp;

再次是联营及合营企业的投资,占10.8%,-0.6pp。

现金及现金等价物,占2.3%,-0.9pp。

第三方资产管理规模+33.9%。

2022年的总投资收益率4.9%,从去年的4.6%显著回升。

近5年年化平均的总投资收益率是5.3%,算还是比较高的。

9、浅读小结

中国人保本身是比较稳健经营的国企,发展不一定多快速,但是确实比较稳。

从2023年的数据看,是2022年触底基础上的明显反弹,并且大概率会是反转。

我维持半年前对人保H股的判断,毕竟股价仅仅是A股的差不多4.5折,而股息率已经超6%。

人保H股当前是我的第二大重仓。当然,不代表投资建议。

精彩评论