谷歌(NASDAQ:GOOG)(NASDAQ:GOOGL)最近受到了投资者的喜爱。比尔·阿克曼(Bill Ackman)一直在稳步增持股票,李录(Li Lu)多年来一直增持该股,芒格称在谷歌上“确实搞砸了”:后悔没能及早投资。

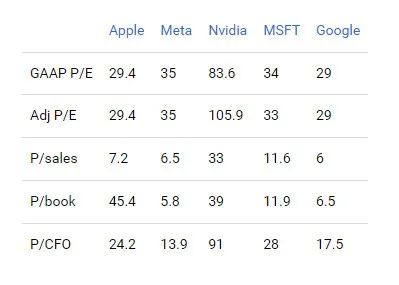

目前来看,谷歌的估值并不高——至少按照其大型科技公司的标准来看是这样。下图包含苹果、Meta、英伟达、微软和谷歌的一些市盈率。正如你所看到的,谷歌的平均市盈率是同类公司中最低的。

这些股票中唯一一只在估值方面与谷歌处于同一水平的股票是 Meta。它在市净率和市盈率方面击败了谷歌,但最终,与 Meta 相比,谷歌在五分之二中名列前茅,同时增长速度也比该公司更快。因此,谷歌看起来是整体上最便宜的大型科技股。

这很奇特,因为谷歌的优势是众所周知的。它拥有七项服务,每项服务的用户都超过十亿。它总共拥有43亿用户。谷歌搜索拥有全球90%的搜索市场份额。按安装量计算,Android 是排名第一的智能手机操作系统,与 IOS 处于双龙头地位,为谷歌和苹果提供了充足的市场力量。

但市场对该股的态度仍然不冷不热,至少与同行相比是这样。谷歌的价格比其他大型科技公司要便宜得多,同时似乎拥有一些最大的竞争优势。这并不意味着谷歌的绝对价值“便宜”,但它确实表明该股票是该行业内最有吸引力的股票之一。

谷歌拥有强大的护城河,是任何竞争对手都无法比拟的持久竞争优势。当微软推出 Bing 聊天机器人时,评论人士认为它将不可避免地从谷歌手中夺取市场份额,但这没有发生。微软聊天机器人推出数月后,谷歌的份额仍高于2022 年 10 月。谷歌的许多竞争对手都曾试图挑战搜索之王,但都没有成功。最重要的是,YouTube 和 Gmail 等其他谷歌服务也在其子行业中占据主导地位。考虑到谷歌的众多护城河,我们有理由相信该公司未来仍将保持强劲的盈利能力和增长。

到目前为止,对于任何公司来说,最重要的是其竞争地位。如果一家公司拥有将竞争对手拒之门外的优势,那么即使其行业不是那么出色,它也可能表现良好。谷歌很幸运,既拥有护城河,又拥有良好的产业。

开头几段介绍了谷歌的搜索护城河。其要点是,尽管谷歌的潜在竞争对手做出了勇敢的努力,但从未成功地从它那里夺取任何份额。DuckDuckGo 通过匿名搜索脱颖而出。Bing 是第一个向市场推出配备聊天机器人的搜索引擎的公司。两人都未能从谷歌手中夺走任何份额。

至于谷歌上销售的服务,即搜索广告,更具竞争力。谷歌在在线广告领域排名第一,但其市场份额随着时间的推移一直在下降。Meta、LinkedIn,甚至亚马逊都是谷歌在广告领域的主要竞争对手。亚马逊的广告平台一直在快速增长。因此,谷歌面临着比用户更多的收入竞争。话虽如此,亚马逊广告主要针对亚马逊列表,LinkedIn 广告主要针对企业对企业(“B2B”)产品,而元广告主要针对小型企业。谷歌在广告“一站式商店”方面相当独特。

按安装量计算,Android是排名第一的智能手机操作系统,按收入计算,它是排名第二的智能手机操作系统。

最后但并非最不重要的一点是,我们有 YouTube。它在在线视频领域拥有75%的市场份额。Meta和TikTok在短视频方面与其竞争,奈飞在专业制作内容方面与其竞争,但YouTube在用户创作的长视频方面或多或少没有竞争。

了解了谷歌的竞争地位后,我们现在可以对其进行估值。我将在此处使用贴现现金流(“DCF”)方法。

过去 12 个月谷歌每股自由现金流为5.54 美元。如果您按照 10 年期国债收益率(10美元)折算该金额,您将获得 138.15 美元的目标价格,这大约是该股目前的价格。如果加上 6% 的风险溢价,则目标价仅为 55.4 美元,这意味着存在相当大的下行空间。

上述目标是基于 0% 增长的假设。从历史来看,谷歌未来不太可能实现 0% 的增长。过去 10 年,该公司收入复合年增长率为 18%,每股收益复合年增长率为 18.4%,自由现金流复合年增长率为 23.4%。该公司的搜索护城河表明,只要该行业持续增长,它就会继续增长其搜索广告业务。云业务最近才开始盈利,而且收入增长了 28%。强劲的营收增长加上最近的盈亏平衡表明,谷歌的云业务未来将实现正增长。

很难说谷歌作为一个整体未来会增长多少,但如果我们假设它可以在五年内以 10% 的速度增长,之后永远只增长 2%,我们得到的价格目标是 159 美元,这意味着 15.2%使用 7% 的贴现率(7% 是国债收益率与包含 6% 风险溢价的较高贴现率之间的中点)来确定上行空间。这里假设的增长量远低于谷歌的历史平均水平,因此该公司未来的价值很有可能比现在更高。

正如我们所看到的,谷歌是其大型科技同行中估值最合理的,并且拥有强大的竞争地位。分析师给予“买入”评级。

作者:A.J. Button

编译:华尔街大事件

版权声明:部分文章在推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:bp@pelist.com。

精彩评论

每股自由现金流为5.54 美元,这很有吸引力

嗯,谷歌是其大型科技同行中估值最合理的,我也看好

看过很多人分析谷歌,你的最得人心

人工智能这一块想不到谷歌也有技术储备

总感觉现在的谷歌不是最佳的出手时机

今年年初没有买进谷歌给人的感觉不是很好