一、【途虎养车】

1、【公司简介、管理层及股权架构】途虎养车成立于2011年,是中国领先的线上线下一体化汽车服务平台之一,提供数字化及按需服务体验,直接满足车主多样化的产品和服务需求,打造了一个由车主、供应商、汽车服务门店和其他参与者组成的汽车服务平台。

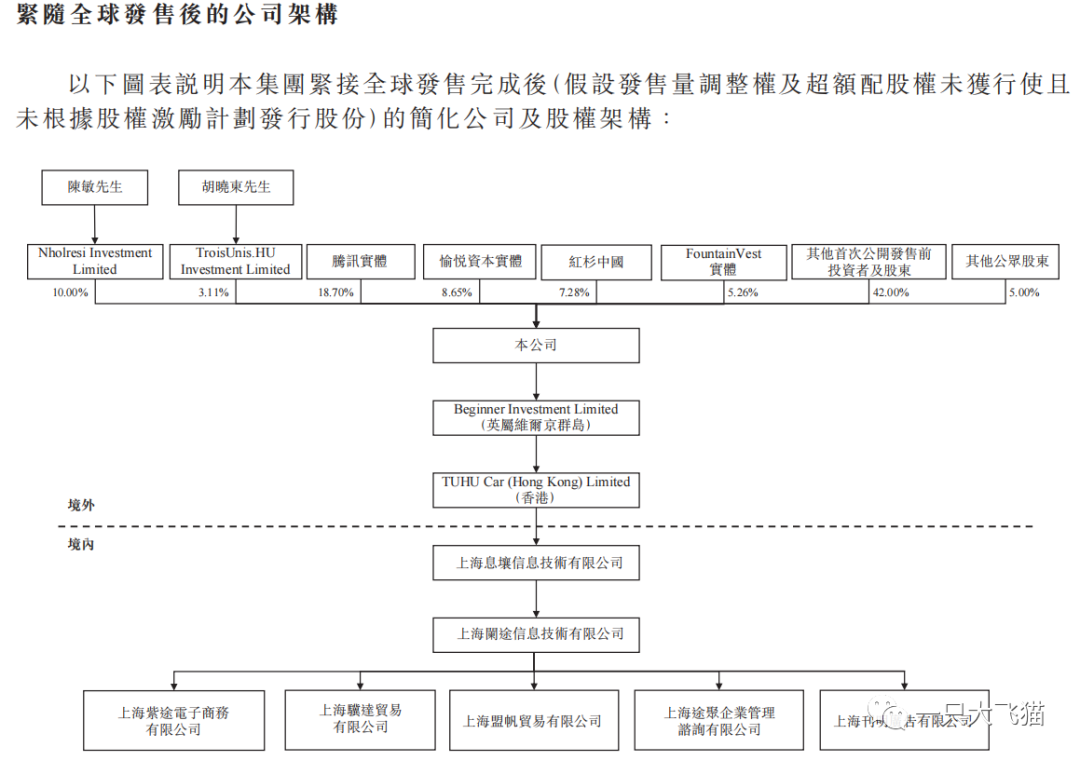

途虎养车前后经历了多达16轮融资,2021年前几乎每一年都要融2轮,创始人陈敏的股权被稀释到只有10%,而其余pre轮投资者有好几十家,其中不乏腾讯、愉悦、红衫中国、高瓴、百度、蔚来这样的知名机构。

其中担任此次IPO的保荐人高盛持股2.46%、中金持股2.35%。

注意到最后一轮融资发生在2021年6月——2021年前还算是互联网流量、一级市场资金的红利期,疫情后就变天了。2021年的融资成本相对于目前上市的估值,是亏损的,幅度高达40%+。

2、【行业分析、竞争格局】汽车服务业主要包括汽车维修及保养服务、汽车清洁及汽车美容服务、需安装配件;

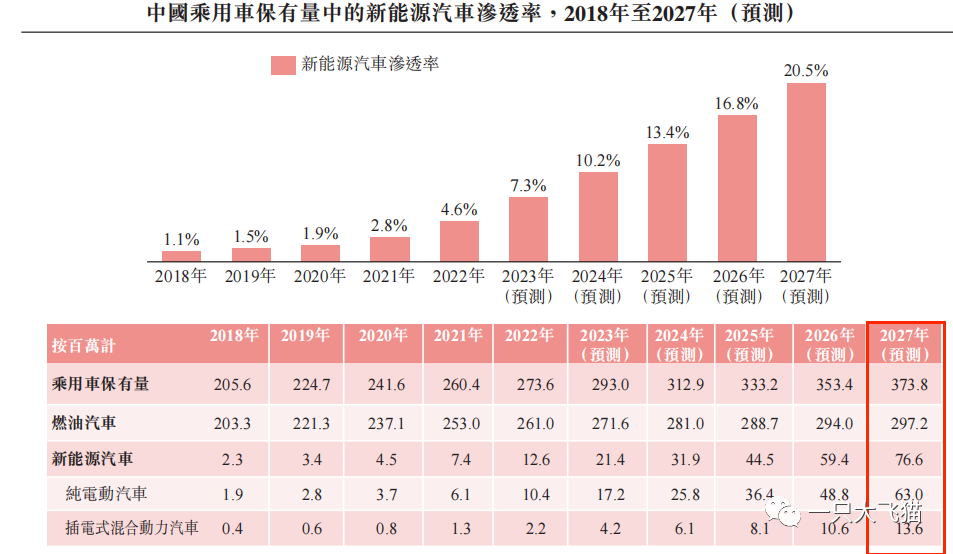

按GMV计,2022年,中国汽车服务市场规模为人民币1.2万亿元,预计到2027年将达到人民币1.9万亿元,2023年至2027年的复合年增长率为9.0%。

增长主要源于汽车保有量的持续增加,乘用车保有量2027年预计达到3.74亿辆,其中燃油车2.97亿、新能源汽车7660万辆。

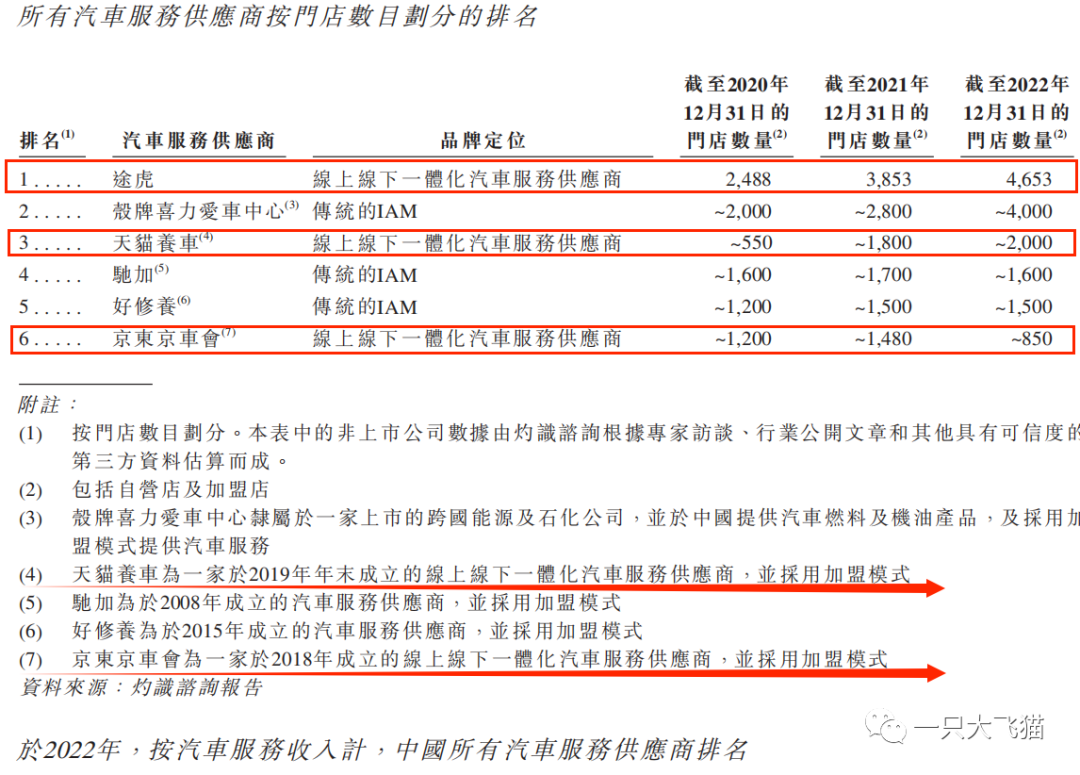

竞争格局非常分散,2022年,全国获授权经销商门店约为34,000家,传统IAM门店约为862,000家。

途虎目前共4683家店,包括160家自营门店和4,610家加盟途虎工场店,加盟店占比高达96%。(据招股书披露,2019年开设的每个加盟途虎工场店平均花费约人民币664,000元,盈亏平衡点平均时间5个月。)

按门店数量划分,途虎目前是第一,主要竞争对手天猫养车、京东京车会分别成立于2019年、2018年底,发展也非常快,分别排名第三、第六。

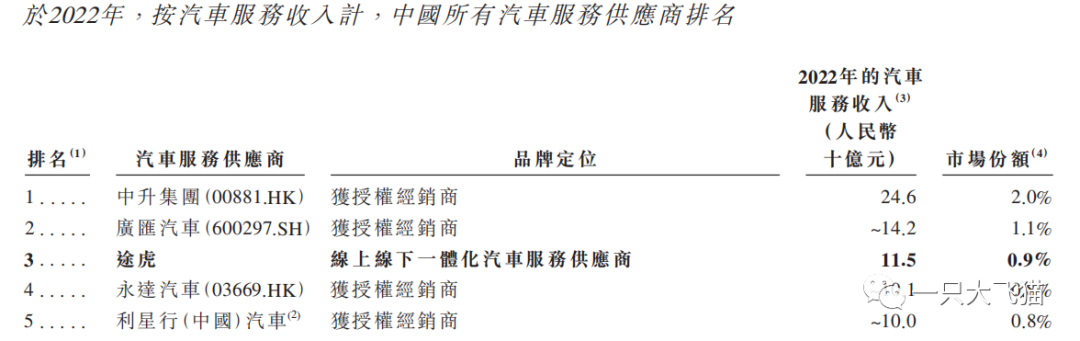

若按汽车服务收入计,途虎排名第三,市场份额0.9%。榜单上的中升、广汇汽车、永达汽车是4S店+服务,而途虎并不卖车。

2、【商业模式、公司业务】

途虎主要依赖在价值链上不断的节点标准化攻关,打造了线上线下一体化平台,连接车主、供应商、汽车服务门店和其他参与者,创造飞轮效应并构建竞争壁垒。

通过途虎平台客户可于286个汽车品牌中选择逾66,000款车型的汽车产品,包括自有品牌和专供品牌。公司卖得最好的是轮胎,目前已经是中国最大的替换轮胎销售商。

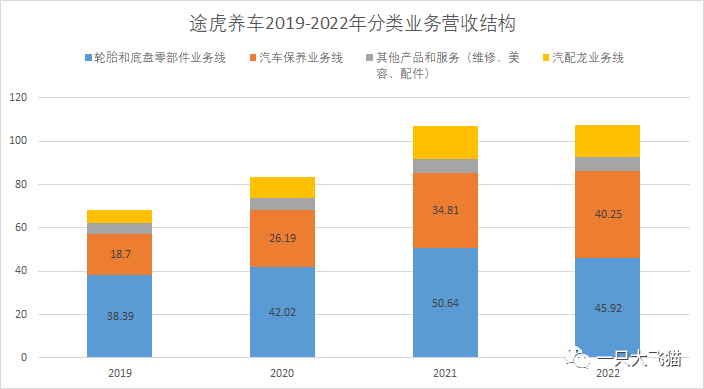

从分类业务看,轮胎和底盘零部件业务、汽车保养业务是主要营收来源:

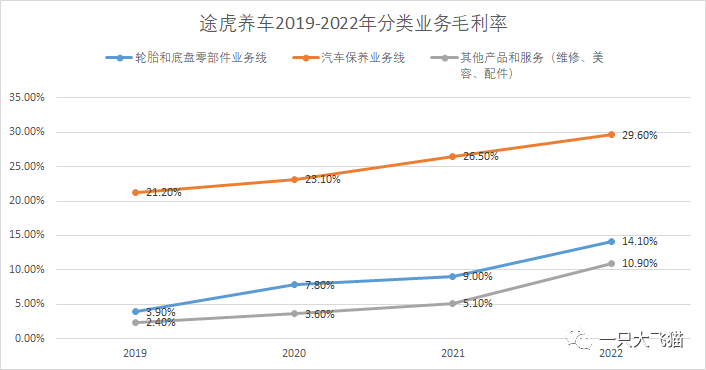

汽车保养业务毛利率要好得多,29.6%,几乎是轮胎业务的2倍多。毕竟轮胎只能赚个差价,利润空间有限,汽车保养可以赚服务费,且可以用自由品牌产品,利润空间更高。

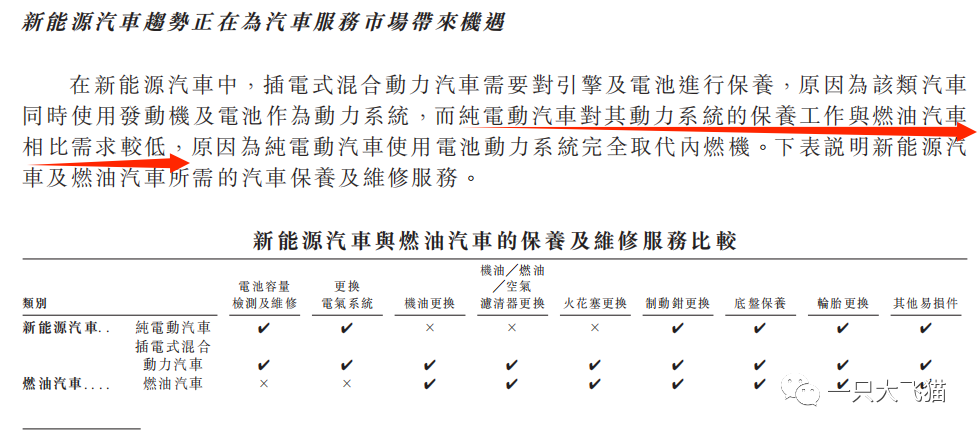

新能源汽车相关服务在途虎的营收占比低至可忽略不计,且考虑到新能源汽车相对燃油车保养服务少了机油、机滤、火花塞这些项目,这对行业和公司的未来发展是个很大的变数。

途虎目前也在探索与新能源汽车品牌合作,帮助他们进行车辆销售和售后服务,目前已经与零跑汽车、北汽极狐建立业务合作关系,提供如电池容量测试和检修、电池回收以及电气系统更换。

3【财务、估值分析】

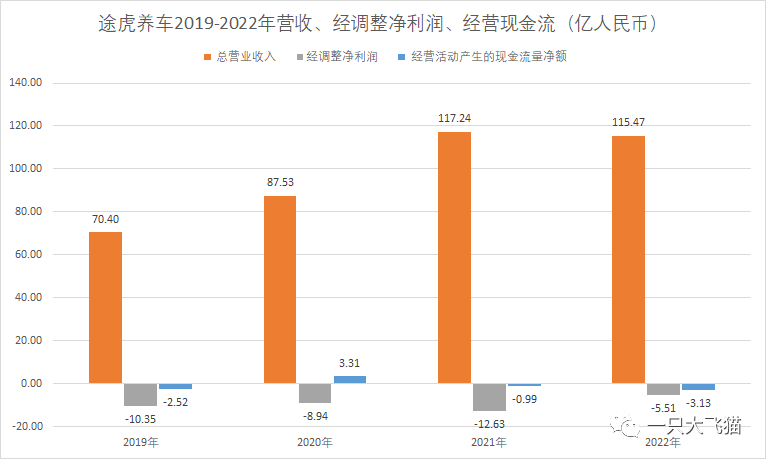

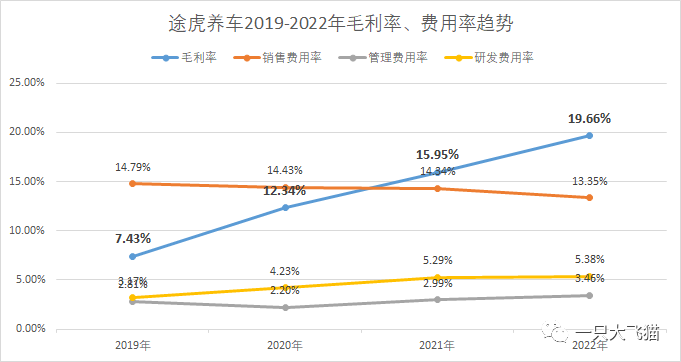

营收增长放缓,年年亏损,经营现金流尚且不能转正——这就是为什么年年都在融资。

比较好看的是毛利率,每年都在增长。规模化效应优势在于采购成本低+发展自有品牌,自由品牌毛利率通常高于品牌产品。

前期亏损换来规模增长和市占率提高,最终成为行业巨头并获得相对垄断利润,是很多互联网龙头过去的必经之路——诸如京东、拼多多、快手、美团等,都经历过。

但如果在成为巨头前,增长放缓、盈利模式还没跑通,那可能就是悲剧了。

后互联网时代流量见顶、获客成本高,后疫情时代资金和市场又没有耐心,又是在流动性缺失的港股,这对途虎未来的发展和当下的估值压制都非常大。

参考卖豪车+豪车服务的龙头中升控股,近年1700亿的营收、60亿+的净利润——它2022年来自售后服务收入246亿,是途虎的2倍,目前只有8倍PE的估值,546亿的市值。

途虎ipo市值接近200亿。

互联网改造汽车后服市场的故事,现在这个世道,也没有多少人愿意听了。

4【其他ipo信息】

只说两点:

a.有发售量调整权。简言之,就是只要你想要,你超购,我就可以给你多分些。

这个不是100%,主要由公司决定。公司已经动了心思。

b.pre轮投资者并非100%禁售。

这两点,加上不确定的前景、看不懂的估值,已经可以劝退了。一点投机的仓位都没兴趣。

据说它家轮胎确实便宜,有活动的时候常规保养也不贵,收费透明规范,如果街边的小店不是二舅凯的,以后保养可以去途虎。

就当用户不当股东吧。

二、【友芝友】+【乐舱物流】

友芝友:核心产品才二期,也不是潜在重磅,基本面就不看了。发5.7%+pre轮全部禁售+基石53%+中信建投(有好几个炒高的项目如乐华、星空华文),如果不回拨就打一些投机下。

乐舱物流:跨境海运公司,就不看了,也不参与。

精彩评论